Depuis quelques mois, les bons de souscription de parts de créateur d’entreprise (BSPCE) sont au centre des discussions, suite à des évolutions récentes et des projets d’assouplissement en cours.

Après avoir rappelé les principales caractéristiques des BSPCE, nous vous proposons un premier éclairage sur ces nouvelles opportunités.

Rappel des principales caractéristiques des BSPCE

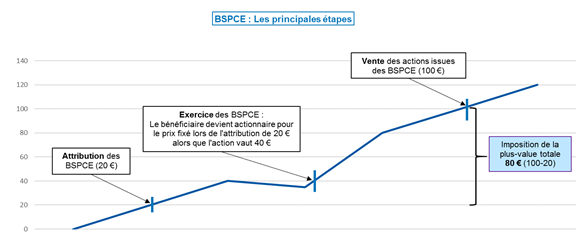

Les BSPCE constituent un dispositif d’intéressement favorable, qui permet à une société d’attribuer gratuitement, sous certaines conditions, à ses dirigeants et à ses salariés, le droit d’acheter des actions à un prix définitivement fixé lors de l’attribution.

Ils offrent ainsi la possibilité de réaliser une plus-value, si la valeur de l’action augmente entre la date d’attribution et la date de la cession.

C’est un outil souvent utilisé dans les start-up, car parmi les conditions à respecter, il faut notamment que la société qui attribue les BSPCE soit immatriculée depuis moins de 15 ans.

Le régime fiscal et social des BSPCE est attractif pour la société émettrice comme pour les bénéficiaires de cet outil de fidélisation.

- Pour la société émettrice : aucunes charges sociales lors de l’attribution.

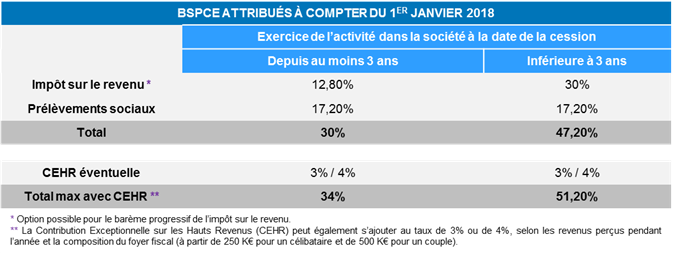

- Pour les bénéficiaires : le régime fiscal dépend notamment de la durée de l’activité dans l’entreprise au moment de la cession. Cf tableau ci-dessous, pour les BSPCE attribués à compter du 1er janvier 2018.

Les évolutions récentes et les discussions en cours

L’administration fiscale a assoupli les principes pour valoriser les titres lors de l’exercice des BSPCE (actualisation du BOFIP du 27/03/2024).

L’objectif consiste à permettre l’achat par les salariés et les dirigeants des actions de leur entreprise à un prix qui reflète plus précisément la réalité du marché, donc à leur « juste valeur », conformément aux méthodes financières objectives retenues en matière d’évaluation de titres.

L’instruction autorise notamment l’application d’une décote pour illiquidité, clause de lock-up par exemple, qui peut être prévue au titre d’un pacte d’associés ou de clauses statutaires.

Si ce texte s’avère extrêmement positif, on peut cependant souligner que l’administration fiscale ne précise pas, par exemple, de décotes spécifiques qui auraient encore plus sécurisé la valorisation retenue.

Lien vers le BOFIP du 27 mars 2024

Une proposition de loi a été déposée le 23 janvier 2024 à l’Assemblée Nationale pour favoriser les BSPCE

Ce projet souhaite notamment élargir le dispositif aux entreprises de moins de 30 ans (contre moins de 15 ans actuellement) et prévoir l’application d’un taux d’imposition à l’IR de 12,8% pour tous les salariés dont l’ancienneté est supérieure à 1 an (au lieu de 3 ans actuellement).

Nous attendons le début des débats parlementaires pour suivre les assouplissements qui pourraient offrir de nouvelles opportunités.

Arrêt du Conseil d’Etat du 08/12/2023 : les BSPCE peuvent être exercés dans un PEA

Le Plan d’Epargne en Actions (PEA) permet de gérer des actions européennes dans un cadre fiscal favorable. Si aucun retrait n’est effectué pendant les cinq premières années, le gain est, sous certaines conditions, soumis aux seuls prélèvements sociaux à l’occasion d’un retrait du plan.

Parmi les titres qui ne peuvent pas être inscrits dans un PEA figuraient les BSPCE, depuis la loi de finances rectificative pour 2013. L’administration fiscale a ensuite étendu cette restriction, à l’impossibilité d’inscrire des titres issus de l’exercice de ces bons.

Dans un arrêt du 8 décembre 2023, le Conseil d’Etat a contredit cette extension, en précisant qu’il est possible d’exercer des BSPCE dans un PEA.

L’administration fiscale a pris acte de cette décision, en supprimant les actions issues des BSPCE des titres exclus du PEA (actualisation du BOFIP le 16 mai 2024).

Cependant, comme l’arrêt n’évoque pas le traitement fiscal applicable, et en attendant une confirmation officielle de l’administration fiscale, il existe un débat pour savoir si la totalité de la plus-value réalisée pourrait bénéficier du régime fiscal privilégié du PEA, lors de la cession des actions.

L’administration fiscale aurait une première approche restrictive.

Elle pourrait par exemple considérer que la vente dans le PEA entraînerait la taxation d’un gain d’exercice.

Ce gain, égal à la différence entre le prix de souscription et la valeur réelle des actions lors de l’exercice, serait taxable au titre de l’année de cession des actions.

Seule pourrait donc être exonérée d’impôt sur le revenu, une éventuelle plus-value de cession, résultant de l’accroissement de la valeur des titres pendant leur détention en PEA.

Elle pourrait également décider de plafonner l’avantage du PEA pour ce type d’actions.

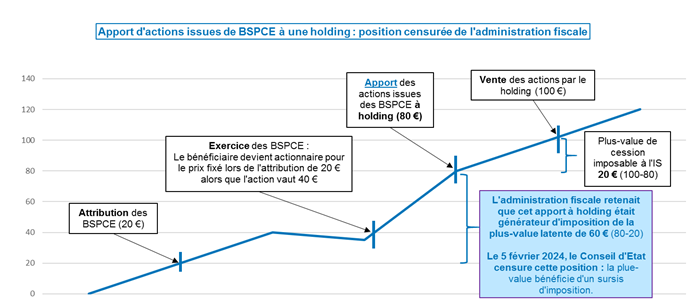

Arrêt du Conseil d’Etat du 05/02/2024 : les actions issues de BSPCE apportées à une holding bénéficient d’un sursis d’imposition

En principe, lors de l’apport d’actions à une société soumise à l’IS, la plus-value qui existe au jour de l’apport peut bénéficier d’un sursis ou d’un report d’imposition, sans être imposée immédiatement.

Contrairement à ce principe, pour l’apport d’actions issues de l’exercice de BSPCE, l’administration fiscale a précisé en mai 2023, que la plus-value latente devait être imposée. L’apport devait ainsi rendre exigible l’imposition de la plus-value, alors même que cette opération ne générait pas de liquidités pour l’actionnaire, lui permettant de s’acquitter de cette imposition.

Cette position, publiée au BOFIP.impots.gouv.fr le 25 mai 2023, a fait l’objet de plusieurs recours pour excès de pouvoir.

Le Conseil d’Etat a donné raison aux contribuables dans un arrêt du 5 février 2024, qui précise clairement qu’en cas d’apport à une société non contrôlée par l’apporteur de titres souscrits en exercice de tels bons, le gain résultant de cet apport n’est pas immédiatement taxable mais bénéficie du sursis d’imposition (cf schéma ci-dessous).

Cette décision du Conseil d’Etat, qui concerne l’apport de titres à une holding non contrôlée par la personne qui a apporté les titres, semblerait pouvoir permettre aux détenteurs de BSPCE de bénéficier également du report d’imposition prévu par l’article 150-0 B ter du Code général des Impôts en cas d’apport à une société à l’IS contrôlée. Toutefois, une confirmation en ce sens de l’administration fiscale ou de la jurisprudence permettrait de s’en assurer.

{kind=link}