LE PROBLÈME DE LA FED, L’AMÉRICAIN EST TROP RICHE !

Tweet sur X le 27 août 2022

En août 2022, Jerome Powell avait été clair : la lutte contre l’inflation allait « faire souffrir les ménages et les entreprises » aux États-Unis. Près de deux ans après la hausse historique des taux d’intérêt, les sources de richesse des ménages américains n’ont jamais été aussi florissantes :

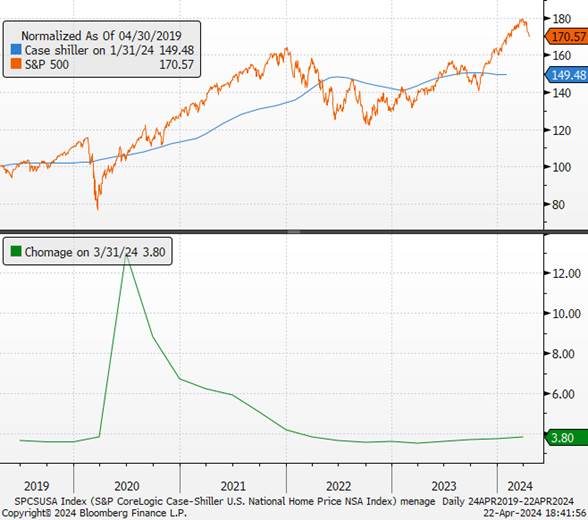

· Marchés d’actions : ils ont atteint des sommets historiques,

· Prix des maisons : ils sont plus élevés que jamais,

· Taux de chômage : il reste extrêmement bas.

Prix des maisons / S&P 500 et taux de chômage

Sources : Bloomberg, Groupe Richelieu

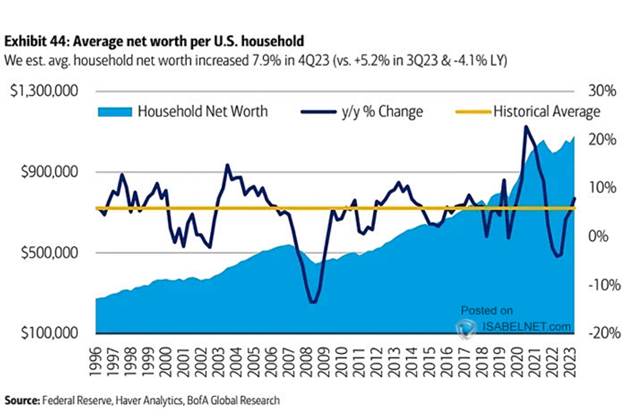

La richesse des ménages américains a atteint un record d’environ 156 000 milliards de dollars à fin 2023. Elle a augmenté d’environ 3,2 % de la période d’octobre à décembre. Fin 2019, elle était de 110 milliards, soit une croissance de plus de 40 % en 4 ans !

Le désendettement des ménages s’est en partie effectué aux frais de l’État, qui s’est appauvri avec le Covid. Malgré la hausse des taux, la Fed ne parvient toujours pas à ralentir la croissance. Les effets temporaires sur l’inflation sont dorénavant terminés et le dernier kilomètre pour la ramener vers la cible de 2 % s’avère laborieux. Baisser les taux de manière trop ambitieuse pourrait s’avérer dangereux. En relançant la machine du crédit, une autre vague inflationniste pourrait émerger, avant même le retour à l’objectif de la banque centrale.

Le dernier rapport du FMI montre que l’impact de la hausse des taux a été moindre sur l’immobilier aux États-Unis du fait de la structure de prêt (taux fixe). L’inflation immobilière recule mais très faiblement et reste élevée. (https://www.imf.org/en/Publications/WEO/Issues/2024/04/16/world-economic-outlook-april-2024)

Les ménages se sont adaptés aux taux d’intérêt plus hauts offerts sur les comptes d’épargne et les certificats de dépôt, ainsi que les fonds communs de placement du marché monétaire. D’une certaine manière, la hausse des taux de rémunération favorise dorénavant la croissance du patrimoine des ménages, les taux réels étant désormais largement positifs.

Taux réels aux US à 5 et 10 ans

Sources : Bloomberg, Groupe Richelieu

Un resserrement excessif, ou un maintien des taux plus élevé pendant une période prolongée, pourrait néanmoins constituer un risque plus important. Au fil du temps, et à mesure que les taux de ces prêts hypothécaires seront réinitialisés, la transmission de la politique monétaire pourrait soudainement devenir plus efficace et ainsi déprimer la consommation à un rythme soutenu. Les ménages risquent d’en ressentir les effets, même là où ils ont été relativement protégés jusqu’à présent.

Si nous reprenons un historique simplifié, depuis 2009, la baisse des taux réels a permis une reflation des actifs pendant près de 10 ans pour compenser les pertes immobilières dans les bilans. Le niveau des taux réels négatifs a donné lieu à un accroissement de l’effet de levier et donc de l’effet richesse. En 2020, les aides massives de l’État américain (puis les plans de relance) ont déclenché une hausse rapide de l’épargne des ménages et mené à un désendettement. Le plein emploi qui a suivi les déconfinements s’est ajouté au phénomène d’enrichissement. Une séquence parfaite au premier abord pour les ménages ?

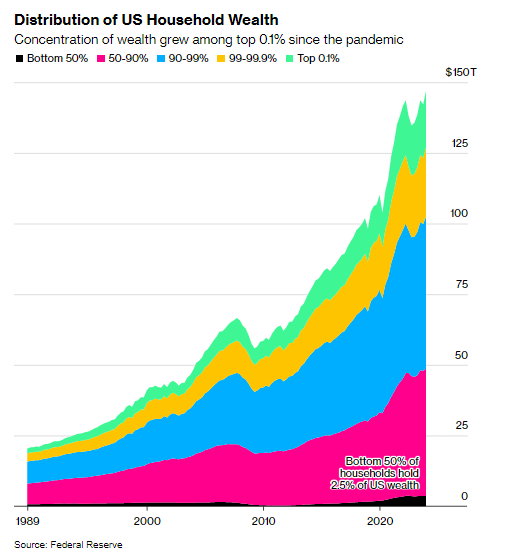

Le paysage est moins idyllique qu’il n’y paraît. Rappelons que sur les 37 000 milliards de dollars de richesse supplémentaire au cours des quatre dernières années, la répartition est concentrée parmi les 0,1 % les plus riches. Ces 133 000 personnes se partageaient environ 20 000 milliards de dollars de richesse à la fin de 2023, ce qui équivaut à quelques 150 millions de dollars par foyer, selon Bloomberg.

La hausse des taux a accru et accroît dorénavant le déséquilibre… Plus les taux restent élevés, plus la charge de la dette va augmenter et impacter le déficit budgétaire de l’état. Plus les taux restent élevés, plus les agents économiques les plus fragiles (entreprises et consommateurs) s’enlisent. Et dans le même temps, l’État s’appauvrit et les risques systémiques (immobilier commercial, défaut sur les cartes de crédit) augmentent. Les élections présidentielles américaines de novembre devraient être un moment de cristallisation des tensions.

L’inflation américaine reste, contrairement à l’Europe, liée à un choc de la demande et à une économie vigoureuse. Le ralentissement de l’économie est sans doute nécessaire pour pallier aux exigences de la banque centrale. Jusqu’ici tout va bien mais les risques augmentent… à quelques mois des élections…

La hausse des taux n’est donc pas une solution, une baisse franche non plus. Une quadrature délicate pour la Fed, qui doit se montrer patiente et crédible en même temps.

Son intérêt serait peut-être d’attendre et de croiser les doigts…

{kind=link}