Allocation d’actifs – Privilégier la flexibilité dans un marché volatil

- La volatilité du marché devrait offrir des opportunités.

- Nous pensons que les tensions géopolitiques ont atteint un pic.

- Nous préférons rechercher des opportunités sur des segments plus « value » en Europe.

- Les atermoiements de la Banque du Japon nous incitent à rester en dehors de ce marché.

- À court terme, la volonté de la Chine de se concentrer sur la réduction du stock de logements pourrait être un catalyseur pour prolonger la reprise.

- Si les taux à 10 ans américains dépassaient les 5 %, la correction serait importante.

- Nous privilégions le segment IG et le haut du HY plus qualitatif (principalement en Europe).

ALLOCATION GLOBALE

Le tableau macroéconomique sous-jacent reste positif alors que l’économie mondiale est résiliente. Il n’y a pas de certitude quant à la baisse de l’inflation compte tenu des données récentes. Durant la deuxième semaine d’avril, nous avons conseillé d’être un peu plus prudent sur les marchés actions sans pour autant changer notre perspective neutre compte tenu des publications de résultats.

Nous n’avons pas d’objectifs ambitieux pour les indices pour les six prochains mois. Le doute sur l’attitude des banques centrales devrait accroître la volatilité, que ce soit sur les actions ou les taux d’intérêt. Plus nous approchons de la fin juin, date fatidique de début de baisse des taux de la BCE ou de la FED, plus le marché risque de stresser à chaque publication sur l’inflation ou les prix. Cependant, nous sommes convaincus qu’au fur et à mesure que la croissance américaine ralentira, la désinflation se matérialisera.

À l’avenir, nous pensons que les tensions géopolitiques ont atteint un pic, du moins à court terme. Aucune des parties impliquées (États-Unis, Israël, Iran) n’a intérêt à une escalade qui ferait exploser les prix du pétrole et pourrait provoquer une récession mondiale. Même la Russie pourrait ne pas être intéressée à porter un coup majeur à l’économie mondiale car elle dépend plus que jamais des prix du pétrole pour financer son économie de guerre. Nous avons la conviction que les questions de croissance l’emporteront sur les inquiétudes concernant l’inflation (qui reste cyclique). Dans cette perspective, les obligations devraient être favorisées compte tenu des rendements atteints en fin de mois. La volatilité du marché devrait offrir des opportunités pour être plus flexible.

Indices mondiaux en devises locales

Sources : Bloomberg, Groupe Richelieu

ACTIONS

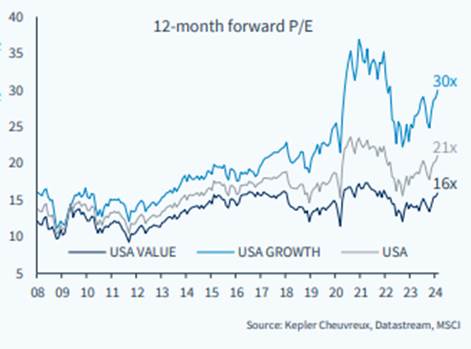

Les valorisations seront mises sous pression par la volonté de la Fed de maintenir des politiques restrictives malgré des résultats toujours résilients. Les plus gros poids des indices aux États-Unis devraient subir des prises de bénéfices au profit d’autres secteurs plus cycliques. Nous devrions assister à une rotation sectorielle qui permettra aux indices de se stabiliser après une période de respiration. En revanche, si les taux à 10 ans américains dépassaient les 5 %, la correction serait importante. Une certaine inflation causée par une forte demande est en fait favorable à la croissance des bénéfices des entreprises. Les chiffres positifs annoncés sur l’économie américaine et les prévisions de bénéfices ont poussé les marchés actions américains vers des valorisations qui nous semblent tendues, moins compatibles avec une Fed moins accommodante.

Valorisation du marché américain

Les entreprises du S&P 500 enregistrent la plus faible surperformance moyenne après la publication de bénéfices positifs depuis le quatrième trimestre 2020 malgré des fondamentaux encore solides. Les petites capitalisations américaines continuent de sous-performer compte tenu de leur sensibilité aux taux d’intérêt. Les estimations des économies excédentaires (bas de laine) post-pandémiques par la Réserve fédérale signalent qu’elles ont maintenant disparu.

Nous préférons rechercher des opportunités sur des segments plus « value » en Europe. Notre conviction reste que les indices européens sont les mieux positionnés dans la configuration actuelle. Les indices PMI montrent une reprise du secteur privé, grâce aux services qui bénéficient de la hausse du pouvoir d’achat des ménages. La désinflation est plus affirmée et la BCE a beaucoup moins de questions à se poser que la Fed. La BCE peut se permettre d’être la banque centrale la plus accommodante. De plus, la volonté affichée de la Chine de se stabiliser devrait permettre de privilégier la région en général, les valeurs cycliques et l’Allemagne en particulier. Le Royaume-Uni, l’indice le plus diversifié d’Europe avec une caractéristique clairement défensive, peut aussi être privilégié. Les atermoiements de la banque du Japon nous amènent à rester en dehors de ce marché. Même si le timing est incertain, le fait que cette dernière ait annoncé officiellement la fin des achats d’ETF ajouté au fait que nous nous attendons à une intervention sur la devise nippone nous amène à rester à l’écart.

En ce qui concerne les marchés émergents, les devises devraient souffrir de la vigueur du dollar et favoriser les actions en devise locale. À court terme, la volonté de la Chine de se concentrer sur la réduction du stock de logements pourrait être un catalyseur pour prolonger la reprise de la confiance et des marchés boursiers, au moins de manière cyclique jusqu’à ce que les fragilités structurelles reprennent dessus. Nous restons positifs sur le marché indien compte tenu de la dynamique de croissance et la moindre sensibilité de la devise indienne au dollar. L’INR est parmi les devises des marchés émergents les plus résilientes et les moins corrélées au dollar.

Principaux marchés actions

Sources : Bloomberg, Groupe Richelieu

OBLIGATIONS SOUVERAINES

Les principaux marchés d’obligations d’État ont évolué de concert ces dernières années, mais nous nous attendons à ce que cela change à l’avenir compte tenu des différences dans les fondamentaux de la dette, la transmission de la politique monétaire et le soutien fiscal. L’inflation aux États-Unis reste en grande partie cyclique et la baisse de la croissance en fin d’année devrait favoriser les perspectives désinflationnistes et permettre une baisse sur toute la courbe des taux. Cela nous donne une préférence pour les bons du Trésor américains sur d’autres marchés d’obligations gouvernementales. Les taux réels devraient rester élevés au fur et à mesure que la dynamique d’inflation faiblit. Notre niveau d’intervention était entre 4.3 % et 4.5 % sur le 10 ans US, les niveaux actuels sont d’autant plus attrayants compte tenu de notre scénario de ralentissement de la croissance. Lors de sa dernière réunion la Fed a déclaré qu’à partir du 1er juin, elle réduirait le plafond des titres du Trésor qu’elle autorise à arriver à échéance et à ne pas être remplacés à 25 milliards de dollars, alors que le plafond actuel est de 60 milliards de dollars par mois. Preuve si il en est que Jerome Powell ne souhaite pas de niveau beaucoup plus élevé sur les taux d’intérêt d’état. Notre perspective en fin d’année à 3.8 % est relevée à 4.1 % (idem pour le 5 ans).

Taux souverains 5 ans

Sources : Bloomberg, Groupe Richelieu

CREDIT

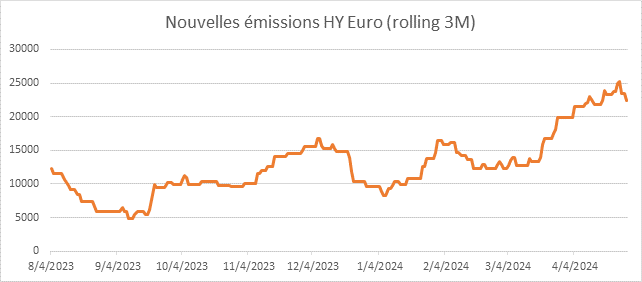

Nous sommes constructifs sur la duration, notamment en Europe au vu de la récente hausse des rendements et du ton accommodant de la BCE. Sur le crédit aux entreprises, nous privilégions la qualité et les titres à maturité de 2 à 5 ans en Europe et aux États-Unis. Nous sommes également positifs sur certains pays émergents tout en restant vigilants à la vigueur du dollar à court terme, préférant d’autres devises de financements. Il y a de plus en plus de dispersion au sein même de la classe d’actifs Crédit, notamment sur le HY (High Yield) avec l’officialisation récente des difficultés de certains émetteurs pesant lourd sur le marché (Altice, Atos, Intrum, Ardagh ou Grifols). De nombreux émetteurs de petites tailles et mal notés (B-/CCC) sont également en détresse. Le risque sur les émetteurs les plus endettés est d’autant plus grand que les taux restent élevés plus longtemps et rendent les refinancements difficiles. Cette situation démontre l’importance d’être sélectif et suffisamment rémunéré, en termes de spreads, pour y faire face. Nous privilégions le segment IG (Investment Grade) et le haut du HY plus qualitatif. A contrario du « distressed », ces émetteurs mieux notés profitent de spreads relativement serrés pour se refinancer depuis le début de l’année, en témoigne un niveau record d’émission sur le segment BB. Nous restons prudents sur le HY US. Nous pensons que le marché ne prend pas encore en compte l’impact de taux élevés pendant une période prolongée. Les acteurs les plus fragiles seront confrontés à des pressions financières croissantes.

Spreads de crédit

Sources : Bloomberg, Groupe Richelieu

Sources : Bloomberg, Groupe Richelieu

CHANGE

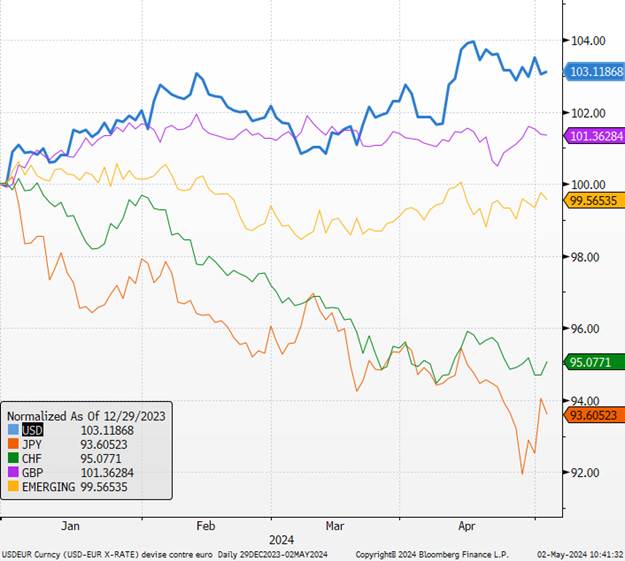

Le dollar devrait rester fort à court terme, les perspectives de baisse des taux aux États-Unis s’estompent alors que celles de la BCE se maintiennent. Nous nous attendions à une appréciation de la devise américaine depuis le mois de février pour prendre en compte le recalage des anticipations de taux de la banque centrale américaine. C’est chose faite. Les dernières publications montrent une forte résilience de l’économie, que ce soit du côté de l’immobilier ou de l’emploi, un certain soutien jusqu’à l’été. Nous nous attendons dans une deuxième partie d’année à une réappréciation de l’euro lorsque le marché prendra en compte une moindre croissance US (objectif 1.12 à 12 mois).

Devises contre EURO ( Base 100 31 /12/2023)

Sources : Bloomberg, Groupe Richelieu

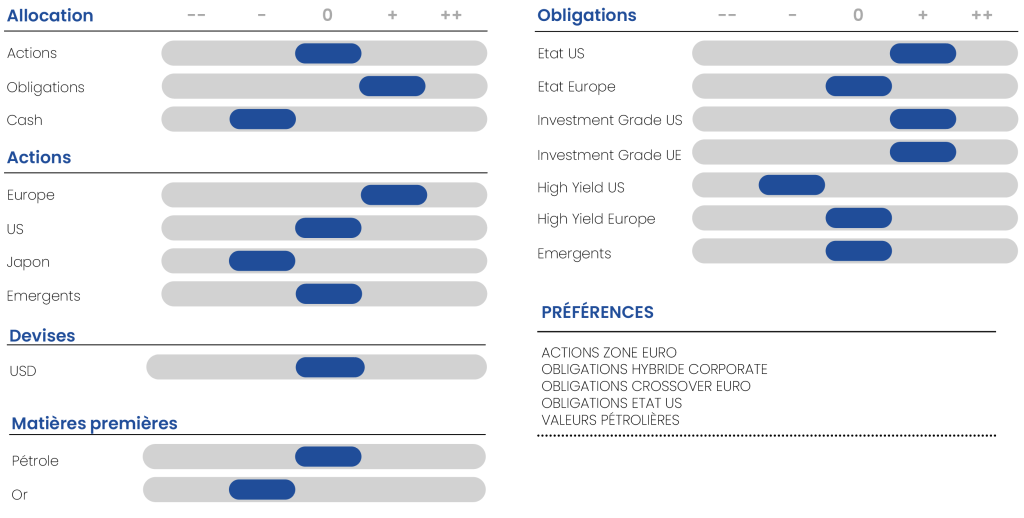

Tableau allocation d’actifs

{kind=link}