- La désinflation américaine, amorcée depuis plusieurs mois, semble marquer le pas et mettre en doute les actions prochaines de la FED.

- Le redressement économique de l’Europe ne devrait pas remettre en cause les baisses de taux dès le mois de juin.

- La banque centrale du Japon n’envisage pas de changement de politique monétaire.

- Les autorités Chinoises essaient de rassurer sur leur capacité à mettre fin à la crise immobilière et redonner un peu de confiance à court terme.

- La dynamique indienne n’est pas remise en cause.

ETATS-UNIS

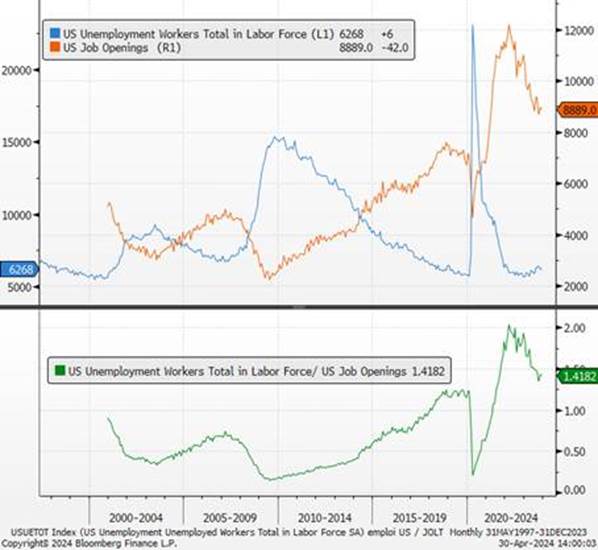

Les données américaines publiées ce mois-ci ont, une nouvelle fois, envoyé des signaux mitigés. La croissance américaine a encore été robuste. Cependant, les éléments qui ont soutenu la consommation et l’investissement se dissipent progressivement. Les marges de manœuvre des ménages américains ont commencé à se réduire face à plusieurs vents contraires : hausse des impôts, conditions financières toujours restrictives (en particulier le niveau élevé des taux d’intérêt des cartes de crédit et des taux hypothécaires) et épuisement de l’épargne accumulée durant la pandémie. Les perspectives d’un atterrissage en douceur de l’économie américaine semblent se concrétiser. La tension sur le marché de l’emploi semble disparaître peu à peu, avec des employeurs qui « ne se sentent plus pressés de recruter » (selon le Beige book) et une hausse du nombre de candidats par offre d’emploi.

Offres d’emploi et nombre de chômeurs aux États-Unis

Sources : Bloomberg, Groupe Richelieu

Nous nous attendons à un tassement de la demande et donc à une rechute de la croissance et de l’inflation. Pour l’investissement des entreprises, son dynamisme s’explique en partie par les effets des plans de relance et d’investissements mis en œuvre par Joe Biden ces dernières années (Reduction Act de 2022 ou Bipartisan Infrastructure Law de 2021). Cet effet sur le PIB va se réduire sans nouvelle impulsion budgétaire, laquelle est très peu probable ces prochains mois à l’approche des élections. Dans un contexte de ralentissement de la demande, les décisions d’investissement des entreprises risquent d’être revues à la baisse, contribuant moins favorablement à la croissance.

Jerome Powell voulait une plus grande confiance dans les chiffres d’inflation, pour l’instant il n’en est rien. Cependant, nous nous attendons à ce que la hausse des prix soit plus modérée durant la deuxième partie de l’année, ce qui permettra à la Fed de baisser les taux directeurs. Avec un ralentissement modéré en vue, la date la plus probable pour que la Réserve Fédérale américaine réduise les taux d’intérêt est désormais juillet ou septembre. Nous conservons notre prévision de deux baisses des taux (dont une en décembre) et une volonté ferme de la Fed de brider la croissance par un maintien de taux réels élevés pour éviter tout retour incontrôlé de l’inflation.

Chiffres de l’inflation core sur 12, 6 et 3 mois glissants

EUROPE

L’Europe poursuit son redressement. La publication des indices PMI préliminaires d’avril en zone euro a envoyé un signal positif quant à la reprise en cours de l’activité. Cette dynamique est surtout portée par le secteur des services (52,9 en avril), tandis que le secteur manufacturier se trouve toujours dans une situation difficile. Dans le cas allemand, la publication des indices IFO a rassuré tous les pans de l’économie, y compris le secteur manufacturier, qui continue de se redresser. Ceci confortera l’hypothèse que le point bas de l’activité en zone euro est bien dépassé et que l’environnement économique tend à se normaliser.

Indicateurs économiques allemands

Sources : Bloomberg, Groupe Richelieu

À ce titre, si l’amélioration de la confiance des consommateurs européens reste lente, celle-ci devrait toutefois se renforcer ces prochains mois concomitamment au rebond des salaires réels, ce qui favorisera la consommation des ménages sans toutefois amener une pression inflationniste. L’inflation sous-jacente devrait présenter un ralentissement grâce à un essoufflement de la boucle prix-salaire mais également à une moindre capacité de relèvement des prix pour les entreprises dans un environnement économique qui reste délicat après plusieurs trimestres de contraction de la demande. La porte reste donc clairement ouverte à une première baisse des taux directeurs en juin puis à un chemin d’assouplissement graduel.

Indicateurs de confiance du consommateur

Sources : Bloomberg, Groupe Richelieu

Le débat se déplace dorénavant sur la suite du calendrier de baisse des taux directeurs. La BCE sera en mesure de les baisser à quatre reprises cette année.

JAPON

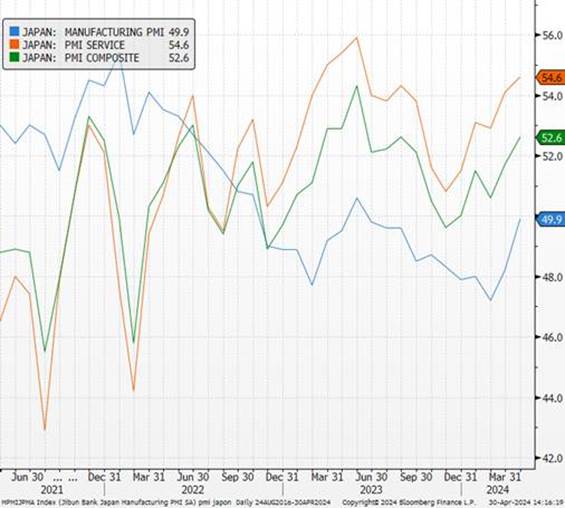

La Banque du Japon garde sa politique monétaire inchangée, mais le maintien d’un ton très dovish dénote avec de nombreuses déclarations récentes. Le modus operandi de la banque centrale est confirmé : de nouvelles hausses de taux n’interviendront qu’en cas d’inflation plus élevée qu’attendue. Le secteur du tourisme reste très dynamique, le nombre de visiteurs dépassant pour la première fois la barre des 3 millions (les dépenses par visiteurs ont progressé de plus de 40 % depuis 2019). Porté par la dépréciation du Yen, le commerce extérieur est actif et la balance commerciale surprend avec un solde positif de 366 milliards. Les exportations restent soutenues, notamment portées par les semi-conducteurs à destination de la Chine. Le moral des entreprises japonaises est au beau fixe (rapport Tankan). Notons que la banque centrale a officiellement mis fin à son programme d’achat d’ETF en mars, tout en restant le premier détenteur d’actions japonaises avec près de 7 % de la capitalisation boursière du pays.

Indicateurs économiques au Japon

Sources : Bloomberg, Groupe Richelieu

CHINE

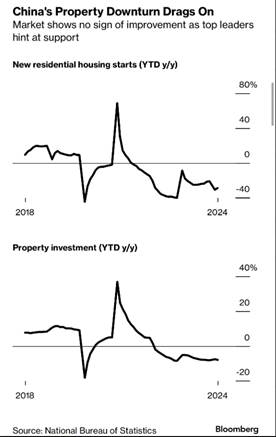

Malgré de bonnes données chinoises sur janvier et février, la légère inflexion de mars renforce l’idée du besoin de soutien budgétaire et monétaire. Les décideurs politiques chinois se concentrent enfin sur la réduction des stocks de logements. La baisse récente des ventes de logements et des prix des maisons a permis davantage de mesures pour éviter un ralentissement prolongé, nuisible à la richesse et à la confiance des ménages. La croissance s’est améliorée, mais ce n’est pas le moment de réduire le soutien. Nous devrions assister à une reprise continue des investissements dans les infrastructures, mais la faiblesse du consommateur devrait rappeler la situation économique délicate et une trajectoire de dette inquiétante conjugués à un environnement déflationniste.

Prix à la consommation et à la production en Chine

INDE

Près d’un milliard d’électeurs sont appelés aux urnes dans le but d’élire les 543 députés de la chambre basse du Parlement indien (Lok Sabha). La troisième phase des élections générales de l’Inde (sur un total de sept) est prévue pour le 7 mai, et les résultats des élections seront annoncés le 4 juin. Les derniers indicateurs économiques affirment le profil solide de croissance du pays. L’activité a continué de croître à un rythme très soutenu, toujours tirée par une forte demande domestique et extérieure. Sur le mois, les pressions sur les prix fléchissent légèrement et l’emploi au sein du secteur manufacturier progresse. Avec de nouveaux moteurs de demande provenant de l’énergie verte et des ambitions manufacturières de l’Inde, le thème du Capex devrait continuer à être le principal moteur de la croissance.

Indicateurs économiques en Inde

Sources : Bloomberg, Groupe Richelieu

{kind=link}