Les trois informations de la semaine à ne pas manquer:

- Nvidia impressionne encore !

- La zone Euro poursuit son redressement.

- Le feuilleton de la guerre commerciale se poursuit.

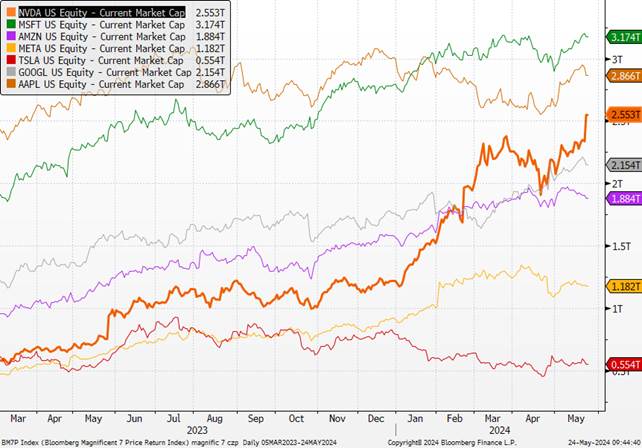

Nvidia impressionne encore !

L’enfant-vedette de l’IA a publié de nouvelles prévisions de ventes à la hausse , montrant que les dépenses dans le domaine de l’informatique de l’IA restent importantes. Le CA et les BPA ressortent au-dessus des attentes du consensus malgré l’effet Osborn, un phénomène qui se produit lorsque les ventes d’un produit existant (Hopper) diminuent avant celles d’un nouveau produit (Blackwell)

Non seulement Nvidia délivre une croissance de ses ventes supérieure aux autres megacaps (ventes en hausse de +262% yoy au Q1) mais la société arrive aussi à améliorer ses marges (57% de marges de FCF). A ce rythme, Nvidia pourrait générer plus de $120mds de FCF ces 2 deux prochaines années et plus de $200mds dans les 3 prochaines années. De plus, la croissance de 40%+ de ses dépenses opérationnelles (vs contrôle des capex chez les autres fabricants de puces) devrait aider la société à maintenir son positionnement de leader. D’après le management, chaque 1$ de capex génère 5$ de revenus dans 4 ans pour les clients.

La société a également annoncé un fractionnement de ses actions à raison de 10 pour 1 et a augmenté son dividende trimestriel de 150 % pour le porter à 10 cents par action. Jusqu’à présent, les bénéfices des entreprises technologiques américaines ont été parmi les plus élevés de la saison des rapports du premier trimestre, les révisions dans le secteur dépassant le reste du marché.

Capitalisation en billions de dollars des 7 magnifiques

Sources : Bloomberg, Groupe Richelieu

La zone Euro poursuit son redressement.

Le PMI composite poursuit son redressement en mai à 52,3 après 51,7 en avril, soit un peu mieux qu’attendu (52,0). Le PMI services reste inchangé à 53,3 et le PMI manufacturier poursuit son redressement, passant de 45,7 à 47,4 au plus haut depuis 15 mois. L’activité est en croissance dans le secteur des services pour le 4ème mois consécutif et dans le secteur manufacturier, le volume d’activité ne baisse plus que légèrement. Les nouvelles affaires et l’emploi sont en hausse dans les services et ne se replient plus que marginalement dans le secteur industriel. L’inflation des prix payés et celle des prix facturés ont ralenti par rapport à avril. Toutefois, des disparités notables sont à relever entre la France (où l’activité s’est contractée dans les services, contrairement aux attentes) et l’Allemagne (où les PMI ont sensiblement dépassé les attentes, aussi bien dans les services que dans le secteur manufacturier) . Le PMI composite allemand (52,2) est en hausse et signale une croissance de l’activité pour le 2ème mois consécutif. En revanche, le PMI composite français se replie (49,1) du fait d’une dégradation du PMI services (49,4).

En parallèle, le rythme d’évolution des salaires négociés, statistique très suivie par la BCE et donc elle aussi scrutée avec attention ce matin, témoigne d’une réaccélération inattendue au T1-2024, (à +4,7% en glissement annuel, soit +20 pb vs T4-2023). Ce mouvement, en partie lié à la dynamique des hausses de salaires en Allemagne, est de nature à alimenter la prudence de la BCE ces prochaines semaines, faisant écho aux dernières déclarations de divers membres, à l’instar de celles de J. Nagel (Bundesbank) ces derniers jours. Mentionnons toutefois qu’en lissant la partie liée aux « bonus », la croissance des salaires reste stable.

Indicateurs PMI en zone Euro

Sources : Bloomberg, Groupe Richelieu

Le feuilleton de la guerre commerciale se poursuit.

Les tensions commerciales entre la Chine et le reste des grandes puissances mondiales continuent de graduellement se renforcer : suite aux annonces de hausse sensible des droits de douane par Washington la semaine dernière, Pékin a dévoilé dimanche le lancement d’une enquête « antidumping » sur certains plastiques importés d’Europe, des Etats-Unis, de Taïwan et du Japon. L’enquête devrait être achevée dans un an, mais pourrait être prolongée de six mois selon les autorités chinoises. Si ces annonces participent au risque de tensions commerciales additionnelles, elles confirment pour le moment que la riposte de la Chine reste mesurée afin de ne pas provoquer d’escalade trop brutale, d’autant que la Commission européenne a également lancé des investigations similaires autour des subventions aux importations de véhicules électriques provenant de Chine. Dans ce contexte, l’impact sur l’économie mondiale et l’inflation restera limité mais le scénario d’une guerre commerciale d’ampleur ne peut être écartée surtout en cas de victoire de Donald Trump lors des élections américaines à l’automne.

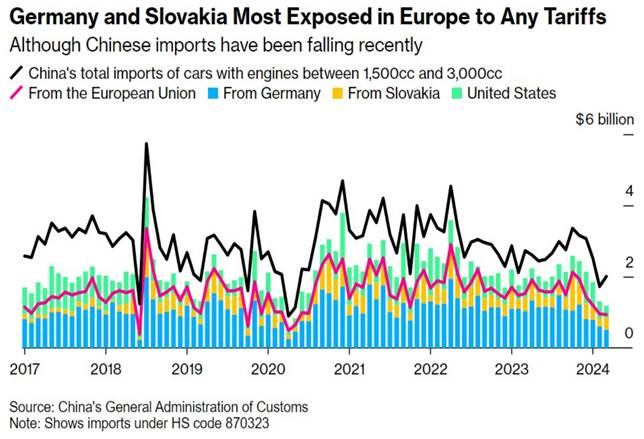

Le feuilleton de la guerre commerciale se poursuit. Ces derniers jours, les déclarations américaines, chinoises et européennes n’ont de cesse d’alimenter les craintes d’un renforcement du protectionnisme. Cette fois, ce sont les voitures qui sont au centre de l’attention avec la possibilité de nouvelles barrières douanières chinoises de l’ordre de 25% sur les voitures puissantes (dont la cylindrée dépasse 2,5 l), une mesure qui ciblerait surtout l’UE et les Etats-Unis (qui ont annoncé la semaine dernière 100% de taxes sur les voitures électriques chinoises), voire le Japon. Bien que cette position n’ait pas été officialisée par le gouvernement, le risque d’une telle décision progresse. L’UE absorbe 40 % des exportations chinoises de véhicules électriques

Par ailleurs, la publication de ces informations de presse intervient à un moment stratégique pour la Chine puisque la Commission européenne dispose d’un délai jusqu’au 5 juin pour décider d’imposer de nouvelles taxes sur les produits chinois, et notamment sur les véhicules électriques dont la concurrence pose un problème croissant aux constructeurs européens. En amont du scrutin majeur européen du 9 juin, un tel scénario ne peut être totalement écarté alors que les enjeux relatifs aux importations de véhicules électriques chinois sont de deux ordres : industriels et de cyber-sécurité. Une nouvelle fois, les informations témoignent d’un risque géopolitique et protectionniste croissant qui constituerait un frein à la croissance et au commerce mondial si jamais l’escalade devait se poursuivre.

Source : X

Graphique de la semaine

Kodak, IBM et GE figuraient également dans le top 10 des entreprises du S&P 500.

Source : X

{kind=link}