Les trois informations de la semaine à ne pas manquer:

- Une majorité d’Américains croit à tort que leur pays est en récession

- La BCE , un créancier pas comme les autres.

- Des freins toujours d’actualité sur la croissance chinoise.

Une majorité d’Américains croit à tort que leur pays est en récession

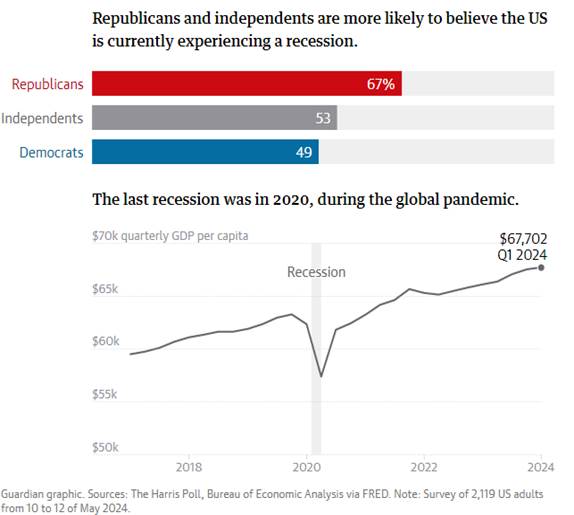

D’après un sondage, beaucoup d’électeurs ont des idées fausses sur l’état de l’économie aux États-Unis, déclarant même que le chômage est au plus haut. De mauvais augure pour le président Joe Biden, tenu responsable de cette supposée récession. Ce n’est pas une véritable récession mais plutôt une déprime générale au sujet de l’économie, estime le chroniqueur du New York Times Paul Krugman. Une “vibecession”, selon le néologisme forgé par l’analyste Kyla Scanlon.

Près de 56 % des Américains pensent que les États-Unis sont en récession économique, à en croire un récent sondage de l’institut Harris pour The Guardian, “et la majorité en attribue la faute à l’administration Biden”, fait observer le journal britannique. Ainsi, “58 % des interrogés affirment que l’économie se dégrade du fait de la mauvaise gestion de l’actuelle présidence”. Or le pays jouit d’une croissance robuste depuis la pandémie.

De mal en pis

“Ainsi 49 % d’entre eux croient que le chômage est au plus haut depuis ces cinquante dernières années, alors que le taux de chômage se situe sous les 4 %, soit quasiment son niveau le plus bas en cinquante ans”, indique même le sondage.

Sondage sur la perception de récession US

Source : The Guardian

La BCE , un créancier pas comme les autres

À l’approche de la date butoir du 31 mai pour les offres de reprise d’Atos, l’exposition de la Banque centrale européenne (BCE) à la dette du groupe informatique soulève des questions sur la gestion de son vaste portefeuille d’obligations d’entreprise. En mai, il a été révélé que la BCE détenait jusqu’à 20 % de la dette obligataire d’Atos, un investissement désormais promis à une douloureuse restructuration. Les deux repreneurs potentiels, David Layani (Onepoint) et Daniel Kretinsky (EPEI), doivent soumettre leurs offres pour le groupe en difficulté d’ici le 31 mai à minuit. Ce cas met en lumière la gestion du portefeuille obligataire de la BCE, la plus grande détentrice de dette corporate cotée en Europe. En juin 2016, sous la présidence de Mario Draghi, la BCE a décidé d’inclure la dette des entreprises dans son programme d’assouplissement quantitatif. Elle a acheté massivement des obligations corporate jusqu’en décembre 2018, puis a repris ses achats de novembre 2019 à juin 2022, tant sur le marché primaire que secondaire. Pendant un an, la BCE a continué de réinvestir une partie des tombées de son portefeuille, avant de cesser toute intervention à partir de juillet 2023. À la date du 24 mai, l’encours de ce programme représentait 310 milliards d’euros, soit un peu plus de 10 % des achats réalisés dans le cadre de la politique d’assouplissement quantitatif.

La BCE publie l’intégralité des lignes de ce portefeuille, mais sans détailler les montants de chacune. On y trouve des obligations de divers émetteurs européens, dont trois d’Atos, acquises lorsque l’entreprise était encore notée en catégorie « investisseur » et éligible au programme. Cependant, la situation financière d’Atos s’est dégradée, et sa note est tombée à « CCC- », à un cran du défaut. Les trois obligations d’Atos cotent actuellement à environ 22 % de leur valeur nominale. Pourquoi la BCE n’a-t-elle pas réagi ? Selon un spécialiste des restructurations de dette, la BCE n’est pas équipée pour gérer ce type de dossier comme le ferait un fonds obligataire ou distressed. Ses équipes, habituées à intervenir sur le marché des emprunts d’État, ont exécuté un programme de rachat d’actifs conformément aux règles définies par l’institution, mais elles ne font pas tourner les portefeuilles. De plus, la BCE, en tant que créancier institutionnel public, ne participe pas aux négociations et à la structuration des opérations, contrairement à un créancier privé.

La BCE décidera en fin de processus si ses contraintes internes lui permettent de détenir les instruments issus de la restructuration d’Atos ou si elle doit vendre à des tiers. Ce ne serait pas une première pour la BCE, qui avait déjà liquidé sa position dans le dossier du distributeur de meubles Steinhoff en 2017, préférant une moins-value immédiate à une restructuration inévitable.

Il est probable que la BCE cède prochainement ses titres Atos, en se basant sur des considérations monétaires et financières plus que politiques, bien que l’importance stratégique d’Atos pour la France pourrait temporairement impliquer la BCE dans des discussions avec l’État français avant toute cession.

Indicateurs PMI en zone Euro

Source : ECB Europa

Des freins toujours d’actualité sur la croissance chinoise

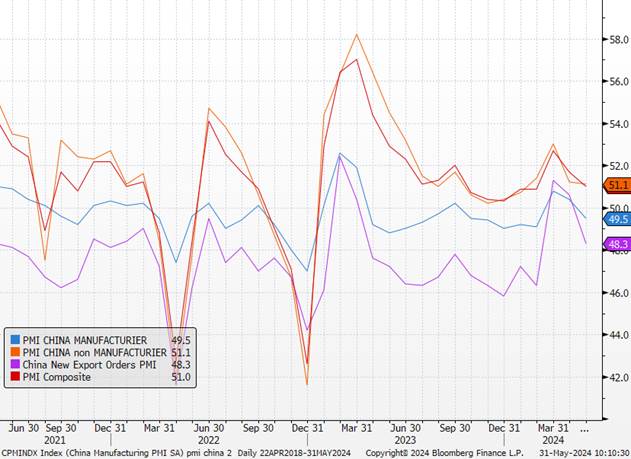

La publication ce matin des indices PMI officiel de mai est venue rappeler les difficultés auxquelles doit toujours faire face la croissance chinoise (indice composite à 51,0 vs 51,7 en avril). Malgré le soutien des autorités pour limiter l’impact négatif du secteur immobilier, la demande domestique reste pénalisée par la prudence des ménages chinois, limitant ainsi l’expansion des services (51,1 vs 51,5 attendu et 51,2 en avril). Mais c’est surtout dans l’industrie que les indices PMI ont déçu ce matin (l’indice manufacturier rechute en territoire de contraction à 49,5, vs 50,5 attendu et 50,4 en avril).

Ceci découle notamment de nouvelles commandes bien moins orientées, y compris à l’exportation, dans un contexte où de nombreux pays tentent de limiter l’accès de la Chine à leur marché domestique (notons notamment que plusieurs pays d’Amérique du sud ont relevé leurs droits de douanes sur l’acier au cours du mois d’avril). Si ceci constitue une mauvaise nouvelle pour la croissance chinoise, laquelle devrait rester modeste ces prochains trimestres, elle pourrait contribuer à réduire d’un cran les tensions sur le fret maritime et constituer une bonne nouvelle pour les banques centrales occidentales.

Indicateurs PMI chinois

Sources : Bloomberg, Groupe Richelieu

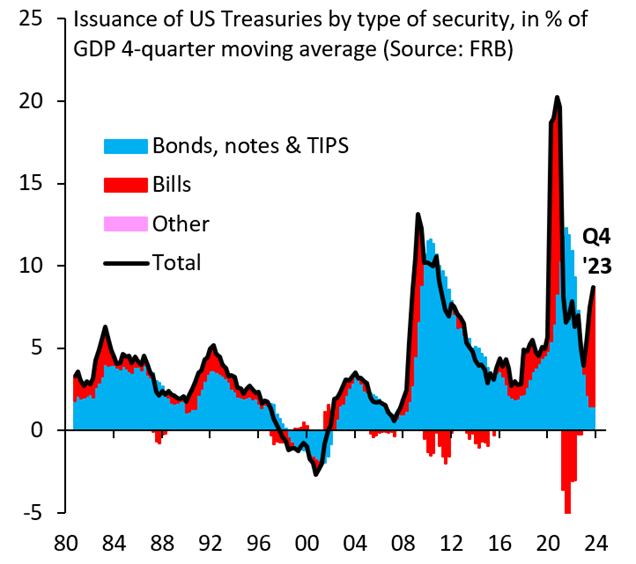

Graphique de la semaine

Il est difficile de sous-estimer à quel point l’ampleur des mesures de relance budgétaire américaines est sans précédent à l’heure actuelle. Non seulement le déficit est massif en dehors de la crise, mais son financement se fait presque entièrement par des émissions à très court terme, ce qui n’a jamais été le cas auparavant en dehors de la crise.

Source : X

{kind=link}