")

- États-Unis : éviter une autre vague d’inflation

- Europe : ne pas casser la croissance

- Japon : l’impact du Yen sur l’inflation pourrait pousser la BoJ à accélérer

- Chine : à deux vitesses

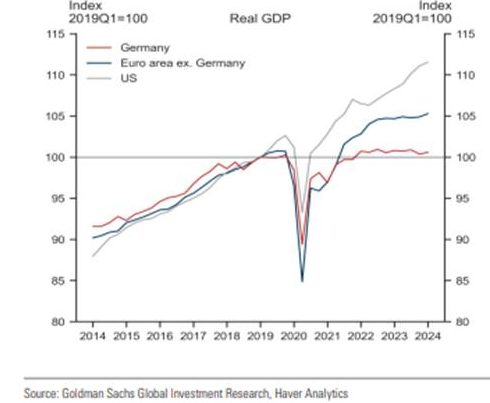

La question de la spécificité des États-Unis jusqu’à maintenant se pose évidemment. En effet, nous entendons régulièrement que la BCE autant que la BOE pourraient abaisser leurs taux en juin, mais le risque est que la première baisse de taux de la Fed soit beaucoup plus tardive, voire même inexistante. Après plusieurs trimestres de très nette surperformance, la croissance des États-Unis devrait dorénavant être plus proche de celle des pays du G10, voire ralentir alors que celle des pays du G10 devrait progresser.

Différentiel de croissance US / Europe

Sources : GS, X

États-Unis : éviter une autre vague d’inflation

Les données d’inflation du début d’année sont moins favorables et ont réduit d’un cran la confiance des membres dans le mouvement de désinflation. Cela les conduit à anticiper un maintien plus prolongé et élevé des taux directeurs au niveau actuel. L’inflation a certes accéléré au premier trimestre aux États-Unis, mais nous pensons que cette tendance devrait s’inverser, compte tenu du ralentissement de la croissance attendue. Le marché de l’emploi américain se normalise rapidement pour revenir à ses niveaux pré-pandémie et la tension constatée est finalement assez proche de celle des pays du G10. La politique monétaire commence à avoir un impact de plus en plus important sur l’immobilier et l’emploi, deux sources d’inflation fondamentale. Nous considérons que le tassement progressif de la croissance américaine contribuera également à limiter peu à peu la vigueur de l’inflation. Nous tablons sur 2 baisses des taux cette année.

Chômage et taux de participation à l’emploi aux US

Sources : Bloomberg, Groupe Richelieu

Europe : ne pas casser la croissance

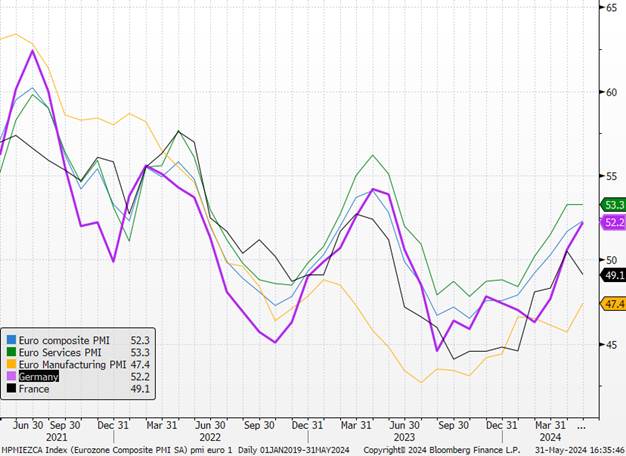

Les statistiques européennes publiées ont envoyé un signal favorable concernant les perspectives économiques. Les indices PMI ont en effet continué de rebondir dans l’ensemble de la zone euro, en particulier grâce à la moindre dégradation de l’activité dans l’industrie manufacturière et à la stabilisation de l’indice d’activités dans les services. L’activité est en croissance dans le secteur des services pour le 4e mois consécutif et dans le secteur manufacturier, le volume ne baisse plus que légèrement. L’inflation des prix payés et celle des prix facturés a ralenti par rapport à avril. Soulignons que cette bonne dynamique a également été constatée en Allemagne. Dans l’ensemble, le rebond de croissance du premier trimestre semble bel et bien se poursuivre grâce à la vigueur de la demande domestique. La consommation des ménages reste soutenue par les salaires, comme l’a rappelé la publication des salaires négociés en début d’année. Contrairement à ce qui pouvait être espéré, ces derniers ont légèrement rebondi à +4,7 %, mais cette dynamique est en grande partie entretenue par celle en Allemagne et un bonus anti-inflation versé aux fonctionnaires allemands. En lissant la partie liée aux « bonus », la croissance des salaires reste stable. Cela ne remet pas en cause la politique monétaire de la zone euro, même si elle devra conserver un degré de prudence dans le rythme de l’assouplissement monétaire. Dans le sillage de la SNB et de la Riksbank suédoise, nous continuons de tabler sur une poursuite de l’assouplissement monétaire avec la BOE et la BCE en juin.

PMI Zone Euro

Sources : Bloomberg, Groupe Richelieu

Japon : l’impact du Yen sur l’inflation pourrait pousser la BoJ à accélérer

Conformément aux attentes, l’inflation japonaise a ralenti dans l’ensemble. Si elle demeure supérieure à la cible d’inflation de la Banque du Japon de 2 %, ses mesures d’inflation, qui excluent les éléments les plus volatils, évoluent dorénavant sous les prévisions de la BoJ. Pour autant, ces données ne devraient pas détourner la Banque du Japon de sa volonté de relever ses taux directeurs. Le gouverneur de la BoJ a rappelé, en marge du G7, que la faiblesse de l’activité au 1er trimestre (en contraction en rythme séquentiel) n’était pas de nature à remettre en question la poursuite du resserrement monétaire, car un rebond de la croissance est attendu. Les indices PMI confortent cette hypothèse en étant toujours bien orientés en mai. Le PMI manufacturier repasse en zone d’expansion. Les commandes de machines rebondissent et le moral des entreprises reste bien orienté mais la dynamique des exportations reste poussive.

Mentionnons aussi que la faiblesse du Yen face au Dollar, qui a conduit à deux probables interventions du ministère des Finances sur le marché des changes en avril, est un facteur inflationniste via le coût des importations. La faiblesse de la devise est également visible sur le moral des ménages japonais, lequel a nettement baissé en mai. Nous estimons que la BoJ devra relever à nouveau ses taux directeurs au cours du troisième trimestre afin de contenir ces pressions inflationnistes, ce qui soutiendra l’appréciation du Yen.

Dollar versus Yen

Sources : Bloomberg, Groupe Richelieu

Chine : à deux vitesses

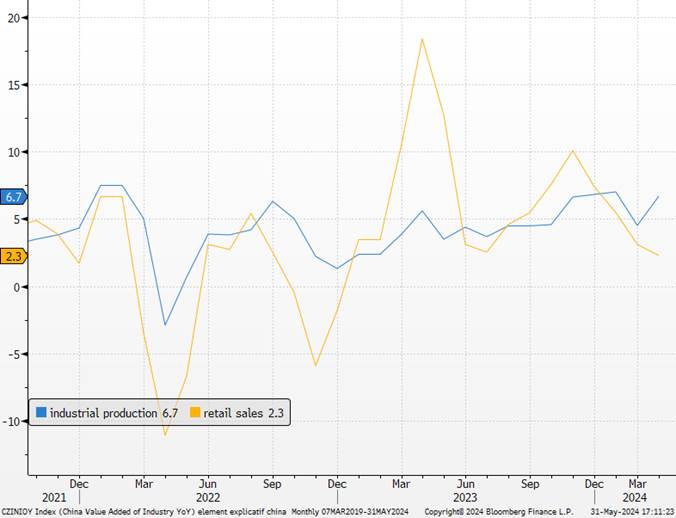

Le feuilleton de la guerre commerciale se poursuit. L’évolution des prix peine à rassurer sur l’état de l’économie chinoise. En effet, malgré un troisième mois consécutif de prix évoluant en territoire positif, cette légère amélioration du profil d’inflation tient essentiellement à la fin de la contribution négative de l’énergie. Le paysage n’est pas favorable pour autant du côté de la demande domestique. L’inflation dans l’immobilier reste ainsi particulièrement faible au regard de sa contribution avant la crise immobilière de l’été 2021. Dans les services, l’amélioration est très lente, ce qui constitue un signe additionnel d’une dynamique économique toujours modérée. L’inflation sous-jacente reste donc inférieure à 1 %, ce qui continue de témoigner des risques de déflation et de « trappe à liquidité » alors que la relance monétaire des derniers trimestres tarde encore à stimuler le crédit, comme en atteste la publication des statistiques de financement à l’économie.

La publication des indices PMI officiels de mai est venue rappeler les difficultés auxquelles doit toujours faire face la croissance chinoise. Malgré le soutien des autorités pour limiter l’impact négatif du secteur immobilier, la demande domestique reste pénalisée par la prudence des ménages chinois, limitant ainsi l’expansion des services. Mais c’est surtout dans l’industrie que les indices PMI ont déçu. Ceci découle notamment de nouvelles commandes bien moins orientées, y compris à l’exportation, dans un contexte où de nombreux pays tentent de limiter l’accès de la Chine à leur marché domestique. Si ceci constitue une mauvaise nouvelle pour la croissance chinoise, laquelle devrait rester modeste selon nous ces prochains trimestres, cela pourrait contribuer à réduire d’un cran les tensions sur le fret maritime et constituer une bonne nouvelle pour les banques centrales occidentales. Cela conforte un scénario de prudence quant aux perspectives de croissance, l’essentiel du rebond économique étant dorénavant derrière nous.

Production industrielle et ventes aux détails en Chine

Sources : Bloomberg, Groupe Richelieu

{kind=link}