- Les trois informations de la semaine à ne pas manquer:La Fed de New York s’inquiète des défauts sur les cartes de crédit.

- BCE : top départ.

- Les ministres de l’OPEP+ rejettent une réaction baissière à l’augmentation de la production pétrolière.

La Fed de New York s’inquiète des défauts sur les cartes de crédit

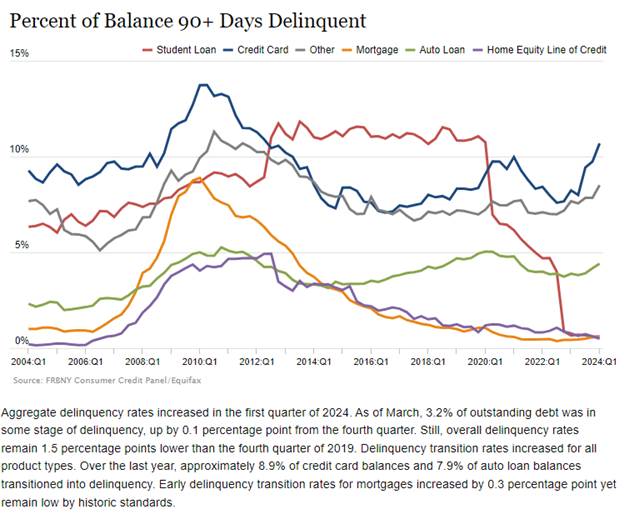

La Réserve fédérale de New York a récemment exprimé des préoccupations concernant l’augmentation des défauts de paiement sur les cartes de crédit, particulièrement parmi les gros utilisateurs. Bien que le risque pour les banques reste limité, une généralisation de ce phénomène pourrait peser sur la consommation aux États-Unis. Au premier trimestre 2024, la dette des ménages américains a augmenté de 184 milliards de dollars pour atteindre 17.690 milliards. La hausse concerne principalement les prêts hypothécaires (+190 milliards) et les prêts automobiles (+9 milliards). En revanche, les autres prêts à la consommation et les cartes de crédit ont vu leurs soldes diminuer.Les taux de défauts sur les cartes de crédit ont augmenté de 3,1% à 3,2% de l’encours total au premier trimestre 2024. Le taux pour les cartes de crédit a atteint 8,9% pour l’année écoulée, et les retards de paiement de plus de 90 jours ont grimpé à 10,7%. Les gros emprunteurs, utilisant plus de 90% de leur crédit disponible, sont particulièrement à risque.

Les économistes de la Fed de New York soulignent une forte corrélation entre les impayés futurs et un taux élevé d’utilisation des cartes de crédit, souvent indicatif d’une trésorerie tendue. La situation pourrait présager un affaiblissement de la consommation, bien que l’impact global reste à évaluer. Les grandes banques semblent moins exposées, avec des pertes nettes faibles comparées aux petites banques régionales.La Fed de New York surveille attentivement l’évolution de ces tendances, qui, si elles se détériorent, pourraient avoir des répercussions significatives sur l’économie américaine.

Source : New York Fed (cliquez ici)

BCE : top départ.

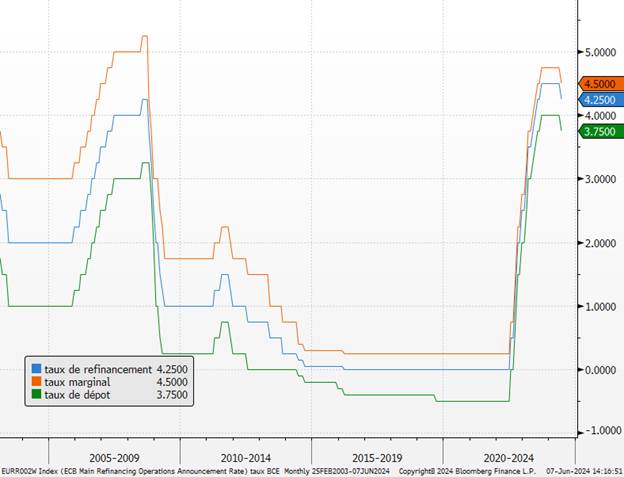

La BCE commence son assouplissement monétaire. Sans surprise, la BCE a réduit ses trois taux directeurs de 25 pb (à 3,75% s’agissant du taux de dépôt) à l’issue de sa réunion de politique monétaire. Nous retiendrons la révision à la hausse des prévisions d’inflation (+2,5% en 2024 ; +2,2% en 2025 ; +1,6% en 2026, soit une hausse de 20 pb en 2024 et 2025 et stable pour 2026) et de croissance (+0,9% en 2024, +1,4% en 2025 et +1,6% en 2026, soit une hausse de 30 pb en 2024,-10 pb en 2025 et stable en 2026). La BCE a en outre confirmé l’arrêt anticipé d’une partie des réinvestissements des obligations arrivant à échéance dans son portefeuille PEPP au cours du S2-2024, avant un arrêt de tous les réinvestissements à la fin de l’année. Lors de la conférence de presse, C. Lagarde est restée fidèle à l’approche data dependent de l’institution. Si la présidente de la BCE n’a pas affirmé que la suite du chemin serait une baisse des taux directeurs, elle a toutefois indiqué que la probabilité de cette hypothèse était forte, d’autant plus que la politique monétaire de la BCE, même après la baisse des taux du jour, était plus restrictive en termes réels (i.e. taux directeurs corrigés de l’inflation) que ce qu’elle ne l’était en octobre dernier.

Néanmoins, C. Lagarde a insisté sur le fait que la trajectoire de baisse des taux directeurs de la BCE restera incertaine en raison du profil non-linéaire (« bumpy ») du ralentissement de l’inflation, laquelle ne retournera de manière durable à 2% à partir du S2-2025 selon la banque centrale. Cela s’explique selon nous par le ralentissement seulement graduel des salaires et la volonté de l’institution d’éviter de se lier les mains si une statistique d’inflation ou de salaire venait à évoluer défavorablement de manière temporaire. Notons à ce titre que C. Lagarde aurait indiqué aux journalistes post-conférence que la statistique des salaires au premier trimestre en zone euro serait stable à +4,7% (publication ce matin avec la révision du PIB de la zone euro), après la donnée de salaires négociés qui n’avait pas non plus montré un chemin baissier. Le ralentissement de l’inflation (dont le rebond était essentiellement lié à des facteurs ponctuels, en particulier en Allemagne) permettra à la BCE de procéder à des baisses de taux directeurs progressives ces prochains trimestres (à raison de -25 pb par trimestre jusqu’à fin 2025 pour s’arrêter à 2,25% pour le taux de dépôt).

Taux BCE

Sources : Bloomberg, Groupe Richelieu

Les ministres de l’OPEP+ rejettent une réaction baissière à l’augmentation de la production pétrolière.

Les ministres de l’OPEP+ rejettent une réaction baissière à l’augmentation de la production pétrolière.

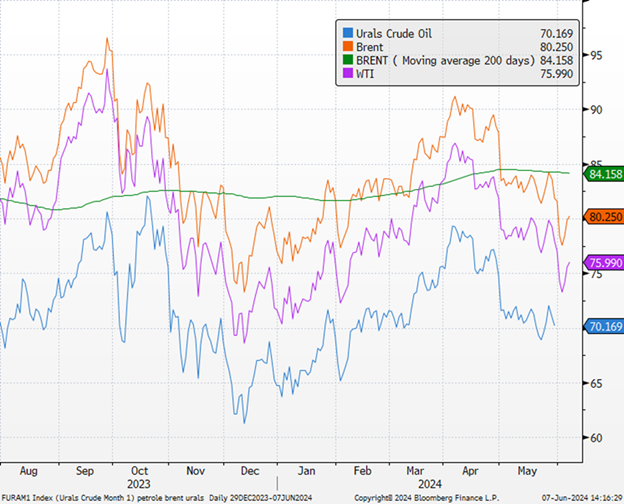

Les ministres de l’OPEP+ ont rejeté la réaction baissière du pétrole suite à sa décision d’augmenter progressivement la production de brut à partir d’octobre et ont prédit que le marché finirait par comprendre que la politique du groupe est correcte.

L’alliance reste attachée à la stabilité du marché pétrolier et peut réagir rapidement à tout changement, ont déclaré jeudi les ministres des plus grands producteurs du groupe lors du Forum économique international de Saint-Pétersbourg en Russie. Prince, ministre saoudien de l’énergie Abdulaziz ben Salmane a réitéré que l’accord de dimanche, comme de nombreux autres accords OPEP+, conserve la possibilité de suspendre ou d’annuler les changements de production si nécessaire. Il accuse les analystes bancaires et les médias d' »embuscade » et d' »intimidation ».

Il a été convenu dernier de réduire progressivement les réductions de production d’environ 2 millions de barils par jour à partir d’octobre. Depuis lors, les prix du brut ont chuté de plus de 3 % à Londres, tombant en dessous de 80 dollars le baril, les analystes se demandant si le marché peut absorber cette offre supplémentaire. S’exprimant lors du même événement à Saint-Pétersbourg, le ministre de l’Énergie des Émirats arabes unis Suhail Al Mazrouei et vice-Premier ministre russe Alexandre Novak ont présenté un front uni avec leur homologue saoudien, cherchant à dissiper tout doute sur l’accord OPEP+. La demande de pétrole est bonne et reste résiliente, a déclaré le secrétaire général de l’OPEP Haitham Al-Ghais, avec une consommation mondiale en hausse de 2,3 millions de barils par jour au premier trimestre. En revanche, l’Agence internationale de l’énergie a déclaré que la demande au cours des trois premiers mois de 2024 était plus faible que prévu et estime la croissance à seulement 1,2 million de barils par jour.

Cours du pétrole

Sources : Bloomberg, Groupe Richelieu

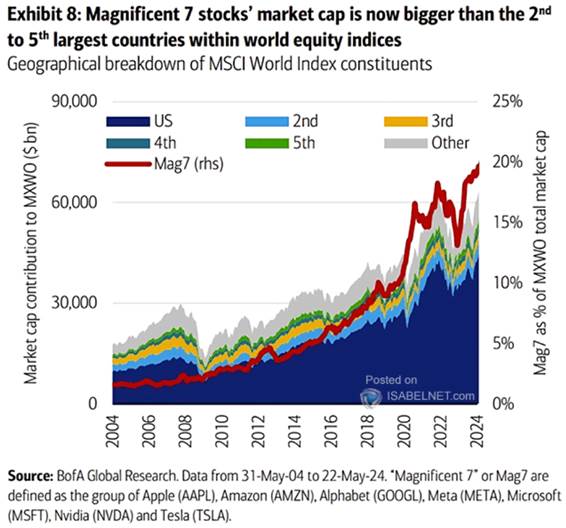

Graphique de la semaine

La capitalisation boursière combinée des Magnificent Seven en ferait la deuxième plus grande bourse nationale au monde.

Source : X

{kind=link}