Les trois informations de la semaine à ne pas manquer:

- La Fed ne se précipite pas

- Retour du risque politique européen ?

- L’inflation chinoise toujours à la peine…

La Fed ne se précipite pas

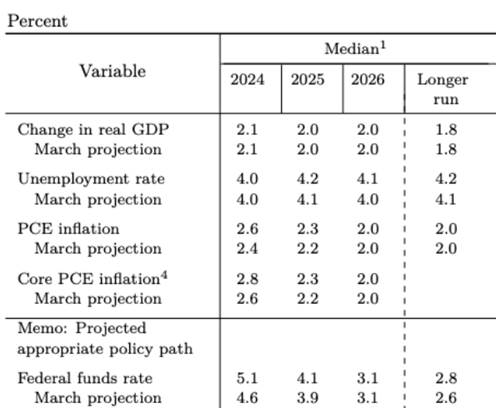

La réunion de la Fed a débouché sur un statu quo. La surprise pourrait apparaitre hawkish pour le dot plot avec une projection médiane d’une seule baisse pour 2024, au lieu des deux. J Powell a néanmoins mitiger le message avec lors de la conférence de presse. La plupart des responsables ont prévu qu’ils pourraient baisser les taux une ou deux fois lors des quatre réunions restantes de cette année, suggérant un début de réductions pas avant septembre, même après qu’un rapport sur l’inflation plus tôt dans la journée ait suggéré que les pressions sur les prix s’étaient modérées le mois dernier.

Globalement, l’institution conserve un message de prudence et de patience avant de pouvoir commencer à baisser les taux directeurs, tant qu’ils n’auront pas suffisamment confiance dans la capacité de l’inflation à revenir durablement vers la cible de 2%. «L’inflation a diminué au cours de l’année écoulée mais reste élevée. Ces derniers mois, les progrès supplémentaires en direction de l’objectif d’inflation de 2% du comité [de politique monétaire] ont été modestes», a noté l’institution

Le ralentissement en début d’année de la tendance désinflationniste les a conduits à considérer que le retour à la norme « prendra plus de temps ». L’approche du président de la Fed pourrait être résumée par la phrase « Faites confiance, mais vérifiez ». Il a utilisé le mot « confiant » ou « confiance » 20 fois lors d’une conférence de presse. Dans ce contexte, les membres de la Fed ont ajusté leurs projections des taux directeurs dans un sens plus prudent qu’en mars dernier, en ne tablant plus que sur une baisse cette année, puis quatre en 2025. Jerome Powell a indiqué que les projections associées sur l’inflation étaient volontairement « conservatrices. Compte tenu du fait que le président de la Fed a reconnu qu’il avait fallu trois chiffres consécutifs mal orientés pour les faire changer d’état d’esprit au début de l’année, il parait probable qu’il faudra une tendance au moins similaire dans le sens inverse pour les rassurer de nouveau afin de s’orienter vers la baisse des taux directeurs. La Fed est dans un dilemme. Elle attend d’avoir des preuves plus convaincantes. Mais cela augmente le risque qu’il soit trop tard pour éviter une récession plus grave de l’emploi au moment où ils voient cette preuve, un point que Powell a reconnu mercredi. « Nous comprenons parfaitement que c’est le risque — et ce n’est pas notre plan d’attendre que les choses se brisent puis d’essayer de les réparer », a déclaré Powell. L’alternative pour la Fed est d’attendre de voir plus de faiblesses économiques avant d’initier des réductions de taux.

La décision de baisser les taux serait « conséquente » car elle pourrait déclencher des rallyes substantiels sur les marchés qui stimuleraient les dépenses et les investissements donc l’inflation… Encore une fois… Éviter les années 70… Nous pensons que la désinflation reprendre grâce à une moindre pression de l’immobilier au sens large même si elle reste à un niveau élevé. De nombreux indicateurs plaident pour un reflux progressif des tensions inflationnistes ( emploi, Consommation)

Le dernier rapport sur l’inflation est très clairement une bonne nouvelle pour la Fed. Alors que l’année 2024 avait mal commencé, avec les 4 premiers rapports d’inflation qui avaient été moins bons que prévu, le rapport d’avril, conforme aux attentes, et celui de mai, meilleur que les attentes, vont pouvoir faire renaître les discussions sur les baisses de taux de la Fed.

«Quasiment personne ne s’attendait à un aussi bon rapport sur l’inflation aujourd’hui», a salué Jerome Powell.

Prévisions de la FED

Source : Fed

Retour du risque politique européen ?

Souvent moins suivie que les autres scrutins, rarement une élection européenne aura eu des conséquences aussi forte en France. Bien qu’au niveau européen, le glissement vers la droite du Parlement soit confirmé, il existe une stabilité politique qui ne devait pas avoir d’impact sur les marchés financiers. Le principal événement reste la convocation d’élections législatives anticipées en France. En effet, le président de la République française, Emmanuel Macron, a décidé dimanche soir de prononcer la dissolution de l’Assemblée Nationale et de convoquer des élections législatives anticipées les 30 juin et 7 juillet prochains. La liste de la majorité présidentielle (Renaissance) est en effet arrivée nettement derrière celle du Rassemblement National.

La convocation d’élections législatives anticipées en France fait augmenter le risque politique en Europe et ouvre une période d’incertitude jusqu’au soir du 2ème tour, le 7 juillet prochain. À court terme, les actions européennes, en premier lieu françaises, vont en pâtir. Une grande incertitude plane désormais autour de la future composition de l’Assemblée nationale et du gouvernement qui pourrait en découler. En effet, rappelons qu’à la différence du scrutin, le caractère à deux tours des élections législatives accentue l’importance des tractations en amont du scrutin pour procéder des rapprochements entre forces politiques afin de maximiser les chances de l’emporter, et ce dans 577 circonscriptions différentes.

Les prochaines semaines seront donc essentielles mais dans tous les cas, les futurs parlement et gouvernement seront confrontés à une difficulté de taille : celle de parvenir à rétablir l’équilibre des finances publiques, lesquelles se sont dégradées après les efforts consentis pendant le Covid et pour lutter contre l’inflation post-guerre en Ukraine. Ce sera l’enjeu principal pour les investisseurs financiers alors que le déficit français a dépassé 5% du PIB en 2023 (et que la note souveraine de la France a été récemment dégradée par l’agence de notation S&P.

Spread France / Allemagne 10 ans

Sources : Bloomberg, Groupe Richelieu

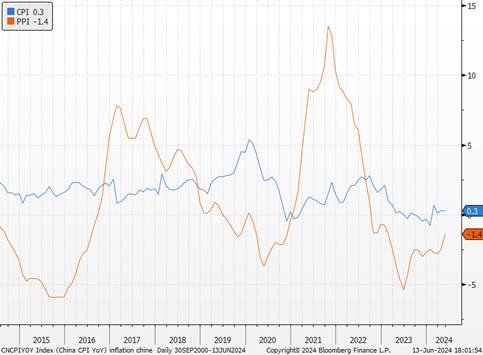

L’inflation chinoise toujours à la peine.

En mai, l’inflation chinoise est restée stable (à +0,3% en glissement annuel vs +0,4% attendu et +0,3% en avril) et l’inflation sous-jacente, hors énergie et alimentation, a légèrement ralenti (à +0,6% vs +0,7% en avril), signe d’une demande domestique encore faible. Si la baisse des prix à la production (PPI) est moins marquée (-1,4% vs -2,5% en avril), à la faveur notamment de l’appréciation de certains métaux, il s’agit du 20ème mois consécutif de déflation. La période de faible inflation que connaît la Chine témoigne des difficultés et de la confiance dégradée des consommateurs chinois en raison de la crise immobilière. Pour rappel, les autorités chinoises ont adopté le mois dernier des mesures visant à améliorer l’accès au crédit des ménages et le marché immobilier. La faiblesse de l’inflation offre la possibilité à la Banque populaire de Chine de renforcer son assouplissement monétaire. Mais cette politique semble se heurter à la faiblesse du yuan (lequel s’est déprécié depuis le début de l’année malgré le maintien d’un cours pivot (fixing) proche de 7,10 depuis le début de l’année. En l’absence de relance ciblée sur les ménages et la demande domestique, l’atteinte de l’objectif de croissance chinoise fixé en début d’année et le retour au rythme de croissance passé apparaissent toujours ambitieux, d’autant que Pékin doit faire face à des politiques commerciales de plus en plus défavorables de la part du reste du monde. Après les Etats-Unis, ce sont les Européens qui s’apprêtent à mettre en place des barrières douanières sur les voitures électriques. L’annonce officielle a eu lieu a avec une hausse des droits de douane de 25% d’ici un mois. Face à cette offensive, la Chine devrait riposter alors que des enquêtes ont d’ores et déjà été lancées, notamment sur les spiritueux, et une menace avait été faite sur de possibles droits de douanes sur les véhicules « puissants » exportés par l’Europe vers la Chine.

Prix à la production et à la consommation en Chine.

Sources : Bloomberg, Groupe Richelieu

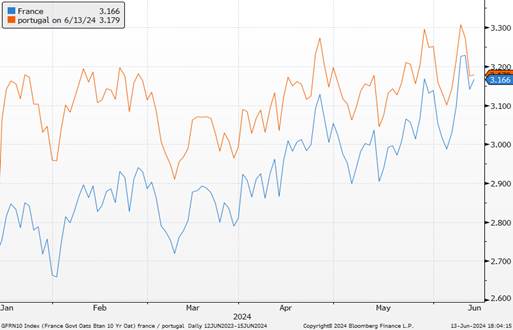

Graphique de la semaine

Taux d’emprunt de la France au même niveau que le Portugal

Sources : Bloomberg, Groupe Richelieu

{kind=link}