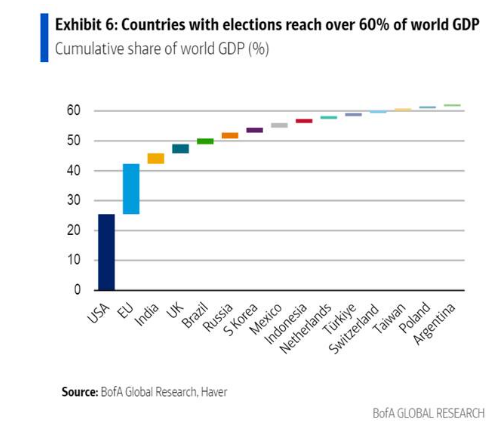

Avec des élections impactant 76 pays et 4,2 milliards de personnes, plus de 60% de PIB mondial, les enjeux n’ont jamais été aussi élevés.

Lorsque nous mettions en exergue dans nos perspectives 2024, le risque politique, nous n’imaginions pas que 2 autres élections surprises allaient avoir lieu (élections générales britanniques, élections législatives françaises).

Avec la montée du populisme et de la polarisation, nous avions prévu une volatilité liée au cycle politique. Nous assistons à des modifications majeures du paysage politique.

Les différentes élections cette année ont été la source de mouvement de volatilité important sur le court terme

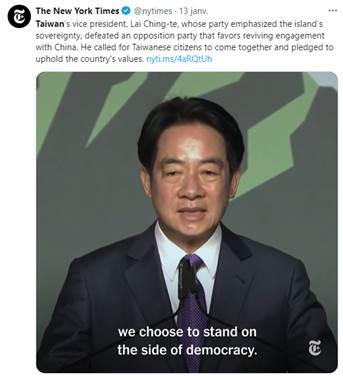

Taïwan

L’élection présidentielle de 2024 à Taïwan, remportée par Lai Ching-te, a eu plusieurs conséquences notables sur les marchés financiers. D’abord, l’incertitude politique et les tensions géopolitiques entre Taïwan et la Chine ont provoqué une volatilité accrue. Les actions de sociétés liées aux semi-conducteurs, secteur clé de l’économie taïwanaise, ont été particulièrement touchées en raison des préoccupations concernant la stabilité régionale et les potentielles perturbations des chaînes d’approvisionnement.

Source : X

Inde

Les résultats des élections indiennes se sont déroulés un peu différemment de ce qui était prévu. Le Président indien Narendra Modi et ses alliés ont certes gagné et Modi a ainsi remporté son troisième mandat. Cependant, son parti (le Bharatiya Janata Party), bien qu’il reste le plus grand parti en termes de sièges au Parlement indien, ne détient plus la majorité absolue au Parlement. Les marchés ont manifesté leur surprise face à ces résultats : au cours de la seule journée du mardi 4 juin, l’indice Nifty50 a perdu 5,93% de sa valeur et l’indice BSE Sensex 5,74%. Même si la stabilité au niveau général ne sera pas compromise, il est probable que le gouvernement indien rencontre des difficultés dans la mise en œuvre de ses futures politiques économiques.

NIFTY 50 (marché indien) sur 6 mois

Source : Bloomberg

Les élections en Afrique du Sud ont vu un revers historique pour l’ANC qui perd la majorité absolue à l’Assemblée nationale.

L’élection présidentielle de 2024 au Mexique, remportée par Claudia Sheinbaum, a marqué une forte dévaluation du peso mexicain.

Dollar versus peso mexicain

Source : Bloomberg

Les pays européens semblaient relativement immunisés en 2024 avec une élection européenne qui n’amènerait pas de changements brutaux. Le glissement vers la droite du Parlement est confirmé, il existe une stabilité politique qui ne devrait pas avoir d’impact sur les marchés financiers.

Royaume-Uni

Après plusieurs défaites aux élections locales, le Premier ministre Rishi Sunak annonce le 22 mai avoir demandé au roi la convocation des élections générales pour le 4 juillet 2024. En Décembre 2019, elles aboutissaient à une victoire écrasante du Parti conservateur. La situation est inversée. Les conservateurs britanniques seraient au bord de l’éradication totale aux législatives selon les derniers sondages. Trois “mégasondages” prédisent un effondrement sans précédent du Parti conservateur lors des législatives du 4 juillet. Une longue période de traversée du désert attend les torys. L’enquête menée auprès d’un échantillon (https://www.telegraph.co.uk/politics/2024/06/19/kemi-badenoch-future-of-tory-party-general-election-2024/) de 17 000 personnes en vue des prochaines élections “est terrifiante pour le Parti conservateur”, s’exclame le journal proche de la majorité au pouvoir. D’après les modélisations de l’institut Savanta, les travaillistes pourraient remporter jusqu’à 516 des 650 sièges que compte la Chambre des communes. Les torys ? Seulement 53. Une dégringolade sans précédent, assortie d’un coup de grâce inédit : le Premier ministre sortant Rishi Sunak perdrait son poste de député, en compagnie d’un certain nombre de ténors, comme le ministre de l’Intérieur, James Cleverly, et l’ancienne locataire du 10 Downing Street, Liz Truss.

Source : x

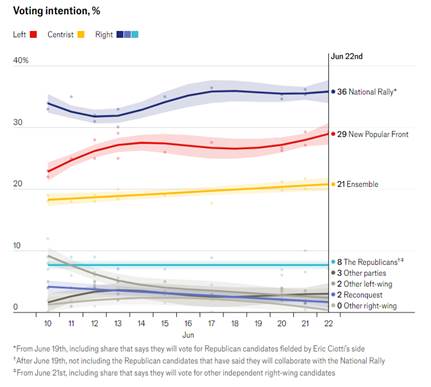

France

La situation est comparable pour le parti au pouvoir. Selon les sondages, le Rassemblement National est toujours largement en tête des intentions de vote avec un score entre 35% et 36% suivi par le Nouveau Front Populaire crédité de 27% à 29,5%. Ensemble (parti du président de la République) reste 3ème avec 19,5% à 20% des voix. Au regard de ces chiffres, le résultat du scrutin demeure très incertain. En effet, compte tenu d’un niveau de participation élevé attendu, il devrait y avoir un nombre important de triangulaires avec de possibles désistements et des incertitudes sur le report des voix entre les différents partis. Il reste probable que l’issue des élections soit une majorité relative et que des accords soient nécessaires pour faire émerger une coalition. La possibilité qu’un des partis puisse appliquer son programme dans son ensemble reste donc réduite.

Les approches des deux partis en tête sont confrontées à deux écueils : l’effet inflationniste potentiel et le risque de dérapage des finances publiques, si la croissance attendue n’est pas au rendez-vous. Ces deux éléments pourraient donc entretenir la dégradation des conditions de financement de l’Etat français alors que le spread avec l’Allemagne continue de fluctuer autour de 80 pb. On ne peut écarter aucun scénario en ce qui concerne les réactions des marchés.

On peut se rappeler de l’éphémère gouvernement Truss en Grande-Bretagne qui avait duré deux mois au Royaume-Uni entre début septembre et fin octobre 2022. L’annonce d’un budget non-financé et sans concertation avec les institutions financières avait provoqué une crise sans précédent sur le marché de la dette britannique, forçant la banque centrale à intervenir et précipitant la démission de la Première ministre moins de deux mois après son entrée en fonction. Bien au contraire, la première élection de Donald Trump qu’on prédisait comme un tsunami sur les marchés financiers avait été suivie d’un fort marché haussier.

Sondage pour les élections législatives en France

Source : The Economist

Les prochaines semaines seront donc cruciales mais dans tous les cas, les futurs parlements et gouvernements seront confrontés à une difficulté de taille : celle de parvenir à rétablir l’équilibre des finances publiques, lesquelles se sont dégradées après les efforts consentis pendant le Covid et pour lutter contre l’inflation post-guerre en Ukraine. Ce sera l’enjeu principal pour les investisseurs financiers alors que le déficit français a dépassé 5% du PIB en 2023 (et que la note souveraine de la France a été récemment dégradée par l’agence de notation S&P).

Au-delà des échéances de juillet, nous aurons une accalmie jusqu’au 5 novembre avec les élections américaines présidentielle, sénatoriale et à la Chambre des représentants.

Une victoire de Donald Trump pourrait avoir des conséquences significatives sur l’économie américaine, notamment en matière d’inflation.

Donald Trump, lors de son premier mandat, a mis en œuvre une série de politiques économiques qui ont eu des impacts sur l’inflation en dehors des conséquences du Covid. En premier lieu, les réductions d’impôts, principalement en faveur des entreprises, ont stimulé la croissance économique en augmentant les investissements des entreprises et les dépenses des consommateurs. En deuxième lieu, la guerre commerciale avec la Chine et l’imposition de tarifs douaniers sur divers biens ont entraîné une augmentation des coûts des importations, ce qui a contribué à une pression inflationniste. Son second mandat pourrait être à l’image du premier, même si le contexte a changé à bien des égards (économique ou géopolitique).

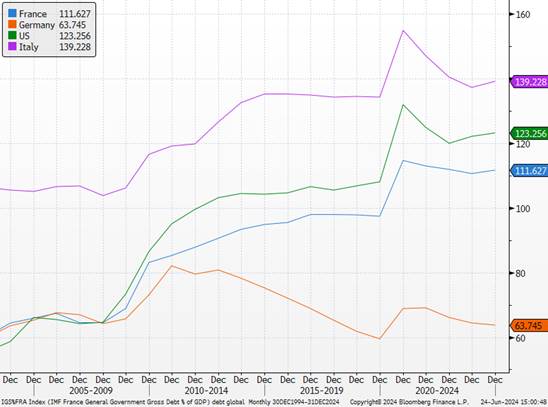

La pandémie du Covid a non seulement transformé nos sociétés mais a aussi clairement affaibli les bilans des États, même de ceux qui paraissaient immunisés, aussi bien en termes de dette que de déficit budgétaire. La volonté du peuple aux élections pourrait aller à l’encontre d’une réalité des marchés et de leurs créanciers…

Dette sur PIB

Sources : Bloomberg, Groupe Richelieu

Il est prématuré d’évaluer les réactions exacerbées de l’avant et du pendant, la capacité humaine à s’habituer à tout, les biais médiatiques, les sondages à haute fréquence et l’aléa de ce type de scrutin. Toutefois, le principal risque à ce stade, à notre sens, serait un « moment Liz Truss » pour la France, c’est-à-dire une situation incontrôlable qui ne proviendrait pas de l’intérieur, mais de l’extérieur et qui jetterait le pays (et probablement la région) dans une crise de la dette.

{kind=link}