- FED : une baisse des taux quasi certaine en septembre

- Elections législatives françaises: Le scénario du moins pire

- L’inflation chinoise ne rassure pas

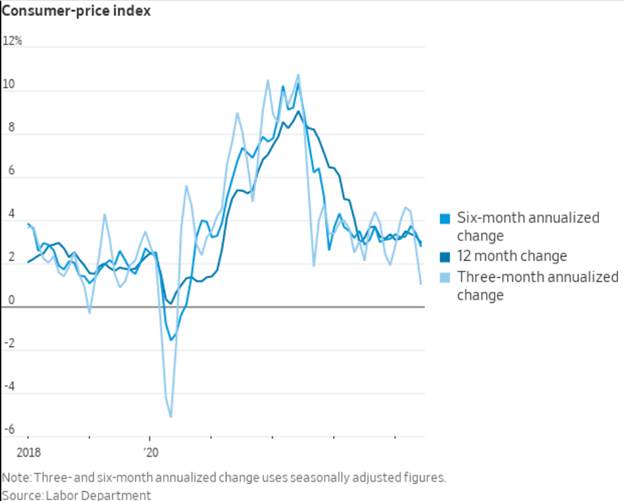

FED : une baisse des taux quasi certaine en septembre

L’inflation aux États-Unis a chuté plus rapidement que prévu à 3 % en juin, surpassant les prévisions des économistes (3,1 %) et tombant sous les 3,3 % de mai, ce qui a conduit les investisseurs à anticiper des baisses de taux d’intérêt. Les rendements des bons du Trésor ont diminué alors que les traders augmentaient leurs paris sur deux baisses de taux d’intérêt cette année, et le président Joe Biden a salué ces chiffres comme un signe de progrès significatif dans la lutte contre l’inflation.

Selon les données de LSEG, la probabilité d’une baisse en septembre est passée à 100 % après la publication des données de l’IPC, contre 72 % auparavant. La Réserve fédérale, dirigée par Jay Powell, cherche des preuves supplémentaires que les pressions sur les prix s’atténuent dans la plus grande économie mondiale avant de procéder à une baisse des taux. Powell a déclaré que la banque centrale avait besoin de « plus de bonnes données » avant de pouvoir baisser les taux d’intérêt en toute confiance.

Malgré les attentes du marché plus tôt cette année d’une possible série de sept baisses de taux d’intérêt en 2024, la Fed a jusqu’à présent maintenu son taux directeur dans une fourchette de 5,25 à 5,5 %, le plus haut niveau depuis 2001. Les données du BLS ont également montré que les prix à la consommation ont baissé de 0,1 % sur une base mensuelle, comparativement aux attentes des économistes d’une augmentation de 0,1 %. C’était la première fois depuis 2020 que les prix à la consommation mensuels avaient diminué. Les prix de l’essence ont baissé de 3,8 % au cours du mois, tandis que la hausse des coûts liés au logement a ralenti, contribuant tous deux à la baisse globale de l’inflation.

Les dernières données renforcent le message de Powell aux législateurs américains cette semaine selon lequel l’économie américaine n’est plus « en surchauffe », le marché du travail montrant plus de signes de refroidissement. Powell a souligné que les décisions de la Fed en matière de taux seraient prises « réunion par réunion » pour éviter de trop restreindre l’économie, rendant une baisse en septembre presque certaine.

Sources : X, WSJ

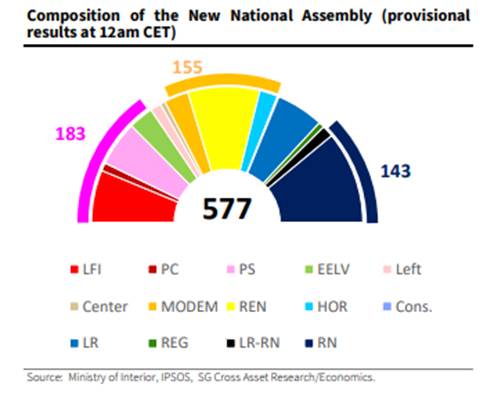

Elections législatives françaises: Le scénario du moins pire.

Aucun parti ou coalition n’a réussi à obtenir une majorité absolue à l’Assemblée nationale (289 sièges sur les 577). La surprise est réelle avec l’arrivée en tête du Nouveau Front populaire (NFP),certes loin d’une majorité absolue. Une nouvelle période d’incertitudes s’ouvre concernant la politique française qui sera menée. Les prochaines semaines seront déterminantes concernant la constitution du futur gouvernement. Aucune combinaison claire ne permet d’envisager une majorité absolue. Un bloc « centriste très élargi » est encore mathématiquement possible, mais vu les prises de position des partis refusant les compromis à ce stade, et les partis constituant « Ensemble ! » refusant de collaborer avec aussi bien le « Rassemblement National » (RN) que « La France insoumise » (LFI), les discussions risquent de se prolonger avant que le Président français décide à qui il demandera de constituer un gouvernement. Notre scénario central tablant sur un gouvernement à la recherche de compromis au cas par cas (qu’il soit technocratique ou avec une personnalité politique à sa tête), sans majorité absolue. Ceci devrait empêcher la mise en œuvre de dépenses importantes, mais également compliquer fortement la capacité de réduire le déficit budgétaire. L’absence de majorité absolue confirme que le point d’équilibre de ce qui pourra être voté ces prochains mois se situe probablement au centre gauche.

Le risque de rupture avec les instances de l’Union européenne nous semble écarté. Concernant le futur Premier ministre, la nomination sera du ressort du président de la République, qui choisit d’usage un membre issu de la majorité à l’Assemblée, mais rien ne l’y oblige. La nomination du Premier ministre n’est d’ailleurs pas soumise à un vote d’investiture à l’Assemblée nationale. Si les différents partis formant le gouvernement de coalition large ne parvenaient pas à s’entendre, Emmanuel Macron pourrait nommer un gouvernement « technique » (économistes, hauts-fonctionnaires, diplomates, personnalités de la vie publique). Il faudra toutefois que ce dernier fasse consensus afin d’éviter une motion de censure qui le contraindrait à démissionner.

Dans tous les cas, tant qu’un autre gouvernement n’aura pas été nommé, celui actuel de Gabriel Attal, , pourra rester en poste uniquement pour gérer les affaires courantes et assurer la continuité de l’Etat.

Le budget 2025, prochaine étape majeure Le prochain gouvernement aura à la rentrée deux échéances majeures : la construction du projet de loi de Finances 2025 et la procédure pour déficit excessif ouverte par la Commission européenne. Un gouvernement de coalition devra faire des compromis, lesquels risqueraient d’être plutôt dépensiers compte tenu du poids des partis de gauche, afin de valider un budget pour l’année 2025. Le dernier programme de stabilité de la France prévoyait une baisse du déficit de 5,5% du PIB en 2023 à 5,1% en 2024, avec un ajustement encore plus important à 4,1% en 2025. Tous ces objectifs sont désormais hors de portée. Un objectif de 5% pour 2025 serait considéré comme une réussite.

Dans tous les cas, la France risque d’être de nouveau confrontée à une dégradation de sa note souveraine par les principales agences de notation ces prochains trimestres. En parallèle, les marchés financiers continueront de jouer leur rôle de force de rappel afin de limiter des politiques trop dépensières et non financées.

L’inflation chinoise ne rassure pas

Au mois de juin l’inflation chinoise ralentit légèrement et plus qu’attendu (à +0,2% en glissement annuel vs +0,4% attendu et +0,3% en mai) tandis que l’inflation sous-jacente est pour sa part restée stable (à +0,6% en glissement annuel). Du côté des prix à la production (PPI), la baisse est moins marquée (à -0,8% sur un an en juin comme attendu vs -1,4% en mai) mais conserve toutefois une tendance déflationniste. La faiblesse des prix s’explique par une demande domestique en berne alors que la confiance des consommateurs reste durablement dégradée en raison des difficultés de l’économie chinoise (crise immobilière, chômage des jeunes). Si la Banque populaire de Chine dispose dans ce contexte de plus de marges de manœuvre pour renforcer son assouplissement monétaire, la faiblesse du yuan conjuguée à la dégradation du secteur bancaire ou encore la situation de trappe à liquidité limitent la volonté d’action des autorités. En effet, la devise chinoise s’est dépréciée depuis le début de l’année face au dollar

En parallèle, la conjugaison d’une activité dégradée, de la crise du marché immobilier, anciennement moteur de la croissance, et d’un endettement élevé, fait peser sur l’Etat un risque de devoir recapitaliser les banques dont la rentabilité s’est largement dégradée, dont les plus significatives sont publiques. Sans relance ciblée sur la demande des ménages, le retour d’une croissance plus dynamique reste toujours exclu, d’autant que la Chine doit faire face à des politiques commerciales de plus en plus protectionnistes de la part des Etats-Unis et de l’Union européenne notamment, ce qui pèsera sur ses exportations.

Inflation en Chine

Sources : Bloomberg, Groupe Richelieu

Graphique de la semaine

Sources : Bloomberg, X

{kind=link}