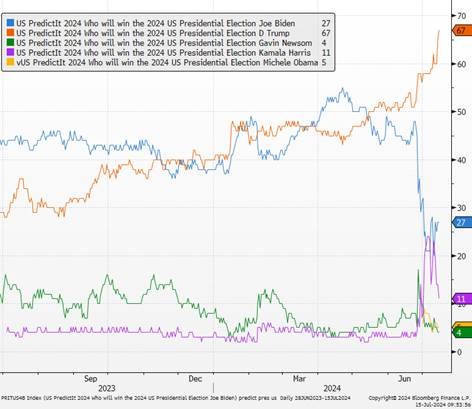

Avec la probabilité croissante d’un second mandat de Donald Trump, les marchés de prédiction anticipent déjà les répercussions potentielles pour l’économie de la zone euro. Un retour de Trump à la Maison-Blanche pourrait entraîner une nouvelle « guerre commerciale », des pressions accrues en matière de sécurité et de défense, ainsi que des retombées des politiques intérieures américaines sur l’Europe.

Prédiction de victoire au présidentielles américaines

Sources : Bloomberg, PredicIt, Groupe Richelieu

Trump a promis d’imposer un tarif de 10 % sur toutes les importations américaines, y compris celles provenant d’Europe. Cette mesure pourrait provoquer une forte augmentation de l’incertitude en matière de politique commerciale, similaire à celle observée en 2018-2019.

Une incertitude accrue en matière de politique commerciale tend à avoir des effets négatifs importants et persistants sur l’activité de la zone euro, tandis que les augmentations réelles des tarifs sont plus difficiles à cerner. En général, l’incertitude commerciale réduit l’inflation, mais des tarifs plus élevés pourraient avoir un léger effet inflationniste.

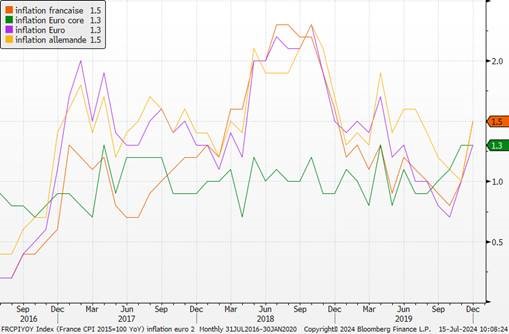

Inflation en Zone Euro

Sources : Bloomberg, Groupe Richelieu

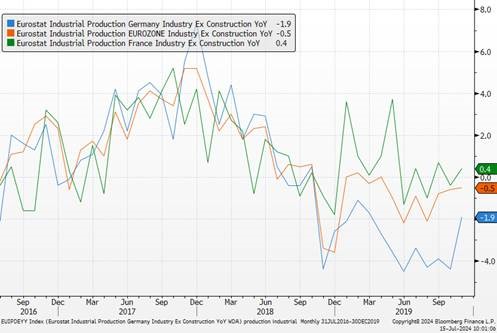

En 2018-2019, l’incertitude commerciale a réduit la production industrielle de la zone euro d’environ 2 %. Les répercussions ont été particulièrement important en Allemagne, en raison de sa plus grande dépendance à l’industrie.

Production industrielle en Zone Euro

Sources : Bloomberg, Groupe Richelieu

L’inflation de base sur une base annualisée sur trois mois a chuté en juin à 2,1 %, le chiffre le plus bas depuis la pandémie. Dans le même temps, l’inflation globale a diminué en juin et l’inflation au cours des 12 derniers mois était juste en dessous de 3 %, soit le même niveau qu’en juin 2023.

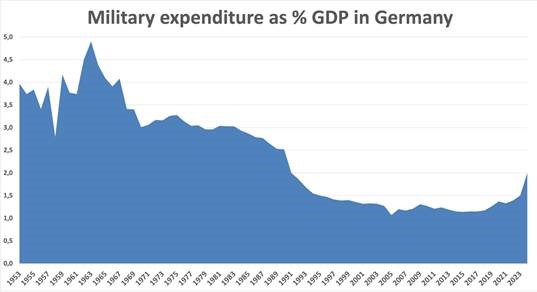

Un second mandat de Trump entraînerait également des pressions accrues en matière de défense pour l’Europe. Le président américain s’attend à ce que les pays européens augmentent leurs dépenses de défense pour atteindre au moins 2 % du PIB, conformément aux exigences de l’OTAN. Actuellement, les membres de l’UE dépensent environ 1,75 % du PIB en défense, ce qui nécessiterait une augmentation supplémentaire de 0,25 % du PIB. De plus, l’arrêt potentiel de l’aide militaire américaine à l’Ukraine obligerait les pays européens à intensifier leurs contributions, représentant un coût supplémentaire de 0,25 % du PIB de l’UE.

Exemple de dépense militaire en Allemagne

Source : X

Les politiques de défense de Trump pourraient également affecter la confiance économique en Europe, notamment si elles remettent en question l’engagement des États-Unis envers l’OTAN. Un risque géopolitique accru pourrait entraîner une baisse de l’investissement et de la confiance, affectant négativement les perspectives économiques.

En outre, les nouvelles réductions d’impôts et la déréglementation envisagées par Trump pourraient avoir des retombées sur l’Europe via une demande américaine plus forte et des changements dans les conditions financières. Nous estimons qu’un allégement fiscal sous une administration républicaine pourrait augmenter l’activité de la zone euro.

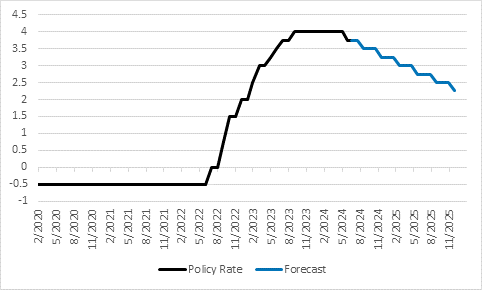

La réélection de Trump pourrait poser un risque important pour la croissance de la zone euro. Les effets négatifs sur l’activité économique seraient plus marqués que les pressions inflationnistes, justifiant de nouvelles baisses des taux directeurs de la BCE en 2025.

Taux de dépôt BCE et prévision Groupe Richelieu

Sources : Bloomberg, Groupe Richelieu

{kind=link}