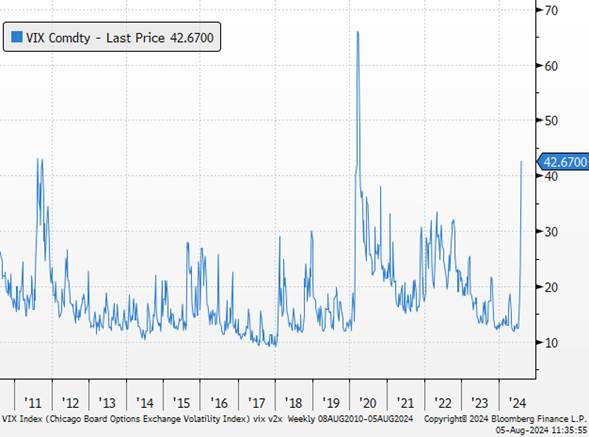

Avec la chute des actions et la baisse des rendements obligataires, les craintes de récession ont refait surface. Les investisseurs sont préoccupés et anxieux, se demandant si l’économie américaine se dirige vers une récession, provoquant une hausse de la volatilité implicite de marché.

VIX

Sources : Bloomberg, Groupe Richelieu

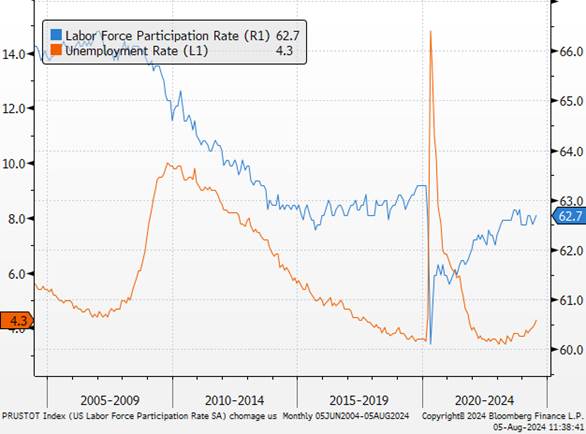

La publication, vendredi après-midi, de chiffres de l’emploi décevants a provoqué une chute substantielle des taux souverains américains sur fond de craintes de ralentissement brutal de l’activité, voire de récession. Outre la faiblesse des créations d’emplois en juillet (114 k contre 175 k attendus et 176 k en juin révisé à la baisse) et le ralentissement des salaires (+3,6 % en glissement annuel contre +3,7 % attendu et +3,8 % en juin révisé à la baisse), la hausse substantielle du taux de chômage de 20 points de base (à 4,3 % contre attendu stable à 4,1 %) a particulièrement inquiété les investisseurs déclenchant la règle « Sahm », ce qui signifie historiquement qu’une augmentation du taux de chômage aussi rapide que nous l’avons vu en 2024 a été cohérente avec 100 % des récessions au cours des 50 dernières années !

Chômage US

Sources : Bloomberg, Groupe Richelieu

Cette hausse rapide du taux de chômage est considérée par nombre d’entre eux comme l’indicateur avancé d’une récession aux États-Unis. Nous pensons que les modèles économétriques actuels ne sont pas précurseurs depuis 2022. Le cycle que nous avons vécu a rompu tous les types de règles économiques traditionnelles sur les récessions, mais ce qui est clair, c’est que tout risque d’inflation salariale en spirale est probablement derrière nous, et un pivot de la Fed passant de se concentrer sur l’inflation au marché du travail comme principale préoccupation est probablement au début de son développement.

Taux 10 ans US

Sources : Bloomberg, Groupe Richelieu

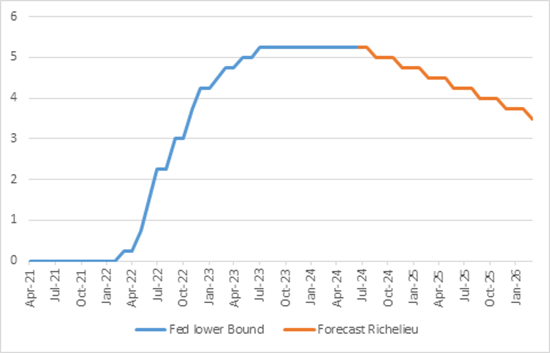

Comme nous l’écrivions il y a quelque temps, la politique monétaire de la Fed n’est pas trop restrictive pour ce niveau donné de l’économie. Les anticipations de baisse de taux directeurs ont sensiblement évolué (près de 125 points de base de baisse de taux directeurs sont désormais attendus d’ici décembre, soit 5 baisses). Nous considérons pour notre part que ces anticipations sont excessives. Nous anticipons toujours 2 (ou 3 baisses de taux), soit 50 ou 75 points de base sur la fin de l’année. Nous anticipions 4 voire 5 baisses en 2025 sous le poids d’une économie américaine morose.

Taux Fed

Sources : Bloomberg, Groupe Richelieu

La croissance des salaires et la capacité des ménages à consommer demeurent assez résilientes dans un contexte où la désinflation se poursuit. La baisse des marchés est une bonne nouvelle pour la Fed, car elle modère l’effet richesse des agents économiques des quatre dernières années et favorise la désinflation.

Tout ce que nous pouvons dire à l’heure actuelle, au regard des derniers chiffres économiques publiés, reste que le combat contre l’inflation semble enfin gagné.

Le ralentissement des données américaines combiné à une hausse des taux au Japon a été un cocktail explosif pour les actifs risqués à l’échelle mondiale. Les données économiques d’août, après l’effondrement des taux, seront très importantes :

- 5 août : ISM services

- 15 août : ventes au détail et production industrielle de juillet

- 29 août : deuxième estimation du PIB au 2ème trimestre

- 30 août : données PCE des prix et de consommation de juillet

- 3 et 5 septembre : prochains indicateurs ISM d’août

- 6 septembre : chiffres de l’emploi du mois d’août

Entre-temps, le président de la Fed, Jerome Powell, aura l’occasion de s’exprimer lors du symposium de la Fed à Jackson Hole, du 22 au 24 août.

Nous conservons donc notre scénario d’une croissance plus modérée aux États-Unis, compatible avec un assouplissement progressif de la politique monétaire sur l’année, mais sans récession dans notre scénario central.

À mesure que ce scénario sera de nouveau crédible aux yeux de la majorité des investisseurs, les taux souverains américains devraient, selon nous, se réapprécier (vers nos cibles de 3,90 % à 4,00 % à 10 ans), même si les taux souverains américains restent le principal actif contre une crise systémique.

La question essentielle à nos yeux pour le moment : L’économie n’a pas été très sensible aux taux à la hausse … il faudra qu’elle le soit à la baisse…

À l’heure actuelle, nous ne pouvons certifier que les points bas sont atteints. Nous recommandons toujours une position modérément prudente sur les actions (bas de la fourchette neutre). La forte hausse de la volatilité pourrait donner les conditions appropriées pour se repositionner de manière progressive.

Pour nous, paradoxalement, le mouvement d’ampleur vient du « yen carry trade ». Une opération de carry trade consiste à emprunter dans une devise à faible rendement (yen), pour prêter dans une autre devise à rendement plus élevé. Pour que cette stratégie soit rentable, il faut accepter de porter un certain risque de change. Le mouvement que nous avons connu sur la devise japonaise est en train de provoquer des ventes massives sur le marché. Le débouclement des positions provoque des mouvements de grande ampleur sur un certain temps, mais cela permet aussi de nettoyer le marché d’une spéculation trop importante qui aurait provoquer à la longue un risque systémique.

Dollar versus Yen

Sources : Bloomberg, Groupe Richelieu

{kind=link}