- La Fed est presque prête

- Japon : la BoJ surprend en annonçant une nouvelle hausse de taux en sus du plan de réduction de son programme d’achats

- La Chine face à des défis économiques persistants : ralentissement de la croissance et mesures de relance

- Graphique de la semaine : normalisation des offres d’emplois aux US

La Fed est presque prête

Au terme de sa réunion de politique monétaire, la Fed a, dans une décision largement attendue et prise à l’unanimité de ses membres, décidé de maintenir inchangée sa fourchette de taux directeurs. La banque centrale, par la voix de son président, Jerome Powell, a néanmoins laissé la porte grande ouverte à une baisse des taux directeurs en septembre prochain, une hypothèse que nous partageons et qui a contribué au repli des taux souverains américains. La banque centrale américaine, préoccupée désormais par une hausse du chômage et non plus seulement par l’inflation. »Si les conditions sont réunies, la baisse des taux pourrait intervenir dès la réunion de septembre », a déclaré le président de la Fed. « Le sentiment général au sein du comité est que l’économie se rapproche du moment où il sera approprié de réduire nos taux », a-t-il ajouté.Cette baisse des taux serait la première depuis mars 2020, lorsque la crise du Covid-19 avait brutalement mis sous cloche l’activité économique, poussant la Fed à ramener le loyer de l’argent à zéro.

Le FOMC s’est dit « attentif aux risques pesant sur les deux aspects de son mandat », à savoir garantir des prix stables et le plein emploi, soulignent ses responsables dans un communiqué, en mentionnant que le taux de chômage « reste bas ». Ces commentaires marquent une nette évolution car, dans son précédent communiqué, le FOMC évoquait uniquement les risques d’inflation.Si la Fed craint de commencer trop tôt à baisser ses taux, ce qui risque de provoquer une nouvelle flambée de l’inflation, elle veille également à ne pas le faire trop tard, ce qui pourrait faire augmenter le chômage.

La Fed avait remonté son principal taux directeur au niveau actuel, le plus élevé depuis 2001, afin de faire ralentir l’activité économique pour juguler la forte inflation qui, aux Etats-Unis comme ailleurs dans le monde, a accompagné la reprise économique post-Covid.Cette politique a porté ses fruits et Jerome Powell a salué « une baisse vraiment significative de l’inflation ».Après un rebond début 2024, la hausse des prix à la consommation a en effet repris sa trajectoire à la baisse, vers l’objectif de la Fed de 2% annuels. Elle est tombée en juin à 2,5% sur un an, selon l’indice PCE, la mesure préférée de la banque centrale.

Fin août, la Fed tiendra la grand messe annuelle des banquiers centraux à Jackson Hole, site de villégiature des montagnes du Wyoming.Jerome Powell y donne habituellement un discours et pourrait être plus précis sur la baisse des taux envisagée lors de la prochaine réunion, les 17 et 18 septembre.Cette réunion sera d’autant plus importante qu’elle sera la dernière avant l’élection présidentielle américaine du 5 novembre.Le candidat républicain à la Maison-Blanche Donald Trump avait, en février dernier, reproché à la Fed – indépendante du pouvoir politique – de vouloir baisser ses taux pour aider les démocrates à gagner. »Nous n’essaierons jamais de prendre des décisions fondées sur le résultat d’une élection qui n’a pas encore eu lieu », a déclaré Jerome Powell mercredi, en soulignant que toute décision de la Fed « avant, pendant ou après les élections, serait basée sur les données, les perspectives et l’équilibre des risques et sur rien d’autre ».

« Nous n’utilisons jamais nos outils pour soutenir ou combattre une formation politique, un responsable politique ou un résultat politique », a-t-il assuré.

Nous estimons que les prochaines statistiques d’inflation (pour les mois de juillet et d’août) resteront dans le prolongement des derniers relevés et que le marché de l’emploi ne présentera pas de signe de regain de tensions, et que cela sera selon nous suffisant aux yeux de la Fed pour baisser ses taux directeurs de 25 pb. Cette baisse devrait selon nous rester plus graduelle (à raison d’une baisse de 25 par trimestre jusqu’à la mi-2026) . Nous attendons deux baisses de 25 pb en septembre puis en décembre cette année tandis que les courbes futures indiquent toujours trois baisses de taux cette année.(cf Flash marché: cliquez ici)

Sources : X

Japon : la BoJ surprend en annonçant une nouvelle hausse de taux en sus du plan de réduction de son programme d’achats

La BoJ a décidé d’augmenter son taux directeur de 15 points de base pour le porter à 0,25 %, rompant avec sa politique précédente de taux proches de zéro. Cette décision, prise avec une majorité de 7 membres votants sur 9, a été motivée par la nécessité de contrôler une inflation qui a dépassé la cible de 2 % pendant 27 mois consécutifs. Malgré une légère contraction de l’économie au premier trimestre, la BoJ estime que l’économie et les prix évoluent « conformément à ses prévisions ». Kazuo Ueda, le gouverneur de la BoJ, a souligné que cette décision était influencée par les risques de hausse de l’inflation liés à la faiblesse du yen. La banque centrale a déclaré qu’elle continuerait à augmenter ses taux si l’économie et l’inflation évoluent selon ses prévisions. Bien que la BoJ ait déjà mis fin à sa politique de taux d’intérêt négatifs en mars, elle maintient une approche prudente et conditionnelle à l’égard de nouvelles hausses.

Parallèlement à l’augmentation des taux, la BoJ a annoncé une réduction progressive de son programme d’achats d’obligations souveraines. Les achats mensuels, actuellement fixés à 6 000 milliards de yens, devraient être réduits de moitié d’ici le premier trimestre 2026, pour atteindre environ 3 000 milliards de yens . Cette réduction se concentre principalement sur les obligations à court terme (3 à 5 ans), tandis que les achats pour les maturités supérieures à 10 ans resteront stables. La BoJ a opté pour une approche graduelle afin de minimiser les perturbations sur le marché des obligations souveraines japonaises. Une revue générale de ce resserrement quantitatif est prévue lors du comité de politique monétaire de juin 2025.

La décision de la BoJ intervient dans un contexte de faiblesse persistante du yen, qui a atteint des niveaux records de 150,15 yens contre le dollar après l’annonce . Cette dévaluation a été attribuée principalement à l’écart des taux d’intérêt entre le Japon et les États-Unis, où la Réserve fédérale maintient des taux plus élevés.

Les pressions inflationnistes dues à l’importation de produits énergétiques et alimentaires, exacerbées par la faiblesse du yen, ont également joué un rôle clé dans la décision de la BoJ. (cf Flash marché: cliquez ici). En réponse, le gouvernement japonais a également pris des mesures pour soutenir la monnaie, y compris des interventions sur le marché. La BoJ a légèrement révisé ses prévisions économiques, anticipant une croissance modeste de 0,6 % pour l’année fiscale 2024, en baisse par rapport à une prévision précédente de 0,8 %. Cependant, elle prévoit une stabilisation de la croissance à 1 % pour 2025 et 2026. En ce qui concerne l’inflation sous-jacente, la BoJ prévoit une stabilisation autour de 2 %, mais les prévisions pour l’année fiscale 2026 ont été relevées à 2,1 %.

USD YEN

Sources : Bloomberg, Groupe Richelieu

La Chine face à des défis économiques persistants : ralentissement de la croissance et mesures de relance

La Chine continue de faire face à des défis économiques importants, marqués par une baisse persistante de l’activité manufacturière et une demande intérieure affaiblie. Les récentes publications des indices des directeurs d’achat (PMI) et les décisions du Politburo du Parti communiste chinois (PCC) mettent en lumière une situation économique difficile qui nécessite des interventions politiques réfléchies pour stimuler la croissance.

En juillet, l’activité manufacturière chinoise s’est contractée pour le troisième mois consécutif. Selon les indices PMI officiels, l’indice manufacturier est resté sous la barre des 50, s’établissant à 49,4, indiquant une contraction par rapport au mois précédent. Cette situation reflète une demande intérieure faible, exacerbée par une crise immobilière persistante et un taux de chômage élevé. Le secteur des services montre également des signes de stagnation. L’indice PMI non manufacturier s’est à peine maintenu en zone de croissance, à 50,2, en baisse par rapport à 50,5 en juin. Cette faiblesse économique générale est attribuée à des facteurs comme la baisse de confiance des ménages, une lente reprise des emplois, et des problèmes structurels persistants dans le secteur immobilier.

Face à ces défis, le Politburo chinois a exprimé son intention de soutenir davantage la consommation intérieure. Lors de sa récente réunion, le PCC a souligné la nécessité d’augmenter les revenus des ménages et de renforcer la demande intérieure. Cependant, malgré ces intentions, aucune mesure concrète n’a été annoncée, et le scepticisme persiste quant à l’efficacité de ces initiatives sans un plan de relance clair et robuste. Le gouvernement chinois a mis en place des mesures ciblées pour encourager l’achat de biens comme les automobiles et l’équipement domestique, mais ces efforts n’ont pas suffi à revitaliser la demande de manière significative. De plus, les contraintes budgétaires, telles que l’endettement public local important, limitent la capacité de Pékin à lancer un programme de relance d’envergure.

Le secteur immobilier, un pilier de l’économie chinoise, demeure une source de préoccupation majeure. Le gouvernement cherche à accélérer la vente de logements invendus et à compléter les constructions en cours . Cependant, ces mesures ont été jugées insuffisantes par de nombreux économistes, qui appellent à des réformes structurelles pour restaurer la confiance des investisseurs et stimuler la consommation.

Par ailleurs, les tensions géopolitiques avec les États-Unis et l’Union européenne ajoutent une couche supplémentaire de complexité. L’administration Biden envisage d’imposer de nouvelles restrictions sur l’exportation de semi-conducteurs vers la Chine, ce qui pourrait freiner le développement technologique du pays et aggraver les tensions commerciales.

Les prévisions de croissance économique pour 2024 restent incertaines, avec un objectif ambitieux de 5 % que beaucoup considèrent difficile à atteindre sans un soutien accru à la consommation et à l’investissement. Le Politburo a souligné l’importance de maintenir une monnaie stable et de réduire les coûts de financement, mais l’impact de ces mesures pourrait être limité sans un cycle de réduction des taux à grande échelle. Des efforts sont également en cours pour diversifier l’économie en mettant l’accent sur les industries émergentes telles que les véhicules électriques et l’énergie verte. Cependant, ces secteurs font face à des problèmes de surcapacité qui compliquent leur rôle potentiel dans la stimulation de l’économie.

Indicateurs économiques chinois

Sources : Bloomberg, Groupe Richelieu

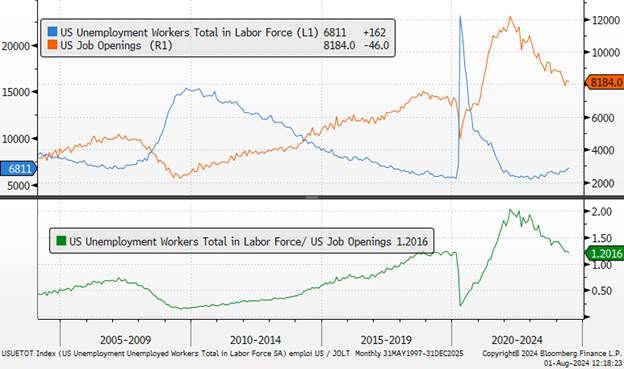

Graphique de la semaine

Les offres d’emploi et les données d’embauche indiquent un marché du travail qui ne cesse de se relâcher : Il y avait 1,2 ouverture pour chaque chômeur en juin, le plus bas de la période post-pandémique. Le nombre d’offres d’emploi continue de diminuer.

Sources : Bloomberg, Groupe Richelieu

{kind=link}