Dans une optique d’allocation d’actifs, nous fondons notre analyse sur trois convictions pour le deuxième semestre :

· Le processus de désinflation va reprendre au deuxième semestre, grâce à une baisse de la dynamique de la croissance américaine.

· Plus tard dans l’année, les élections américaines impacteront également le comportement des actifs, mais l’incertitude quant à l’issue, particulièrement pour le Congrès, est trop forte, selon nous, pour que cela conditionne l’allocation d’actifs à ce stade. Dans l’environnement actuel, une sélection d’actions de qualité à faible risque est privilégiée.

Deux principaux changements ces dernières semaines :

1/ L’attention du marché s’est détournée de l’inflation pour se concentrer sur le marché du travail,

2/ Le marché du travail américain tient les rênes de l’économie.

Les événements qui pourraient nous amener à changer notre point de vue dans les mois à venir sont :

· Une inflation plus élevée que prévu, impliquant que les banques centrales ne peuvent pas continuer à normaliser leurs politiques de taux.

· Les résultats potentiels des élections américaines compromettant la modération de l’inflation ou la géopolitique mondiale.

· Taux de chômage finalement beaucoup plus élevé ou autre data récessioniste ?

BREF

ACTIONS : la rotation sectorielle se met en place

TAUX SOUVERAINS : Trop d’anticipation de baisse de taux

CREDIT : La qualité prédomine encore

DOLLAR : un renforcement au fur et à mesure que les anticipations de baisse des taux US diminuent

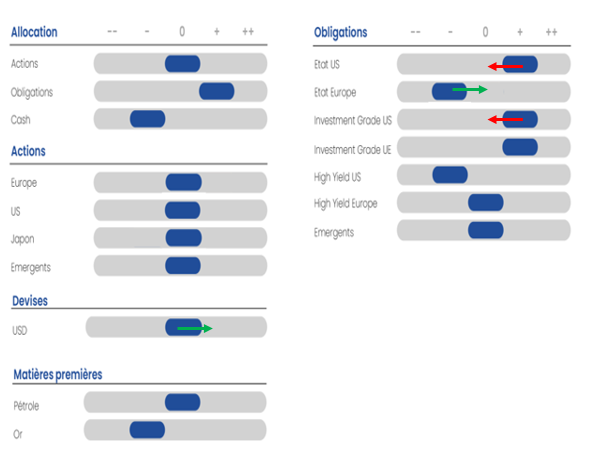

TABLEAU D’ALLOCATION D’ACTIFS

ACTIONS

Le sell-off des marchés actions mondiaux observé début août a été totalement comblé, les récentes données macro n’ayant pas confirmé les inquiétudes de hard landing des investisseurs. Paradoxalement, le mouvement d’ampleur du début du mois vient plus du « yen carry trade ». Le mouvement que nous avons connu sur la devise japonaise est en train de provoquer des ventes massives sur le marché. Le débouclage des positions provoque des mouvements de grande ampleur sur un certain temps, mais cela permet aussi de « nettoyer » le marché d’une spéculation trop importante qui aurait provoqué à la longue un risque systémique.

Indices Actions

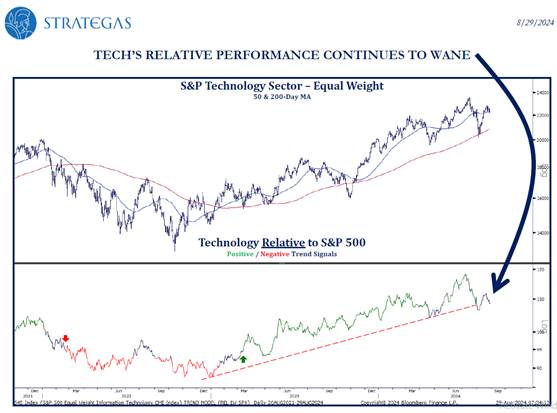

Nous avions conseillé, lors de la baisse de la première semaine d’août, de se repositionner sur les actions graduellement. Tant que le secteur technologique ne sera pas durement touché, nous maintenons le scénario de rotation qui s’opère sur le marché. Les grandes capitalisations technologiques sont fortement pondérées dans les indices et leur recul important entraînera une baisse du marché, mais tant qu’il n’y a pas de « sell-off », les rotations sectorielles devraient permettre aux indices de progresser dans une moindre mesure.

Alors que la barre était assez élevée pour les publications du deuxième trimestre, les sociétés américaines ont une nouvelle fois démontré leur résilience. 56 % des sociétés du S&P ont battu les attentes de plus d’un écart type (contre 46 % historiquement). Les BPA du S&P ont affiché une croissance de 11 % en glissement annuel au T2 contre +9 % attendu.

La Fed devrait être en mesure de débuter la baisse de ses taux directeurs en septembre, méthodiquement et sans précipitation, ce qui devrait rassurer. La question est de savoir si elle assouplira sa politique par choix ou nécessité (c’est-à-dire en raison de la baisse de l’inflation ou de la faiblesse du marché du travail). Si la Fed baisse ses taux par choix parce que l’inflation se normalise, alors la baisse des taux d’actualisation offrirait un second souffle aux marchés actions. En revanche, si elle le fait par nécessité parce que la situation macroéconomique se détériore rapidement, cela serait accompagné d’une hausse de la prime de risque qui serait néfaste pour les marchés. Nous plaidons pour un entre-deux. L’indicateur ISM et les chiffres de l’emploi du mois d’août publiés respectivement le 3 et 6 septembre donneront une indication plus construite.

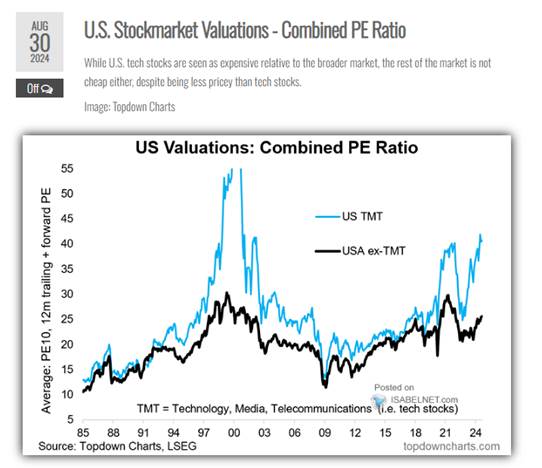

La domination du leadership technologique s’affaiblit depuis la rupture du carry sur le yen, mais cela reste un secteur stratégique dans les portefeuilles. L’indice S&P équipondéré est à un nouveau sommet, tandis que des géants comme MSFT, GOOGL et AMZN ne le sont pas… au minimum, cela indique un changement de tendance par rapport à la forte emprise que les plus grandes actions ont eue sur le marché toute l’année.

La tendance de performance relative des petites capitalisations technologiques est même devenue négative ces derniers jours, et la technologie européenne (ASML avec un poids important) n’est pas loin derrière. Le profil de leadership technologique peut s’affaiblir, mais le reste du marché reste assez solide.

L’abaissement du coût du risque lié à une politique monétaire accommodante et une repentification de la courbe devraient être favorables aux banques américaines. Nous privilégions des secteurs plus défensifs qui opéreront un rattrapage. Les consommations non discrétionnaires et la santé sont particulièrement attractives. La baisse des taux devrait être favorable à un rattrapage des moyennes capitalisations américaines. En ce qui concerne les petites capitalisations, nous attendons un momentum sur les bénéfices qui prend du retard.

Les actions japonaises sont revenues à un niveau comparable à ceux observés avant l’été. La BoJ semble avoir pris en compte les réactions du marché à ses récentes mesures et signale une approche plus prudente en matière. Le rattrapage de la devise effectué nous devrions avoir un moindre volatilité.

Les pays émergents peuvent être une bonne diversification des actifs compte tenu de leur sous-évaluation mais aussi du faible impact de la politique des États-Unis et de l’Europe sur leur propre marché. Ils restent soutenus par des fondamentaux d’entreprises solides et un univers d’investissement en expansion. La baisse des taux aux États-Unis devrait leur être favorable. L’Inde et l’Asie (hors Chine) restent encore largement notre zone géographique de prédilection.

TAUX SOUVERAINS

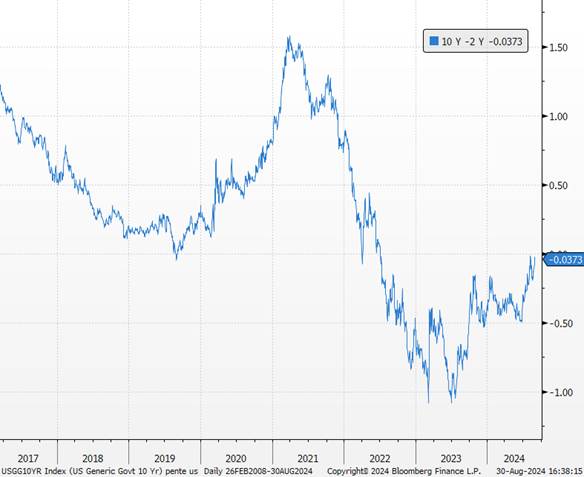

Autant les marchés actions ont quasiment retrouvé leur niveau de début août, autant sur les taux souverains, une tendance franche s’est dessinée. L’arrivée du point pivot de la Fed et les craintes de récession ont permis aux taux souverains de ré-atteindre les plus bas de début d’année, lorsque les investisseurs anticipaient 6 baisses de taux sur l’ensemble de 2024.

Taux 10 ans

Il nous semble que les anticipations à court terme de baisse de taux de la part de la Fed sont beaucoup trop importantes. Au cours des 16 prochains mois, le marché anticipe actuellement des réductions de taux de 225 points de base et une croissance des bénéfices de 10 % pour 2024 et de 15 % pour 2025. Il est extrêmement rare d’avoir plus de 100 points de base de réductions et une croissance des bénéfices à deux chiffres. Cela n’est arrivé qu’une seule fois, en 1984, une période dont on parle peu aujourd’hui mais qui présentait de nombreuses similitudes avec l’économie actuelle et qui était au milieu d’un marché haussier.

Nous parions sur deux baisses cette année (cf. édito de ce mois) et quatre baisses l’année prochaine. La courbe devrait se repentifier du fait d’une stabilisation des anticipations d’inflation et de croissance. Nous conservons donc notre scénario d’une croissance plus modérée aux États-Unis, compatible avec un assouplissement progressif de la politique monétaire sur l’année, mais sans récession dans notre scénario central du moins jusqu’à la fin d’un premier semestre.

Pente US 2 – 10 ans

À mesure que ce scénario sera de nouveau crédible aux yeux de la majorité des investisseurs, les taux souverains américains devraient, selon nous, se réapprécier (vers nos cibles de 4,00 % à 10 ans), même s’ils restent le principal actif contre une crise systémique. Il faut donc réduire sa duration et profiter d’anticipations beaucoup trop généreuses sur les banques centrales. Toute remontée des taux longs sera l’occasion de se repositionner.

La baisse des taux sera plus sensible en zone Euro et nous sommes plus confortables sur les obligations. Nous restons cependant circonspects quant à la dette française qui pourrait être testée par le marché à l’annonce d’un nouveau gouvernement.

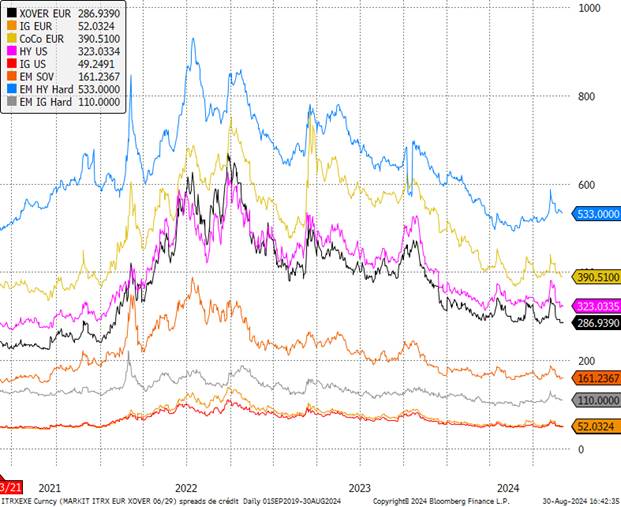

TAUX CRÉDIT

Nous conservons la même stratégie de portage sur les obligations d’entreprise. Nous pensons qu’il y a des risques potentiels pour les segments de marché de moindre qualité et moins liquides, qui pourraient être plus vulnérables dans des scénarios marqués par une réduction de la liquidité, un ralentissement économique ou des chocs imprévus.

Spreads de crédit

Dans une optique de baisse des taux de la BCE plus significative en 2025, nous augmentons notre duration sur la zone. Nous maintenons notre vue positive sur le crédit, dont la performance se matérialisera par le biais du portage. La montée en puissance du rebond conjoncturel en Europe et la poursuite de l’assouplissement monétaire de la BCE sont de nature à maintenir les spreads relativement stables, y compris sur le segment High Yield. Au sein de l’Investment Grade, les hybrides non financières nous semblent encore attractives par rapport aux dettes senior non financières (écart de spread pour un risque crédit émetteur équivalent). Le spread des financières senior est également attractif par rapport aux non-financières senior, avec une notation composite des indices sensiblement plus élevée. Nous conservons notre prudence sur les notations les plus basses néanmoins.

DOLLAR

Les données économiques des derniers mois ont clairement montré un affaiblissement de l’économie américaine, tant en termes de croissance que d’inflation. Sur le marché des changes, cela a entraîné une baisse du dollar américain par rapport à ses niveaux élevés de l’année atteints à la fin juin, car le début du cycle de baisse des taux de la Fed semble désormais beaucoup plus proche (septembre dans notre scénario de base depuis plusieurs mois). Les derniers rapports sur l’inflation ont changé la narration du marché. Auparavant, elle était centrée sur une inflation persistante observée au premier trimestre et au début du deuxième trimestre.

Euro-dollar

Sur le marché du travail, les conditions continuent de revenir à l’équilibre, comme en témoigne la hausse du taux de chômage et des demandes d’allocations chômage, ainsi que la modération des offres d’emploi. Powell a communiqué une évaluation qui commence à s’inverser concernant les risques liés à l’inflation et à l’emploi, par rapport à la focalisation antérieure sur la montée des risques d’inflation.

En conséquence, les marchés anticipent maintenant au moins quatre baisses de taux d’ici la fin de l’année. Nous prévoyons deux (voire trois) baisses de taux cette année. Bien que nous soyons convaincus depuis plusieurs mois que des baisses de taux en septembre marqueraient le succès dans la lutte contre l’inflation, nous pensons maintenant que les attentes du marché sont trop ambitieuses. J. Powell ne peut pas risquer une résurgence des hausses de prix en 2025.

Notre prévision de fin d’année était plutôt optimiste pour l’euro, compte tenu de la reprise du processus de désinflation au second semestre et d’une faiblesse plus forte que prévu de l’économie américaine en fin d’année. Cela s’est avéré correct. Seule une détérioration très marquée de l’économie américaine pourrait conduire à un niveau supérieur.

Nos attentes pour le dollar restent inchangées. Depuis le début de l’année, nous avons mis en avant une fourchette entre 1,07 et 1,12. Le dollar pourrait à court terme se renforcer au fur et à mesure que les anticipations de baisse des taux se tempèrent.

{kind=link}