1. La Fed lance un cycle de baisse des taux avec une première réduction de 50 points de base

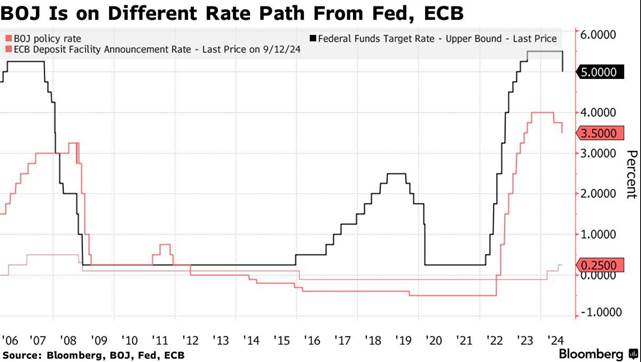

2. La Banque du Japon confiante.

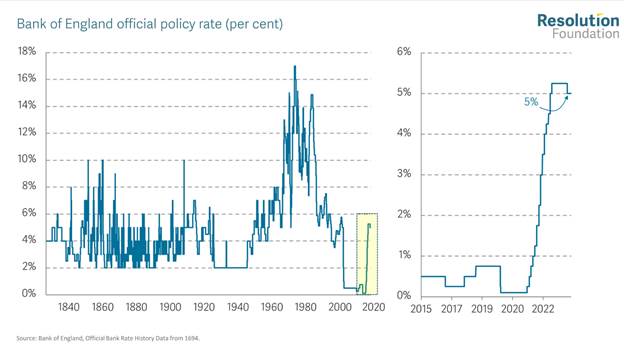

3. La Banque d’Angleterre fait preuve de prudence face à l’inflation.

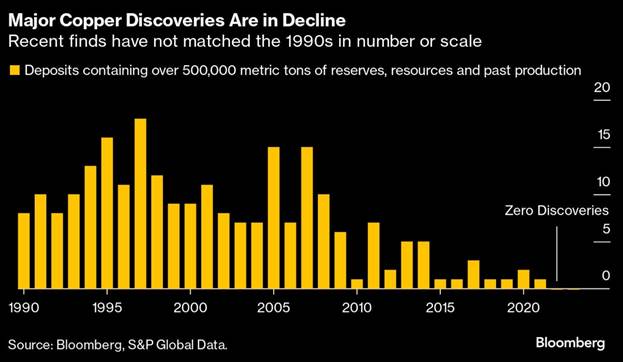

4. Graphique de la semaine : Est-il vraiment difficile de ne pas être optimiste à long terme sur le cuivre ?

La Fed lance un cycle de baisse des taux avec une première réduction de 50 points de base

La Réserve fédérale américaine a procédé hier à une première baisse significative de ses taux directeurs, réduisant la fourchette cible de 50 points de base (pb), à [4,75 % – 5 %]. Cette décision marque le début d’un cycle de baisse anticipé, avec 50 pb supplémentaires attendus d’ici la fin de l’année. La probabilité d’une telle réduction avant la réunion était estimée à 60 %, mais la Fed a également réaffirmé son engagement à maintenir le plein emploi tout en ramenant l’inflation à 2 %, élargissant ainsi son focus par rapport aux communiqués précédents. Pour la première fois depuis 2005, un membre du Board, Michelle Bowman, a voté contre cette décision, préférant une baisse plus modérée de 25 pb.

Les projections économiques de la Fed ont également été révisées. Les prévisions de croissance restent stables à 2 % pour les années 2024 à 2027, tandis que les prévisions du taux de chômage sont revues à la hausse, avec un taux de 4 % attendu en fin d’année 2024 et 4,4 % pour 2025. Du côté de l’inflation sous-jacente, les prévisions sont légèrement abaissées à 2,6 % pour 2024 et 2,2 % pour 2025.Les membres du FOMC, via les projections des « dots », anticipent une nouvelle baisse des taux directeurs de 50 pb cette année et de 100 pb supplémentaires en 2025, bien que leurs attentes restent légèrement supérieures aux prévisions du marché.

La Fed cherche à éviter de se retrouver « derrière la courbe » en agissant rapidement pour contenir une dégradation trop brutale de l’économie. Son objectif est d’assurer un « soft landing », c’est-à-dire un ralentissement modéré de la croissance sans provoquer une récession. La banque centrale table ainsi sur une croissance modérée à 2 % jusqu’en 2025, accompagnée d’une baisse progressive de l’inflation totale à 2,3 % en 2024 et à 2,1 % en 2025, avec un taux de chômage plus élevé que précédemment envisagé.

Lors de sa conférence de presse, Jerome Powell a expliqué que cette baisse de 50 pb visait à maintenir la trajectoire économique sous contrôle. « Nous ne pensons pas être en retard, mais nous baissons les taux pour ne pas être en retard », a-t-il déclaré, soulignant l’importance de prévenir une détérioration excessive de l’économie. Selon Powell, il n’y a pas de « hard landing » imminent pour l’économie américaine, mais la Fed veut s’assurer que ce scénario est écarté pour les mois à venir.Pour la première fois, Powell a également noté que le marché du travail était moins tendu qu’avant la pandémie, en s’appuyant sur les deux derniers rapports sur l’emploi, jugés médiocres, ainsi que sur le Beige Book et la révision des créations d’emplois, qui ont influencé la décision de la Fed.

Malgré cette baisse importante, les marchés n’ont pas perçu la Fed comme particulièrement accommodante (« dovish »). Les 50 pb de baisse supplémentaires anticipés étaient déjà largement intégrés par les investisseurs. Cependant, il est désormais clair qu’un cycle de baisses de taux a commencé, Powell évoquant à plusieurs reprises une « recalibration de la politique monétaire » destinée à éviter une dégradation excessive de l’économie américaine, toujours résiliente.

Fed Funds et taux 2 ans US

Source : Bloomberg, Groupe Richelieu

La Banque du Japon confiante

La Banque du Japon (BoJ) a décidé vendredi de maintenir son taux directeur à 0,25 %, tout en relevant ses prévisions de consommation, signalant une reprise économique solide. Cette décision, largement attendue, intervient après une première hausse en juillet, motivée par l’augmentation de l’inflation et des salaires ainsi que par la faiblesse du yen.La BoJ estime que la croissance économique devrait rester au-dessus de son potentiel, portée par une hausse continue de la consommation privée malgré l’inflation. « La consommation privée a suivi une tendance modérée à la hausse malgré l’impact de l’augmentation des prix et d’autres facteurs », a déclaré la BoJ dans son communiqué. Cette évaluation plus optimiste contraste avec les précédentes, où la consommation était jugée simplement résistante.

L’inflation continue de s’accélérer, avec une inflation de base atteignant 2,8 % en août, confirmant la mise en place progressive d’une dynamique inflationniste au Japon. « La hausse des salaires entraîne une boucle prix-salaires vertueuse, augmentant les revenus et les dépenses des ménages », selon les économistes. Le yen a réduit ses pertes après l’annonce de la BoJ, les investisseurs anticipant une possible hausse des taux dès décembre. Toutefois, la Banque centrale aura l’occasion de réévaluer sa position lors de sa réunion des 30 et 31 octobre, où elle procédera à une révision trimestrielle de ses prévisions économiques.

L’économie japonaise a enregistré une croissance de 2,9 % en rythme annualisé entre avril et juin, tandis que les salaires réels ont augmenté pour le deuxième mois consécutif en juillet, dissipant ainsi certaines inquiétudes liées à l’augmentation du coût de la vie. Cependant, des incertitudes demeurent. La demande chinoise reste faible, la croissance américaine ralentit, et le récent rebond du yen pourrait peser sur ce pays très dépendant des exportations.

L’inflation, après avoir ralenti en juillet, s’est renforcée à 3 % en glissement annuel, tandis que l’inflation hors produits frais a atteint 2,8 %. Malgré cette tendance inflationniste, celle-ci demeure non-linéaire, nécessitant encore plusieurs indicateurs favorables avant que la BoJ ne poursuive sa normalisation monétaire. La prochaine hausse de taux pourrait intervenir début 2025, portant le taux directeur à 0,5 %.

Source : Bloomberg

La Banque d’Angleterre fait preuve de prudence face à l’inflation.

Lors de sa réunion de politique monétaire d’hier, la Banque d’Angleterre (BoE) a, sans surprise, maintenu son taux directeur à 5 %. Parmi les neuf membres du comité, seule Swati Dhingra a voté pour une baisse de 25 points de base (pb), illustrant un consensus en faveur de la prudence. Cette décision a légèrement poussé à la hausse les taux souverains britanniques et contribué à une appréciation modérée de la livre sterling.

La décision de maintenir les taux a été motivée par la volonté de la BoE de juguler les pressions inflationnistes, notamment dans les services, dont les prix restent élevés. L’objectif reste de ramener durablement l’inflation à la cible de 2 %. Cependant, la banque centrale a estimé qu’il n’y avait pas suffisamment de nouvelles données économiques depuis sa dernière réunion en août pour justifier une modification immédiate de sa politique monétaire.Andrew Bailey, gouverneur de la BoE, et les membres du comité souhaitent adopter une approche graduelle pour l’assouplissement monétaire. Selon certains analystes, cela pourrait se traduire par une baisse de 25 pb d’ici la fin de l’année, suivie d’une baisse de 25 pb par trimestre jusqu’à fin 2026.

Le marché avait largement anticipé cette décision, mais la prudence de la BoE a conduit les investisseurs à réduire leurs attentes quant à une baisse rapide des taux. La réduction progressive de la taille du bilan de la banque centrale se poursuivra également, avec une diminution de 100 milliards de livres au cours des 12 prochains mois, dont 87 milliards provenant des obligations souveraines arrivant à échéance.

Comparée à la Réserve fédérale américaine (Fed), qui a amorcé un cycle d’assouplissement plus agressif, la BoE maintient une position plus conservatrice. La Fed, davantage concentrée sur la croissance et l’emploi, réduit ses taux à un rythme plus rapide que la BoE, qui reste focalisée sur la lutte contre l’inflation, particulièrement dans le secteur des services. « En l’absence de développements matériels, une approche progressive pour éliminer la restriction de la politique monétaire reste appropriée », indiquent les minutes de la réunion.

Le marché anticipe une nouvelle baisse de taux dès novembre, d’autant que l’indicateur favori de la BoE, l’inflation des services hors composantes volatiles comme les loyers et les voyages, semble montrer des signes de ralentissement. La baisse de l’inflation des services et la modération des salaires devraient permettre de réduire les taux . Les pressions inflationnistes sous-jacentes continuent de s’atténuer, mais il n’y a pas lieu de se montrer pressé. La prudence de la BoE est également renforcée par l’attente du premier budget du gouvernement travailliste, prévu pour fin octobre, qui pourrait impacter les orientations futures de la politique monétaire.

Taux de la Banque d’Angleterre sur long terme

Source : X

Graphique de la semaine

Est-il vraiment difficile de ne pas être optimiste à long terme sur le cuivre ?

{kind=link}