Nous opérons quelques ajustements en termes d’allocation d’actifs en prenant en compte les dernières évolutions de la politique monétaire (cf. point macroéconomique) et les tendances de marché depuis l’annonce de la baisse du taux directeur de la Banque centrale américaine.

À la faveur de la baisse du pétrole et de la modération des salaires, le processus de désinflation va s’accélérer et permettre aux banques centrales de mettre en place une politique monétaire visible par la baisse des taux. Cependant, les élections américaines et les risques géopolitiques vont commencer ce mois-ci à impacter la volatilité des actifs. Le marché reste dans un scénario « Goldilocks » qui justifie les niveaux de valorisations. Les indicateurs de sentiment indiquent un fort optimisme à court terme, entrainé par les dernières déclarations de Jerome Powell. Nous pensons que le doute pourrait s’installer dans les prochaines semaines. Nous optons pour une attitude plus prudente à court terme.

Indicateur de sentiment de marché

L’expression “Goldilocks” en économie est utilisée pour décrire une situation économique qui est considérée comme étant “ni trop chaude, ni trop froide”, c’est-à-dire une période de croissance économique modérée et stable, avec un équilibre entre la croissance et l’inflation, sans excès ni contractions sévères.

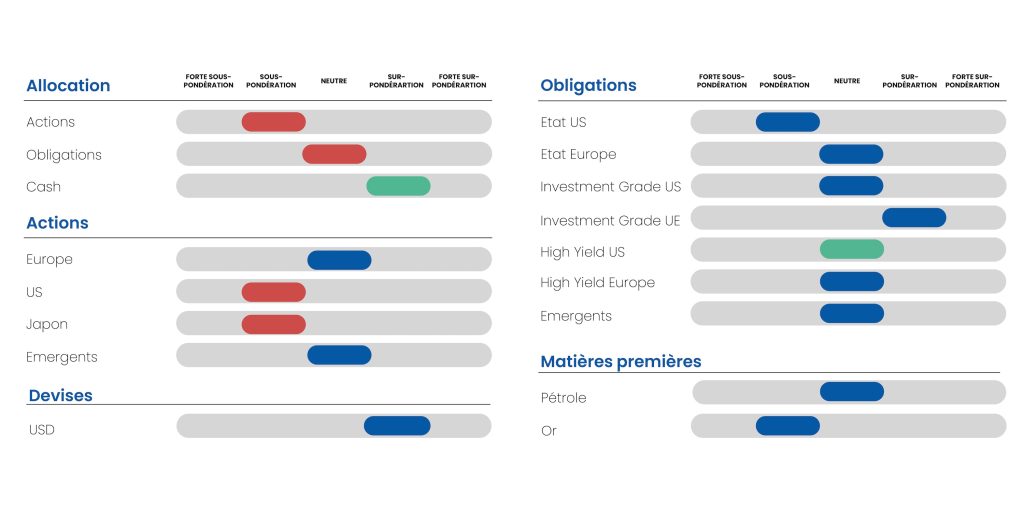

- ACTIONS : Grâce à la Chine et à la Fed, une sélectivité géographique peut se mettre en place malgré une certaine prudence générale

- TAUX SOUVERAINS : Trop d’anticipations sur les taux longs

- CRÉDIT : La qualité prédomine encore, mais il faut chercher à capter du rendement coûte que coûte

- CREDIT EMERGENT : Le triple choc semble passé

- DOLLAR : Les anticipations de baisse des taux américains diminueront

- PETROLE : l’Arabie Saoudite change de stratégie

ACTIONS

Nous ne croyons pas à un hard landing américain pour l’instant. Nous sommes du côté des partisans d’une reprise de la croissance américaine en fin d’année (et même de l’emploi), ce qui pourrait mettre la Fed dans une situation inconfortable. Cependant, les chiffres économiques du troisième trimestre risquent de surprendre à la baisse et de mettre à mal les anticipations de croissance des bénéfices en 2025 dans un premier temps.

Principaux indices en devises locales

Dans notre précédent rapport, nous écrivions : « Si la Fed baisse ses taux par choix parce que l’inflation se normalise, alors la baisse des taux d’actualisation offrirait un second souffle aux marchés actions. En revanche, si elle le fait par nécessité parce que la situation macroéconomique se détériore rapidement, cela serait accompagné d’une hausse de la prime de risque, ce qui serait néfaste pour les marchés. »

C’est le mouvement qui s’est opéré sur le S&P 500 après le FOMC, suffisamment à notre goût.

Nous prenons en compte la multiplication de nombreux facteurs de risques au moins d’octobre pour être plus prudents. L’approche des élections US et la rhétorique des candidats dans la dernière ligne droite, les dernières réunions au moyen orient combinés à des valorisations importantes du marché US laissent peu de place aux bonnes surprises. De plus, nous ne sommes pas à l’abri d’un autre débouclement de Carry Trade. En effet, le changement de Premier ministre au Japon pourrait mettre la pression sur la BoJ.

Nous abaissons notre positionnement temporairement sur les actions mais nous pensons que la rotation géographique pourrait, en relatif, se mettre en place en faveur de l’Europe et de la Chine dans une certaine mesure. L’incertitude liée à l’élection américaine et les programmes très divergents des deux candidats devraient amener de la volatilité sur les indices US.

Étant partisans d’une baisse plus importante des taux par la BCE à court terme, les valeurs européennes pourraient en profiter pour rattraper une partie de leur retard accumulé, aidées par une vision plus optimiste de l’activité en Asie.

Dans l’incertitude actuelle, nous privilégions une stratégie dite « barbell » qui mêle des secteurs plus défensifs et des valeurs délaissées profitant d’un engouement lié aux espérances chinoises (chimie, luxe). Une baisse devrait nous permettre de réinvestir sur des niveaux plus intéressants.

La baisse des taux devrait favoriser un rattrapage des moyennes capitalisations américaines, de meilleure qualité que les petites sociétés US (lorsque l’on compare le S&P 400 mid cap et le S&P 600 small cap). En Europe, les taux réels devraient rebaisser et être « enfin » favorables aux petites capitalisations. Nous restons encore prudents sur les entreprises directement liées à la politique et à l’économie française.

Indices Big, Mid et Small US

La BoJ a pris en compte les réactions du marché à ses récentes mesures (sell-off du mois d’août) et signale une approche prudente. Cependant, la nomination du prochain Premier ministre pourrait faire craindre une pression vers une politique monétaire plus restrictive. Le futur Premier ministre japonais, Shigeru Ishiba, a été critique de la politique monétaire ultra-accommodante de la Banque du Japon. Il reste favorable à une remontée des taux directeurs et à un yen fort.

Les pays émergents peuvent être une bonne diversification des actifs compte tenu de leur sous-évaluation, mais aussi du faible impact de la politique des États-Unis et de l’Europe sur leurs propres marchés. Nous attendions depuis longtemps une première action de la Fed pour être plus constructifs sur la Chine. L’Inde restait encore largement notre zone géographique de prédilection depuis le début de l’année. La Chine n’est pas encore au stade du « Whatever It Takes », mais elle semble s’en rapprocher. Ces initiatives prendront du temps à se concrétiser, et les investisseurs attendent des garanties avant de croire pleinement en la relance de la croissance. Néanmoins, cette prise de conscience est un signe encourageant, et nous sommes désormais plus optimistes quant aux perspectives des actifs chinois. Parallèlement en Inde, la volatilité des prix des denrées alimentaires peut poser un risque pour l’inflation. Sans être alarmiste, nous abaissons notre vue sur le pays dont les performances boursières ont été largement saluées.

USD versus CNY

TAUX SOUVERAINS

L’arrivée du point pivot de la Fed et les craintes de récession ont permis aux taux souverains de réatteindre les plus bas de début d’année, lorsque les investisseurs anticipaient six baisses de taux en 2024. Même si les anticipations pour 2024 sont désormais de 100 bps (nous n’anticipons que deux, voire trois baisses de 25 bps), il nous semble que les anticipations à court terme de baisse des taux de la part de la Fed sont beaucoup trop importantes.

En ce qui concerne les taux américains, nous considérons que l’éloignement de la récession grâce à l’action de la Fed devrait permettre une pentification de la courbe des taux par la stabilité des taux courts (2 ans) et une hausse modérée de la partie longue. Nous abaissons encore nos perspectives de duration sur les obligations souveraines (en abaissant notre vue positive sur les obligations dans notre allocation d’actifs au profit du cash à court terme). À mesure que ce scénario redeviendra crédible aux yeux de la majorité des investisseurs, les taux souverains américains devraient, selon nous, se réapprécier (vers nos cibles de 3,9 % à 10 ans, contre 3,76 % actuellement), même s’ils restent le principal actif contre une crise systémique. Il faut donc réduire la duration et profiter d’anticipations trop généreuses sur les banques centrales. Toute remontée des taux longs US au-delà de 3,95 % sera une opportunité de se repositionner.

La baisse des taux sera plus sensible en zone euro, et nous sommes plus à l’aise sur les obligations européennes. Nous restons cependant circonspects quant à la trajectoire de la dette française et de la capacité à rassurer le marché à court terme, que ce soit en terme politique que budgétaire.

Taux souverains 5 ans

TAUX CRÉDIT

Nous conservons la même stratégie de portage sur les obligations d’entreprise. Nous pensons qu’il y a des risques potentiels pour les segments de moindre qualité et moins liquides, plus vulnérables dans des scénarios marqués par une réduction de la liquidité, un ralentissement économique ou des chocs imprévus.

Au niveau du crédit, la baisse des taux de la Fed ne devrait pas se traduire par une forte réaction sur les spreads de crédit, dans la mesure où cela valide plutôt le scénario d’un atterrissage en douceur de l’économie. Nous étions sous-pondéré sur le segment HY US. La baisse des taux court devraient permettre d’attirer des investisseurs qui cherchent à capter du rendement. Nous ne nous attendons pas à une baisse supplémentaire des spreads mais le rendement parait attractif compte tenu de la nouvelle configuration de marché.

Dans une optique de baisse plus significative des taux de la BCE en 2025, nous augmentons notre duration sur la zone. Nous maintenons notre vue positive sur le crédit, dont la performance se matérialisera par le biais du portage. La montée en puissance du rebond conjoncturel en Europe et la poursuite de l’assouplissement monétaire de la BCE devraient maintenir les spreads relativement stables, y compris sur le segment High Yield. Au sein de l’Investment Grade, les hybrides non financières nous semblent encore attractives par rapport aux dettes senior non financières (écart de spread pour un risque de crédit émetteur équivalent). Le spread des financières senior est également attractif par rapport aux non-financières senior, avec une notation composite des indices sensiblement plus élevée. Nous restons prudents sur les notations les plus basses néanmoins.

Spreads de crédit corporate

CREDIT EMERGENT

Crise Covid, guerre en Ukraine et resserrement monétaire, Le triple choc semble passé. Après trois années de flux négatifs sur les marchés obligataires émergents, malgré de bonnes performances récentes, la baisse des taux de la Réserve fédérale américaine pourrait avoir donné le coup d’envoi à un regain d’intérêt pour la classe d’actifs. Les pays les plus fragiles ont aujourd’hui l’opportunité de restructurer leur dette. Le cycle de défaut, qui a touché les émergents ces dernières années, semble terminé. La baisse des taux conjuguée à un discours plutôt favorable de la Fed sur la croissance américaine est positive pour les marchés émergents.

Spreads de crédit sur les pays émergents

DOLLAR

Notre prévision de fin d’année était plutôt optimiste pour l’euro, compte tenu de la reprise du processus de désinflation au second semestre et d’une faiblesse plus forte que prévu de l’économie américaine en fin d’année. Cela s’est avéré correct. Seule une détérioration très marquée de l’économie américaine pourrait conduire à un niveau supérieur. Pour le moment, c’est au tour de l’économie européenne de décevoir comme l’indiquent les indicateurs de surprises économiques. Depuis le début de l’année, nous avons maintenu une fourchette entre 1,07 et 1,12. Nous pensions que le dollar pouvait, à court terme, se renforcer à mesure que les anticipations de baisse des taux se tempéraient. Nous pensons que la BCE devra suivre ce mouvement. Nous maintenons notre fourchette en attendant la prochaine réunion de la Banque européenne, avec une préférence pour la devise américaine, dont le portage reste attractif.

Indicateurs de surprises économiques

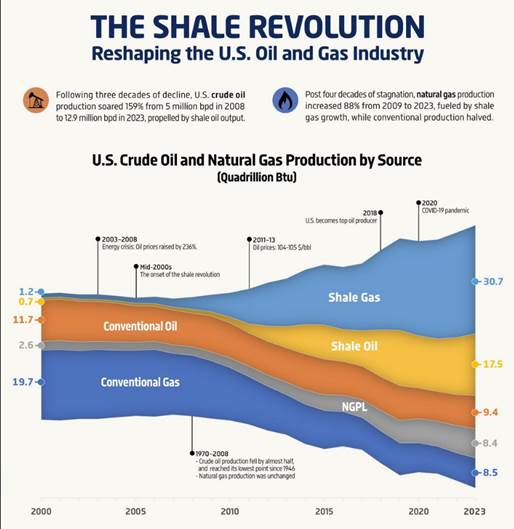

PÉTROLE

Le royaume wahhabite est prêt à abandonner sa cible de 100 dollars le baril et à augmenter sa production. Objectif : reprendre des parts de marché perdues, notamment au profit des États-Unis.

La mésentente au sein de l’OPEP et cette volonté de gagner des parts de marché, notamment sur les États-Unis, se sont déjà produites en 2014, provoquant une baisse de près de 50 % des prix du brut. L’Organisation des pays exportateurs de pétrole (OPEP), en particulier l’Arabie saoudite, a joué un rôle crucial dans l’évolution des prix du pétrole en 2014. En novembre, l’OPEP avait décidé de ne pas réduire sa production, malgré la surabondance de l’offre. L’Arabie saoudite avait maintenu ses niveaux de production pour conserver ses parts de marché, même si cela signifiait une baisse des prix.

Fort de cette expérience, l’Arabie saoudite ne refera peut-être pas la même erreur. Nous abaissons nos objectifs sur le Brent à 65-75 USD pour prendre en compte ce risques.

Visualisation de la révolution du schiste américain, qui a contribué à faire des États-Unis le plus grand exportateur de pétrole de la planète

{kind=link}