LE PARI DE LA FED

La Réserve fédérale a rattrapé son retard en effectuant une première baisse des taux de 50 points de base, justifiant ce geste par la poursuite du ralentissement de l’inflation et, surtout, par la détérioration du marché de l’emploi. Beaucoup, nous y compris, pensaient qu’une telle réduction significative pourrait annoncer une forte inquiétude concernant une récession imminente. Pourtant, il n’en est rien.

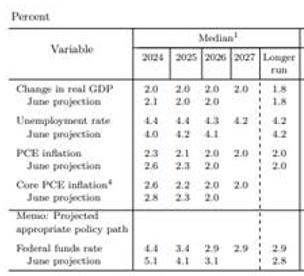

Projection économique de la Fed

Lors de sa conférence de presse, Jerome Powell a qualifié cette baisse de taux de « recalibrage » plutôt que d’une « réponse » à une quelconque préoccupation sur l’état du marché de l’emploi. Nous avons relevé plusieurs évolutions dans le discours du FOMC, notamment sur la croissance de l’emploi, qui est désormais qualifiée de « ralentissement » plutôt que de « modération ». Le ton concernant la baisse de l’inflation montre plus de confiance.

Il semble donc que la Fed revendique une victoire dans sa lutte contre l’inflation. « Le Comité est convaincu que l’inflation évolue durablement vers 2 % », peut-on lire dans le communiqué officiel.

La décision a clairement été facilitée par le net ralentissement de l’inflation, permettant à la banque centrale d’aborder, avec plus de sérénité, le retour des prix vers l’objectif de 2 % et de se concentrer davantage sur son second mandat : le plein emploi.

À court terme, nous nous attendons à ce que les données relatives au marché de l’emploi influencent le rythme et l’ampleur des prochaines baisses de taux.

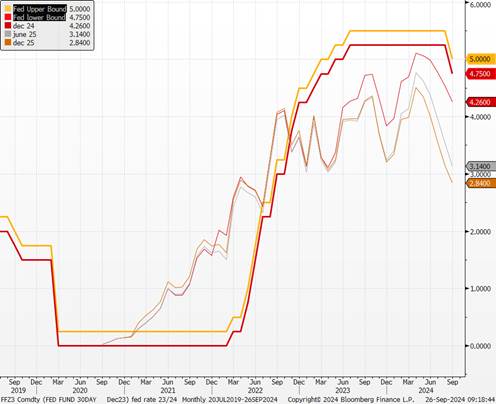

Taux Fed et anticipation des marchés Futures

La décision de la Fed de baisser ses taux directeurs de 50 points de base n’est pas motivée uniquement par une confiance accrue dans la trajectoire de l’inflation. D’autres facteurs justifient ce mouvement brusque :

· Un retard à l’allumage

Contrairement à d’autres banques centrales qui avaient déjà amorcé leur cycle de baisse en juillet, la Fed avait choisi de maintenir sa politique. Ce retard s’est révélé coûteux lorsque la détérioration soudaine du marché de l’emploi a pris l’institution par surprise, rendant sa politique monétaire trop restrictive pour les conditions économiques actuelles.

· Une décision politique

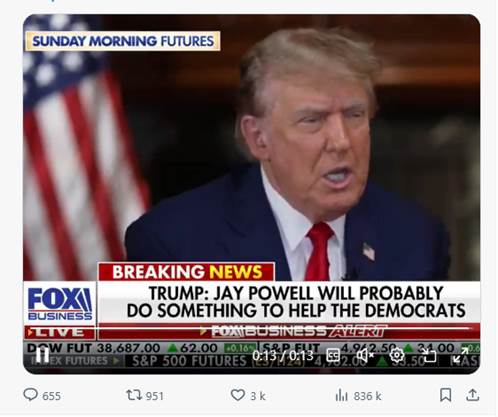

À deux mois des élections américaines, il est légitime de se demander si cette décision n’est pas aussi d’ordre politique. Lors de la prolongation du mandat de Jerome Powell en 2021, la Maison Blanche avait salué son « leadership constant face à des défis sans précédent », y compris lors de la plus grande récession de l’histoire moderne. Néanmoins, Donald Trump, qui l’avait nommé, n’a pas hésité à critiquer régulièrement Powell. Des révélations en avril avaient d’ailleurs indiqué que l’équipe de campagne de Trump avait envisagé de restreindre l’indépendance de la Fed.

Emission de Fox New

Les programmes économiques des deux candidats à la présidentielle, en particulier celui de Trump, sont perçus comme inflationnistes. La question qui se pose est donc de savoir si les baisses de taux continueront à être justifiables après les élections. Nous n’en sommes pas certains pour l’un des candidats.

· La question de la crédibilité

La Fed a un double mandat (voire triple avec la stabilité financière) : la stabilité des prix et le plein emploi. Elle a failli sur le premier en argumentant pendant trop longtemps que l’inflation n’était que temporaire. Imaginez qu’elle fasse la même erreur sur l’emploi ! Peut-elle vraiment soutenir que le refroidissement de l’emploi (encore à prouver d’ailleurs) n’est qu’une normalisation et attendre, cette fois-ci, qu’il se dégrade irrépressiblement ? Prendrait-elle le risque de faillir sur son deuxième mandat?

· Une action prospective

Même si la décision de la Fed peut sembler « dovish », le ton général du FOMC est plus « hawkish » que prévu, avec des prévisions économiques relativement optimistes. Les actes et les discours semblent donc en équilibre. La phrase clé de Jerome Powell lors de son discours reste : « Rien n’indique que le Comité est dans l’urgence », ce qui rassure quant à la capacité de la Fed à anticiper, plutôt qu’à réagir de manière défensive face à l’économie.

· Une crainte d’un atterrissage brutal en 2025

Avec la baisse des taux envisagée, le scénario macroéconomique prévoit une dynamique de croissance similaire à celle anticipée précédemment jusqu’en 2025, avec un ralentissement modéré à 2 % pour 2024 et 2025. Toutefois, ce scénario intègre un taux d’inflation plus faible (PCE total à +2,3 % en 2024 contre +2,6 % auparavant et +2,1 % en 2025 contre +2,3 %) et un taux de chômage plus élevé. Donald Trump, candidat à la présidence, suit de près les décisions de la Fed et n’a pas tardé à réagir à la réduction des taux. « Cela montre que l’économie va très mal… à moins qu’ils ne fassent que jouer la carte politique », a-t-il déclaré, une opinion partagée par certains, mais pas tous les législateurs républicains.

Pourquoi le pari de baisser les taux rapidement peut-il être risqué ?

Le pari de la Fed est clair : maintenir la croissance américaine au-dessus de son potentiel, avec un marché de l’emploi qui se détériore doucement, limitant ainsi la pression sur les salaires, et une inflation qui se tempère progressivement. Cependant, ce pari comporte des risques. Bien que l’économie semble encore solide, la Fed souhaite éviter de se retrouver « behind the curve », c’est-à-dire en retard dans sa réponse monétaire.

Le risque essentiel sera de faire baisser les taux immobiliers de manière trop rapide par la distribution de crédit. Une autre vague inflationniste serait alors inévitable. Nous avons beaucoup écrit sur le sujet. L’enjeu serait une reprise forte de l’offre qui contrebalancerait cet effet.

Taux Freddie Mac 30 ans (immobilier)

L’objectif est d’assurer un « atterrissage en douceur » dans les trimestres à venir, en réduisant les taux rapidement, avant que l’économie ne ralentisse trop brusquement. Si la banque centrale attendait trop longtemps pour agir, elle pourrait être contrainte de baisser les taux encore plus drastiquement, entrant alors en territoire accommodant pour relancer une économie en fort ralentissement. Ce scénario prendrait le risque de raviver les pressions inflationnistes, remettant en cause les gains réalisés dans la lutte contre la hausse des prix.

Ainsi, bien que l’approche actuelle semble équilibrée, le risque d’un « hard landing » en 2025 n’est pas totalement écarté si la conjoncture venait à se détériorer plus rapidement que prévu.

Le risque d’une reprise de l’inflation n’est pas écarté non plus. La hausse des taux longs depuis l’annonce du président de la banque centrale américaine intègre certainement cette prise de conscience.

Un court terme sous contrôle, mais des incertitudes à plus long terme

À très court terme, la visibilité sur la désinflation reste plutôt bonne, avec une baisse marquée des prix des matières premières et une détérioration évidente du marché de l’emploi. Ces éléments soutiennent la tendance désinflationniste actuelle. Toutefois, des forces inflationnistes peuvent resurgir, notamment du côté du marché immobilier, qui reste une composante clé de l’inflation globale. Le maintien des anticipations de croissance à 2 % reflète la confiance de la Fed dans sa capacité à influer directement sur l’économie via la baisse des taux. Mais que se passera-t-il si l’inflation se stabilise au-dessus des objectifs ?

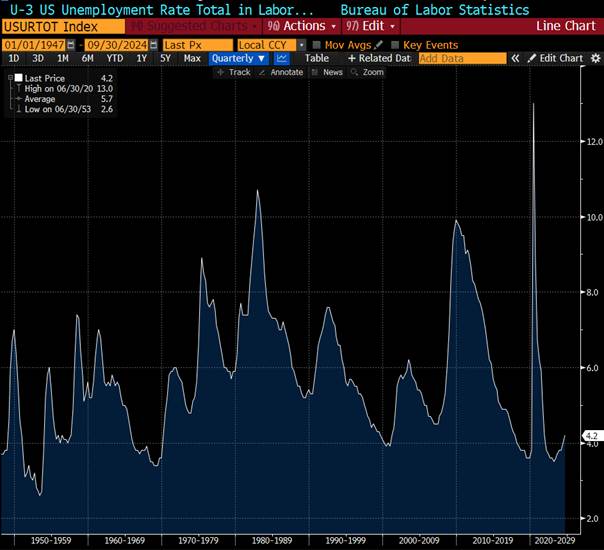

Le taux de chômage est repassé au-dessus de 4 % en juin, ce qui marque une légère détérioration, bien qu’il reste historiquement bas. Par ailleurs, les dernières données macroéconomiques continuent de montrer la solidité de la croissance américaine. Il est intéressant de noter qu’en 2017, la baisse du chômage avait été influencée par la politique d’immigration stricte mise en place par Donald Trump. Aujourd’hui, l’incertitude entourant l’élection présidentielle américaine semble avoir refroidi les entreprises en matière d’investissement et d’embauche, comme le montrent les statistiques sur les offres d’emploi. Cependant, un rebond pourrait avoir lieu après le 5 novembre, une fois les résultats des élections connus.

Taux de chômage sur long terme

Peut-on avoir confiance dans le Fed (le système) ?

Le scénario économique table sur une dynamique de croissance similaire jusqu’en 2025, avec une inflation plus faible (PCE total à +2,3 % en 2024 contre +2,6 % précédemment et +2,1 % en 2025 contre +2,3 %) et un taux de chômage plus élevé. Toutefois, la Fed a significativement changé de discours en seulement trois mois. Bien que les prévisions d’inflation soient revues à la baisse et celles du chômage à la hausse, la situation économique globale n’a pas radicalement changé par rapport aux prévisions antérieures.

Les marchés financiers commencent à douter de la capacité de la Fed à prédire avec précision l’évolution future des taux. Le « dot plot », qui présente les anticipations des responsables de la Fed sur les futurs mouvements de taux, s’est souvent révélé inexact. Cela amène à se demander si ce mécanisme pourrait être abandonné, surtout si les investisseurs ne lui font plus confiance.

Actuellement, les marchés prévoient que le taux terminal de la Fed atteindra 2,9 % en septembre 2025, bien avant les prévisions des responsables de la Fed. Concrètement, les marchés anticipent environ huit baisses de taux dans les 12 prochains mois, alors que la Fed n’en prévoit pour l’instant que six. Ce décalage témoigne d’une certaine défiance des investisseurs envers les projections de la banque centrale.

Powell a déclaré avec insistance que la banque n’avait pas encore crié victoire sur l’inflation. Si les risques réapparaissent, nous pensons qu’il n’hésitera pas à inverser le processus.

Powell a un solide historique de résistance à la pression politique sur les mouvements des taux. Bien que sa querelle de 2019 avec Trump soit la plus mémorable, certains démocrates ont également tenté, sans succès, d’influencer les décisions de taux de la Fed.

Une véritable source d’inquiétude si Trump gagne en novembre.

{kind=link}