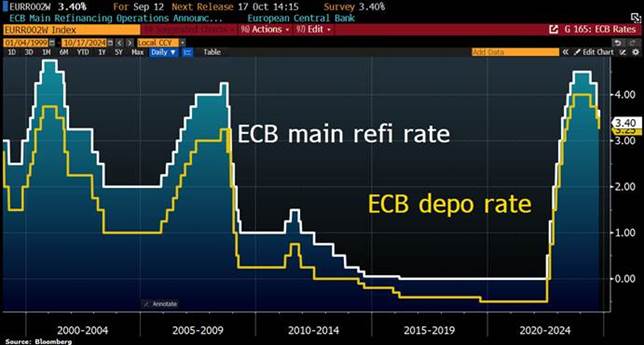

La Banque centrale européenne a abaissé ses taux d’intérêt de 25 points de base pour la deuxième réunion consécutive jeudi, affirmant que le processus de désinflation était « bien engagé » et qu’elle continuerait à adopter une approche réunion par réunion.

Les dernières données montrent que le processus de reflux de l’inflation se poursuit comme le souhaite la BCE.

« Nous allons continuer à faire exactement la même chose », a déclaré la présidente de la BCE, Christine Lagarde, lors d’une conférence de presse, ajoutant que la décision de réduire les taux avait été prise à l’unanimité en raison des données d’inflation inférieures aux attentes et d’une économie plus faible.

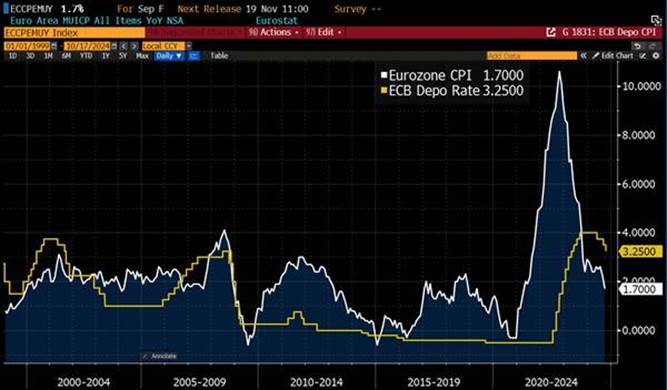

« Je ne suis pas sûre que nous avions anticipé ces 1,7%, mais personne d’autre ne l’avait fait non plus », a-t-elle déclaré en référence aux données révisées à la baisse sur l’inflation de septembre, ajoutant que la zone euro était en bonne voie pour atteindre durablement son objectif d’inflation de 2% en 2025.

L’inflation finale pour le mois de septembre est revue en baisse par rapport à son estimation flash, de 1,8% à 1,7%. L’inflation core s’établit à 2,7%. Toutes les mesures d’inflation écrêtées sont à nouveau en baisse. Sur les 73 composantes de l’inflation sous-jacente, 40 contribuent à sa baisse : notamment le transport aérien et par rail, la restauration …. Quelques composantes contribuent réellement à la hausse : l’ameublement (série volatile), les véhicules, les forfaits vacances, l’assurance transport …..

Il reste encore un équilibre des risques de ne pas atteindre ou de dépasser cet objectif, mais il y a « probablement plus de risques à la baisse », a-t-elle ajouté.

« Avons-nous brisé le cou de l’inflation ? Pas encore. Sommes-nous en train de le faire ? Oui », a-t-elle affirmé.

Les risques pour la croissance économique sont orientés à la baisse, a déclaré Lagarde, ajoutant : « Nous sommes préoccupés par la croissance dans la mesure où elle a un impact sur l’inflation. »

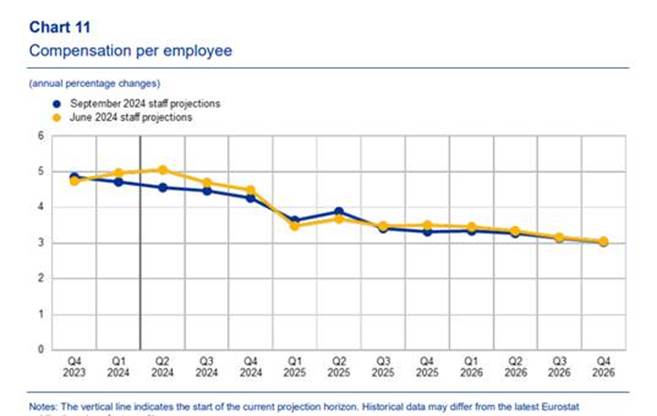

Il y a également des risques dans les deux sens pour l’inflation, avec des salaires plus élevés que prévu qui pourraient jouer un rôle, ainsi que des tensions géopolitiques au Moyen-Orient susceptibles d’influencer les prix à la hausse ou à la baisse. La croissance des coûts unitaires du travail devrait diminuer de manière notable. La hausse des coûts unitaires du travail a déjà diminué, passant de ses niveaux historiques élevés de 2023 à une estimation de 4,7 % au deuxième trimestre 2024. Elle devrait encore baisser, et de façon marquée, pour atteindre 2,1 % en 2026. Cela reflète la progression prévue de la productivité, associée à une diminution de la croissance des salaires

Croissance des salaires en Zone Euro

Comme nous l’avions prévu, la décision de décembre dépendra des données entrantes et des nouvelles projections économiques, a-t-elle précisé.

« Je n’ai rien ouvert du tout. À chaque réunion, nous examinerons les données », a déclaré Lagarde, soulignant que la décision de baisser en octobre était un « parfait exemple de dépendance aux données ». Rappelons qu’à la dernière réunion de septembre, une baisse des taux en octobre avait été quasiment exclus.

La BCE ne table pas en l’état sur une récession dans la Zone €uro même si elle est inquiète sur la croissance L’économie ne se redresse pas aussi fortement que la BCE l’avait prévu, mais elle n’anticipe pas de récession et considère toujours un atterrissage en douceur comme le scénario le plus probable.

La BCE estime que les conditions financières restent restrictives (et le resteront aussi longtemps que nécessaire) même si on constate récemment un léger rebond de la demande de crédits dans la Zone €uro.

En ce qui concerne la réduction du bilan de la BCE , les réinvestissements dans le cadre du PE PP s’arrêteront à la fin de l’année 2024 (-7.50 Mds par mois depuis Juillet 2024).

En ce qui concerne les implications pour la BCE des élections américaines et de l’impact potentiel d’une victoire de Donald Trump, Lagarde a répondu que toute augmentation des droits de douane aurait un impact négatif sur l’économie de la zone euro. Nous pensons qu’il aura un impact déflationniste en Zone Euro. (cf:Flash du 14 juillet 2024)

Le ralentissement économique plus important qu’anticipé conforte ces perspectives d’évolution et devrait permettre un retour plus rapide vers l’objectif des 2.00 %. Une nouvelle baisse de 25.00 bp en Décembre semble plus que probable d’autant que les perspectives négatives sur la croissance se renforcent et inquiètent la BCE

Taux BCE versus Inflation

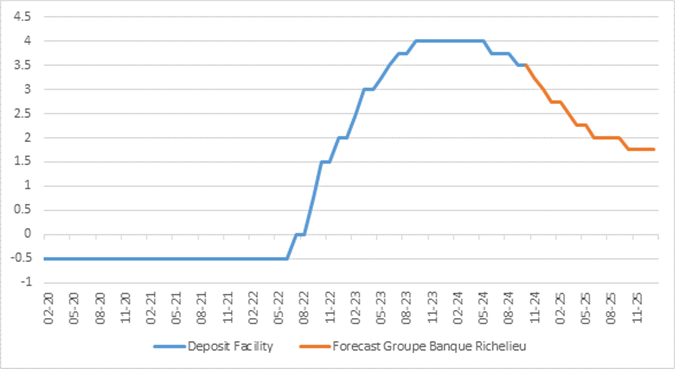

Notre scénario prévoit la dégradation des récents indicateurs d’activité, le relâchement de la pression sur les salaires et la baisse continue de l’inflation. Dès lors, le scénario d’ajustements successifs de 25 points de base à chaque réunion à partir de décembre va se renforcer, avec un taux terminal attendu à 1,75 % d’ici la fin de l’année. (avec un taux de 2% en juin 2025).

Taux facilité de dépôt BCE et anticipations

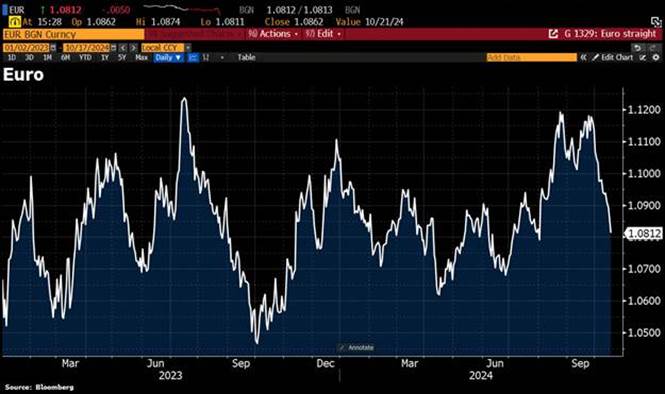

En ce qui concerne l’Euro-USD, depuis le début de l’année, nous avons maintenu une fourchette entre 1,07 et 1,12. Nous pensons que le dollar devrait continuer, à court terme, à se renforcer à mesure que les anticipations de baisse des taux se tempèrent aux US (liées à la résilience du marché de l’emploi) contrairement à la Zone Euro.

Euro versus USD

{kind=link}