- Banque du Canada accélère ses baisses de taux.

- Le yen chute et les autorités japonaises réagissent.

- Les investisseurs jouent de plus en plus la carte de Trump le mois prochain.

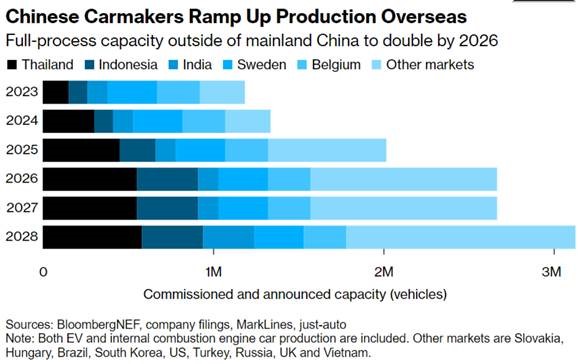

- Graphique de la semaine : Les constructeurs automobiles chinois redoublent d’efforts pour ouvrir des usines à l’étranger

La Banque du Canada accélère ses baisses de taux.

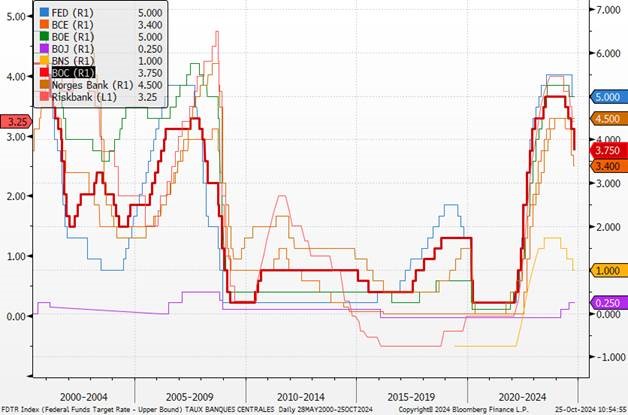

La Banque du Canada (BoC) a une fois de plus surpris les marchés en annonçant une réduction de son taux directeur de 50 points de base (pb), contre les 25 pb attendus. Cette décision, motivée par des inquiétudes croissantes concernant le marché du travail, marque la quatrième baisse consécutive, portant le taux de 4,25 % à 3,75 %. Depuis le mois de juin, la BoC a procédé à trois réductions de 25 pb, mais cette dernière baisse est plus agressive. Bien que les marchés anticipaient ce mouvement, le consensus parmi les économistes était plus équilibré, notamment en raison du ralentissement de l’inflation. En septembre, celle-ci est tombée à 1,6 %.

Le gouverneur Tiff Macklem a qualifié cette décision de « justifiée », signalant que de nouvelles baisses de taux pourraient suivre si les données économiques continuent d’évoluer dans la direction attendue. Bien que le rythme des futures baisses reste incertain, les marchés anticipent une nouvelle réduction de 40 pb d’ici décembre, ce qui contraste avec les attentes concernant les taux Fed funds, renforçant ainsi les pressions à la baisse sur le dollar canadien.

Sur le plan économique, la consommation continue de croître au Canada, mais à un rythme plus faible par habitant. Les exportations, soutenues par l’ouverture du pipeline Trans Mountain Expansion, ont également stimulé l’activité, malgré un affaiblissement du marché du travail. Selon la BoC, l’économie montre des signes d’offre excédentaire, ce qui justifie ces réductions de taux.Le FMI, dans ses perspectives publiées mardi, estime que le Canada pourrait enregistrer une croissance de 2,4 % en 2025, la meilleure performance parmi les pays du G7, devant les États-Unis. Cependant, la BoC ne peut ignorer la hausse du chômage, en partie liée à l’augmentation de la population active due à l’immigration.

Enfin, l’inflation reste fortement influencée par les coûts du logement. Si ceux-ci étaient exclus, l’inflation tomberait sous 1 %. Quant à l’emploi, il dépasse d’un million de travailleurs les niveaux d’avant la pandémie, principalement grâce à l’immigration, un facteur qui devrait modérer les pressions salariales et inflationnistes à moyen terme. Depuis la première hausse de taux en mars 2022, l’économie canadienne a fait face à plusieurs défis, notamment en raison de l’endettement des ménages. Contrairement aux États-Unis, où les prêts hypothécaires à taux fixe sont la norme, les Canadiens sont plus exposés aux fluctuations des taux variables, ce qui a pesé sur leurs finances, avec un endettement passant de 140 % à 175 % du revenu disponible.

Comparaison des taux différentes banques centrale

Notre avis : Nous pensons que la position de la Banque d’Angleterre (BoE) est révélatrice de celle d’autres banques centrales, notamment la BCE, dans leur crainte d’être « en retard sur la courbe ». Le dollar canadien, tout comme l’euro, pourrait être sous pression face à un dollar américain soutenu par une Fed plus réticente à réduire massivement les taux.

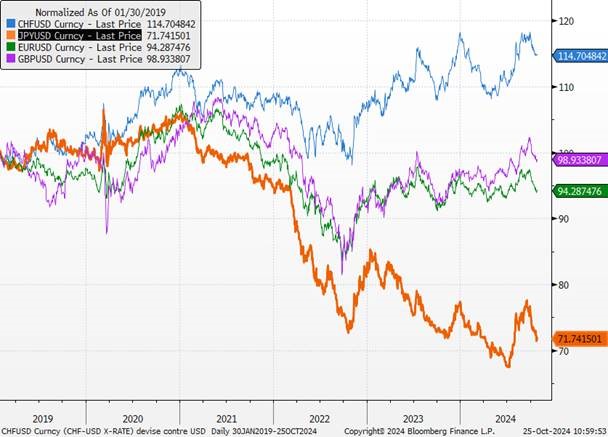

Le yen chute et les autorités japonaises réagissent.

Depuis le début du mois d’octobre, l’USD/JPY s’est largement apprécié en raison, d’une part, du mouvement d’appréciation du dollar en lien avec l’intégration d’une économie américaine plus résiliente et l’hypothèse d’une victoire de D. Trump et, d’autre part, de la dépréciation du yen liée aux propos, en début de mois, du Premier ministre, S. Ishiba. La dépréciation du yen, qui contribue à renforcer l’inflation importée et la baisse des salaires réels, a contraint hier le ministre des Finances japonais, K. Kato, à mettre en garde les investisseurs contre la spéculation. Pour sa part, K. Ueda, le gouverneur de la Banque du Japon a tenté de tempérer les mouvements de la devise en évoquant le caractère contre-productif d’une posture excessivement prudente de la BoJ, qui encouragerait la spéculation et le risque de volatilité. En réaction, le yen s’apprécie quelque peu ce matin face au dollar (USDJPY à -0,4%) mais pour l’heure, la probabilité d’une intervention des autorités en soutien du yen sur le marché des changes reste faible compte tenu de la proximité des élections générales qui se tiendront dimanche.

La BoJ serait en mesure de relever ses taux directeurs en début d’année prochaine de 25 pb (à 0,5%), ce qui devrait permettre au yen de s’apprécier davantage face au dollar (vers 138 USD/JPY à juin 2025) d’autant que la devise nippone pourrait profiter en parallèle d’un différentiel de politique monétaire avec celle de la Fed plus faible.

Devises contre USD

Notre avis : La BoJ a pris en compte les réactions du marché à ses récentes mesures (sell-off du mois d’août) et signale une approche prudente. Cependant, la nomination du prochain Premier ministre pourrait faire craindre une pression vers une politique monétaire plus restrictive et des actions surprises pour soutenir la devise. Nous restons à l’écart de la zone.

Les investisseurs jouent de plus en plus la carte de Trump le mois prochain

La perspective d’une victoire du candidat républicain, D. Trump, à l’élection présidentielle, et d’une victoire républicaine au Congrès (Republican sweep), le mois prochain, semble expliquer une partie du mouvement à la hausse des taux souverains et du dollar. La course à la présidence des États-Unis en 2024 se resserre entre Donald Trump et Kamala Harris, créant une incertitude considérable, particulièrement dans les États clés (« swing states ») où chaque voix compte. Harris semble avoir un léger avantage dans des États comme le Michigan, la Pennsylvanie et le Wisconsin, tandis que Trump mène en Arizona, en Caroline du Nord et en Géorgie. Les écarts sont parfois infimes, notamment en Pennsylvanie et dans le Michigan, où les sondages montrent une différence de moins de 0,2 point, rendant l’issue du scrutin incertaine.

L’incertitude des sondages a déjà des répercussions sur les marchés financiers. Les investisseurs ajustent leurs paris en fonction des chances de réélection de Trump, qui pourrait mener à des changements économiques majeurs. Trump a exprimé son souhait d’affaiblir le dollar et de réduire les taux d’intérêt, mais les investisseurs s’attendent à ce que ses politiques aient l’effet inverse, surtout si les Républicains réalisent un « raz-de-marée rouge » en prenant le contrôle de la Maison Blanche et des deux chambres du Congrès

La vigueur récente du dollar s’explique en partie par la réémergence de l’« exceptionnalisme américain » et par des données économiques solides. Cependant, la montée du « Trump trade », où ses politiques protectionnistes sont perçues comme générant une hausse de l’inflation, inquiète les investisseurs. Si Trump remporte l’élection, son programme pourrait impliquer des hausses de tarifs douaniers, une restriction de l’immigration et une réduction des impôts, ce qui devrait augmenter les taux d’intérêt et l’inflation.

Couplé à une relance budgétaire considérable, son « America First » a plusieurs effets d’anticipation. D’une part, il devrait permettre à l’économie américaine de rester (très) vigoureuse et par conséquent, à un cycle d’assouplissement monétaire moins agressif de la part de la Fed dans les prochaines années. Les marchés de paris et les sondages dans les États clés montrent un élan en faveur de l’ancien président, incitant les investisseurs à intégrer les possibles impacts économiques d’une victoire républicaine. En conséquence, la perspective d’un « Republican sweep » contribue déjà à la hausse des taux souverains, alors que les marchés anticipent une politique monétaire moins accommodante de la part de la Fed si Trump est élu.

10 ans US versus probabilité d’une victoire totale ( Présidence + sénat + Chambre des représentants)

Notre avis : les risques politiques US s’exacerbent à quelques semaines de l’élection. Et devraient continuer à impacter la volatilité des actifs. Une victoire de D Trump amènerai de fort doute sur la capacité de la FED à baisser les taux

Graphique de la semaine

Les constructeurs automobiles chinois redoublent d’efforts pour ouvrir des usines à l’étranger en cherchant à contourner les tarifs douaniers en produisant en dehors du sol chinois. La tendance illustre la montée des économies neutres se positionnant comme des plaques tournantes entre la Chine et les États occidentaux.

{kind=link}