Si les guerres se sont poursuivies et intensifiées en Ukraine et au Moyen-Orient, la victoire de Donald Trump à l’élection présidentielle américaine a levé une incertitude majeure pour la conjoncture mondiale. Trump pourrait être plus flexible sur certains dossiers selon la priorité politique, même s’il ne changera pas d’avis sur les tarifs douaniers, l’immigration et les alliances. Tout ce qu’il fera doit satisfaire le consommateur américain et Trump veut maintenir sa popularité et être identifié comme celui qui met en place des solutions. En ce qui concerne les consommateurs US, dans les différents sondages, les principaux enjeux de crispation sont l’inflation et la Chine. Sur le premier enjeu, le nouveau président ne prendra pas le risque d’une hausse nouvelle vague de hausse des prix. La baisse des prix de l’énergie et la hausse du dollar peuvent permettre de diluer l’impact inflationniste de son programme.

Sur le deuxième enjeu, les relations avec la Chine seraient plutôt un rééquilibrage à marche forcée en vendant davantage de biens américains aux chinois pour rééquilibrer la balance commerciale. Le grand perdant actuel pourrait être l’Europe qui a moins d’arguments : sa balance courante lui est largement favorable et elle a profité de la croissance américaine. Les américains peuvent exercer une pression supplémentaire géopolitique à moindre coût du fait du conflit en Ukraine. L’instabilité politique des deux leaders européens vient parfaire cette fragilité globale. Pour l’instant, la seule réaction de l’union européenne vient d’Ursula von den Leyen en proposant à Donald Trump de remplacer le gaz russe par du gaz américain. Le recalibrage des politiques monétaires, le niveau de disparité des performances économiques et le retour du protectionnisme sur le devant de la scène internationale remettent les équilibres de change au centre de l’attention.

US : no landing

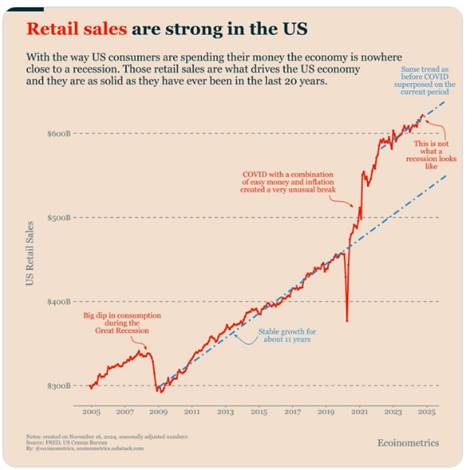

L’économie américaine résiste encore et toujours, ce qui permettra à la Fed de temporiser en 2025. Les statistiques américaines ont une nouvelle fois témoigné de la résilience de l’économie, en particulier grâce à la consommation des ménages. Les promesses de campagne du candidat Trump sont de nature à poursuivre l’amélioration de leur situation financière nette.

En effet, les baisses d’impôts permettraient la poursuite du redressement de leur pouvoir d’achat (Trump souhaite pérenniser les baisses d’impôts sur les revenus entérinées par le Tax Cuts and Jobs Act, entrés en vigueur en 2018 et arrivant à échéance en 2025, il souhaite également défiscaliser les salaires à pourboire, les heures supplémentaires et les versements faits par la Sécurité Sociale).

La politique du forage pétrolier à tout prix, prônée par Trump, devrait peser sur les prix du pétrole et aider au reflux des prix à la pompe, de quoi renforcer la désinflation déjà bien engagée toutes choses restant égales par ailleurs. Le ralentissement du marché de l’emploi se poursuit tandis que les différentes données d’enquêtes à notre disposition (en particulier, le Senior Loan Officer Opinion Survey – SLOOS – du FED au 3T24) montrent que les conditions financières restent restrictives, pesant sur la demande.

Les Américains continuent de dépenser leurs excédents de revenus (salaires réels positifs, faible taux d’épargne), ce qui permettra de soutenir la croissance ces prochains mois et de compenser une situation moins favorable dans l’industrie. Cette dernière est toujours affectée par la faiblesse de la demande mondiale et des conditions de financement élevées. Cependant, deux indicateurs soulignent d’ores et déjà un effet Trump dans l’industrie. En effet, l’enquête manufacturière de la Fed de Philadelphie est de nouveau en contraction en novembre mais l’enquête « anticipations » explose et revient à son plus haut niveau depuis juin 2021. On voit là le surplus d’optimisme des dirigeants d’entreprises post-élection de Trump. De plus, l’enquête manufacturière de la Fed de Kansas City repart un peu à la baisse en novembre du fait de la baisse de l’activité sur le mois et des nouvelles commandes. En revanche, les perspectives d’activité sont en hausse et l’emploi reste solide.

Les trois principaux piliers du programme de Donald Trump (lutte intraitable contre l’immigration clandestine, hausse massive des tarifs douaniers et remise en cause de l’indépendance du FED) représenteraient, s’ils étaient adoptés, un nouveau choc inflationniste pour les Etats-Unis, surtout que la croissance économique outre Atlantique continue d’évoluer au-delà de son potentiel.

Au-delà des premiers commentaires simplistes sur les programmes de Trump et la crainte d’une autre vague d’inflation, on imagine mal le nouveau président jouer cette partition qui a provoqué la chute des démocrates dans l’opinion publique.

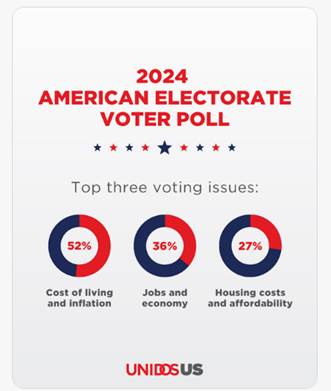

En dépit d’une forte croissance, l’inflation et la répartition inégale des revenus ont pesé dans le résultat de l’élection présidentielle américaine. Les hausses de tarifs douaniers, les baisses d’impôt provoqueront indéniablement ce mouvement. Cependant, la baisse de l’énergie, un dollar fort, la dérégulation, une stabilisation de l’immobilier et une réforme de l’administration orchestrée par un Elon Musk « volontaire » pourraient créer un parfeu pour stabiliser l’inflation afin de permettre à la Fed de continuer dans sa politique plus accommodante malgré tout.

La hausse des taux longs récente a été due principalement aux taux réels et, de manière plus marginale, aux inflations anticipées ce qui démontre l’accent mis sur la croissance.

Concernant les effets inflationnistes possibles de la mise en œuvre de la politique économique de la nouvelle administration, J Powell a bien indiqué à l’occasion de son discours ayant suivi le FOMC du 7/11 que ceux-ci restaient largement spéculatifs pour le moment.

L’élection de Donald Trump à la Maison Blanche est un carburant à la croissance économique américaine pour les prochains mois.

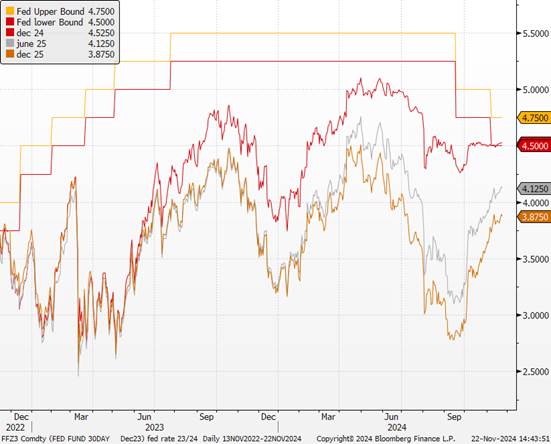

L’économie américaine devrait donc se poursuivre, permettant à la Fed de se montrer plus prudente dans la conduite de l’assouplissement de sa politique monétaire mais sans remettre en cause le mouvement. L’inflation continue de décélérer et les effets des politiques Républicaines ne se feront pas sentir avant le vote du prochain budget, de quoi permettre au FED de poursuivre graduellement sa baisse des taux. L’institution ne devrait pas remettre en cause la baisse des taux directeurs de 25 pb sur laquelle nous tablons en décembre car compte tenu de la rechute déjà amorcée de l’inflation, le niveau actuel des taux directeurs est devenu trop restrictif. Nous tablons sur une baisse de 25 bps en décembre et de 3 baisses voire 4 en 2025. La Fed devrait pouvoir temporiser ensuite et estimer les effets des politiques économiques qui seront mises en œuvre par Donald Trump sur l’inflation et le marché du travail. Nous considérons que J Powell ne doit pas mener une politique qui va complètement à l’encontre des mesures du président Trump au risque de voir en 2026 un remplacement beaucoup trop asservi à ce dernier. Le taux d’équilibre devrait être de 3,75%-4% au T2-2025 et rejoint notre scénario initial.

Taux Fed et anticipation de taux sur les futures

EUROPE : les risques portent davantage sur la croissance que sur l’inflation

Dans l’Europe et le monde d’aujourd’hui, l’action non monétaire est à la fois plus nécessaire et plus difficile que jamais, en raison de l’affaiblissement des gouvernements de nombreux pays.

L’équilibre des risques pour la croissance et l’inflation se déplace vers le bas, et les éventuels droits de douane américains ne devraient pas modifier de manière significative les perspectives d’inflation en Europe. Ces derniers pourraient coûter 1% du PIB allemand selon J. Nagel, le président de la Bundesbank.

Lors de la dernière réunion de la BCE l’inquiétude des membres de la banque centrale s’est davantage portée sur la dynamique d’activité qui déçoit par rapport aux attentes de septembre que sur l’évolution de l’inflation.Pour les banquiers centraux, les risques pesant à la baisse sur la croissance se sont amplifiés, en particulier pour la consommation alors que le taux d’épargne était très élevé au 2ème trimestre. Les risques géopolitiques pour le commerce mondial, l’escalade des tensions commerciales pour les exportations ou encore l’impact éventuellement plus fort qu’attendu du resserrement monétaire devraient amener la BCE à réagir.

Au sujet de l’inflation, les membres de la BCE sont de plus en plus confiants et cela conforte notre scénario. L. de Guindos (vice-président de la BCE) et J. Nagel (Allemagne) en particulier ont souligné l’impact de nouvelles restrictions commerciales sur la production de la zone euro. Selon Y. Stournaras (Grèce), la hausse des droits de douane des Etats-Unis pourrait même causer une récession et une période de déflation à moyen terme.

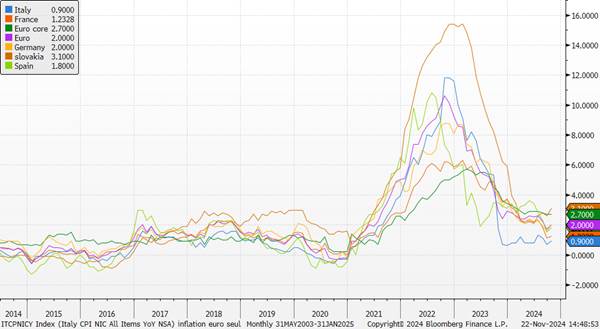

Inflation en zone Euro

Le ralentissement favorable des hausses de prix s’explique néanmoins pour partie par la baisse de ceux de l’énergie alors que la progression de l’inflation sous-jacente et de la composante des services reste nettement moins satisfaisante.

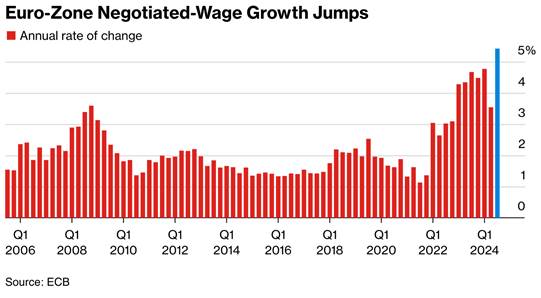

Les salaires négociés ont nettement accéléré au 3ème trimestre (à +5,4% en glissement annuel vs +3,5% au T2-2024) enregistrant un point haut depuis le début des années 1990. Mais ce rebond est grandement lié à la hausse des salaires en Allemagne portée par le versement de primes exceptionnelles, comme en début d’année. Certes ces données rappellent que la normalisation des salaires en zone euro prendra du temps mais nous nous attendons à un ralentissement plus franc des salaires au cours de l’année prochaine alors que les marges de négociations des employés devraient se réduire dans un contexte de faible activité et d’inflation. Preuve en est, l’accord conclu la semaine dernière entre le syndicat IG Metall et les organisations patronales allemandes a abouti à une revalorisation salariale plus modeste pour les années à venir. Même les membres les plus hawkish semblent se ranger à l’avis général en reconnaissant que le risque d’une baisse prématurée des taux était plus faible que celui d’une baisse tardive.

La baisse de l’Euro, tant crainte pas la BCE qui se focalisait sur l’inflation importée, ne devrait plus être un frein à une action plus importante. En effet, ce mouvement devrait être compensé par la baisse de l’énergie d’une part et permettre d’atténuer les droits de douane prévus d’autre part.

Nous estimons que la détérioration des perspectives de croissance en zone euro, qui pourrait s’amplifier du fait des impacts sur la confiance de la politique commerciale à venir de D. Trump, conduira la BCE à poursuivre la baisse des taux directeurs en décembre et au cours de l’année 2025 et à adopter une politique monétaire plus accommodante en 2025.

Le taux terminal sera selon nous atteint en fin d’année à 2%, soit un cran sous le taux d’équilibre que nous estimons à 2,25%. Les indicateurs PMI montrent cette détérioration. La nouvelle diminution de l’activité économique en novembre s’est accompagnée d’un affaiblissement de la confiance dans les perspectives. Le secteur manufacturier de la zone euro s’enfonce plus profondément dans la récession, et maintenant, le secteur des services commence à vaciller après deux mois de croissance marginale.

Indicateurs PMI Zone Euro

Ce n’est pas vraiment une surprise, compte tenu du désordre politique dans les principales économies de la zone euro. L’élection de Donald Trump à la présidence des États-Unis n’a fait qu’ajouter de l’huile sur le feu. Le Vieux continent doit plus que jamais s’unir afin d’affronter ces enjeux économiques et géopolitiques. Le contexte politique français annihile un leadership historique. Une bonne nouvelle potentielle pourrait venir des élections allemandes en février (c’est loin…) qui pourraient voir une levée du frein de la dette. Avec l’Alternative für Deutschland (AfD) et le FDP fermement opposés à tout changement, les négociations s’annoncent complexes.

Une des rares bonnes informations de ce mois reste que les différents partis du parlement européen sont finalement parvenus à s’accorder sur la composition de la nouvelle équipe de la Commission européenne après de difficiles tractations. L’Italien, R. Fitto, membre du parti d’extrême droite Fratelli d’Italia de G. Meloni, prendra la vice-présidence de la Commission aux côtés d’U. von der Leyen. Preuve s’il en est que l’unité est difficile mais nécessaire et que l’Europe n’avance peut-être que par les crises…

CHINE : plus le choix

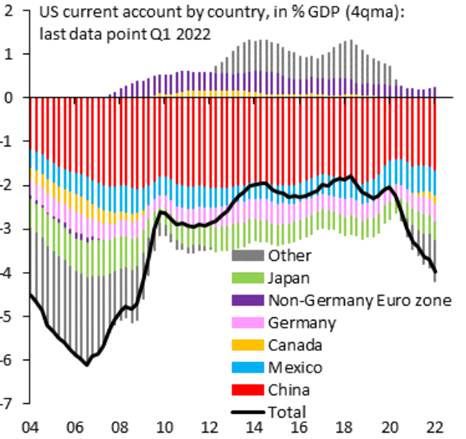

Sur le commerce mondial, les effets des stratégies explicites de relocalisation devraient se faire sentir de manière disproportionnée dans le monde émergent. Les implications du changement radical dans le contexte américain comprennent des perspectives de croissance en détérioration, une réduction des flux de portefeuille et des politiques monétaires moins accommodantes. Le nouveau gouvernement américain visera tout particulièrement les pays dont l’excédent courant est important : le Mexique et la chine.

Balance des comptes courants vis-à-vis des États-Unis

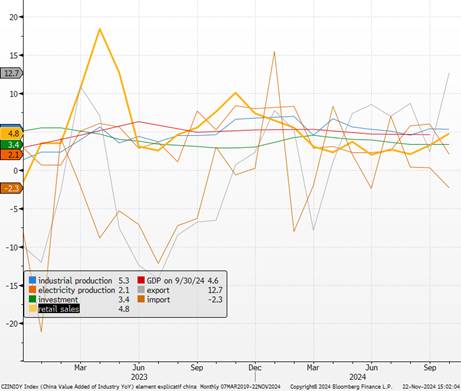

Le mois d’octobre a apporté des signaux encourageants pour l’économie chinoise, notamment du côté de la consommation intérieure. Alors que la production industrielle reste freinée par une demande mondiale atone, la demande domestique montre des signes de reprise. Les ventes au détail ont enregistré une nette accélération, progressant de +4,8 % en glissement annuel (contre +3,2 % en septembre). Cette amélioration reflète les premiers effets des mesures de soutien à la consommation annoncées en juillet, telles que les subventions pour le remplacement de biens durables.

Eléments explicatifs de la croissance chinoise

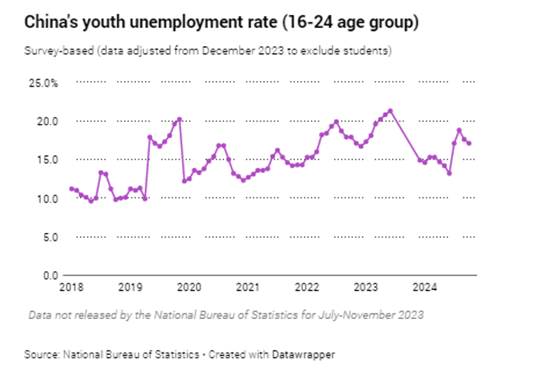

Sur le marché de l’emploi, le taux de chômage des jeunes âgés de 16 à 24 ans poursuit sa baisse, atteignant 17,1 % en octobre, après un pic à 18,8 % en août. Cependant, ce taux demeure élevé, tout comme celui des 25-29 ans, en légère hausse à 6,8 % (contre 6,7 % le mois précédent).

Les mesures de relance économique commencent à montrer leurs effets, potentiellement accélérées par le contexte international, marqué par l’élection de Donald Trump. Le premier volet de ce plan vise à apaiser la crise de la dette locale, avec pour objectif d’améliorer la santé fiscale des gouvernements locaux. L’immobilier et le capital des banques pourraient constituer les prochaines étapes à surveiller. Pékin semble déterminé à maintenir un objectif de croissance ambitieux de 5 % pour 2025, bien que cette cible ne sera officiellement annoncée qu’en mars, lors de la session annuelle du Parlement chinois. Toutefois, pour atteindre ce niveau dès l’année prochaine, Pékin devra probablement déployer un plan de relance significatif, axé sur la consommation des ménages et un soutien accru à l’investissement.

Un tel programme semble d’autant plus indispensable que les relations commerciales entre la Chine et les États-Unis risquent de se tendre sous l’administration Trump. Les mesures protectionnistes envisagées, incluant une hausse importante des droits de douane sur les importations chinoises, pourraient peser lourdement sur le commerce extérieur du pays. Face à ces défis, la Chine ne peut plus se permettre d’hésiter. Sans mesures de relance d’envergure, les fragilités structurelles de son économie continueront de brider sa dynamique de croissance. Pékin devra donc intensifier ses efforts pour soutenir la demande domestique, sous peine de voir son ambition de croissance compromise dans un environnement économique mondial de plus en plus hostile.

{kind=link}