L’économie espagnole a surpassé la plupart depuis 2022 en termes de production économique réelle. Les perspectives de croissance à court terme de l’Espagne sont relativement favorables. La Banque d’Espagne prévoit un ralentissement de l’activité économique de 1,9 % en 2024 et 2025 à 1,7 % en 2026, soit nettement plus que les prévisions pour le reste de l’Europe.

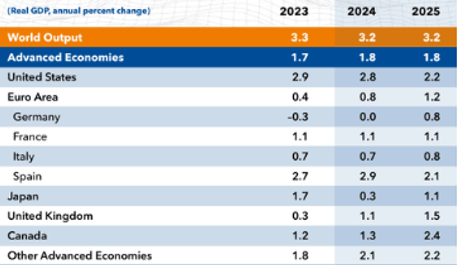

Prévisions du FMI

Il y a de nombreuses raisons pour expliquer cette résilience. Les services jouent un rôle beaucoup plus important que l’industrie dans l’économie espagnole, bien plus que dans des pays comme la France, l’Allemagne ou l’Italie. Avec la pandémie derrière nous, l’Espagne a bénéficié de la croissance plus rapide des services par rapport à l’industrie grâce à un coup de pouce du tourisme (Les arrivées de touristes étrangers ont dépassé leurs niveaux d’avant la pandémie, atteignant un niveau record de plus de 85 millions) et une plus grande résilience face à la crise énergétique, cette dernière ayant affecté les secteurs industriels dépendants du gaz naturel. L’Espagne était moins exposée au risque de coupures des exportations énergétiques russes (grâce à des sources d’approvisionnement diversifiées. Les prix de l’énergie ont rapidement diminué. En décembre 2022, ils avaient déjà baissé de 24 % par rapport à leur pic, contre 9 % pour la zone euro.

L’Espagne a même tiré parti de la crise en devenant le principal hub gazier de l’UE. L’Espagne possède six terminaux GNL opérationnels (les plus nombreux en Europe), ce qui lui permet de recevoir des livraisons de gaz de différents fournisseurs mondiaux, notamment des États-Unis, du Qatar et de l’Algérie. L’initiative de l’UE de renforcer les interconnexions énergétiques entre pays a poussé à l’amélioration des liaisons entre l’Espagne et la France, notamment le projet BarMar (pipeline sous-marin entre Barcelone et Marseille). Le projet BarMar de liaison entre Barcelone et Marseille est un maillon clé du projet H2med (un vaste corridor de transport d’hydrogène en mesure de transporter 10 % des 20 millions de tonnes d’hydrogène prévues dans les objectifs RePowerEU en Europe d’ici 2030.)

BarMar-H2med : Le premier grand corridor d’hydrogène vert en Europe

De plus , L’Espagne est moins dépendante de la Chine que de nombreux voisins européens. En 2022, la Chine représentait 1,96 % des exportations espagnoles, contre 6,7 % pour l’Allemagne et 4 % pour la France. Bien au contraire, Pékin a intensifié ses investissements dans le pays d’Europe du Sud ces dernières années

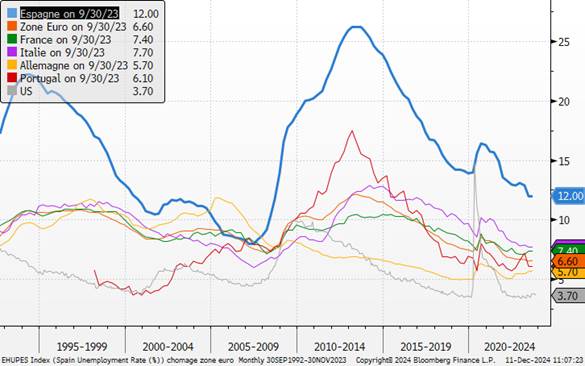

Au niveau du marché du travail, l’emploi atteint un niveau record et le taux de chômage est au plus bas depuis 16 ans même s’il reste structurellement supérieur aux autres pays de la Zone Euro. La réforme du marché du travail de décembre 2021 a augmenté les contrats permanents en limitant l’utilisation des contrats temporaires. Les ménages espagnols se sont désendettés de manière constante.

Taux de chômage

Leur dette représente 46 % du PIB, soit presque la moitié de son niveau pendant la crise financière mondiale. De plus, une part plus importante de prêts hypothécaires à taux fixe a réduit leur exposition à la hausse des taux d’intérêt. La croissance réelle des salaires positifs a amplifié le contexte favorable pour la demande intérieure. La rapide décélération de l’inflation, combinée à une forte croissance des salaires, a solidement poussé la croissance réelle des salaires en territoire positif, avant toute autre économie européenne. De plus, l’augmentation significative du salaire minimum, qui a augmenté de plus de 50 % depuis 2018 et dépassé la croissance globale des salaires a encore renforcé la croissance réelle des salaires.

Inflation en Zone Euro

Les flux provenant des fonds Next Generation EU ont largement soutenu la croissance espagnole. À ce jour, l’Espagne a reçu environ 40 % des 163 milliards d’euros qui lui sont alloués, avec 60 % restant à recevoir

Les obligations souveraines espagnoles ont surperformé grâce à une trajectoire fiscale améliorée. Le ratio dette publique/PIB a diminué de 143 % en 2021 à 105 % en 2024 Cette trajectoire descendante des rendements reste intacte, justifiant un surpondération des obligations espagnoles par rapport aux obligations européennes.

Le ratio dette publique/PIB du pays est passé de son pic de 143 % en 2021 à 105 %, en dessous du niveau pré-pandémique (Graphique 13, panneau supérieur). L’Espagne a également enregistré l’une des plus fortes augmentations des recettes publiques générales par rapport au PIB parmi les pays de la zone euro, ce qui a contribué à limiter la hausse de la dette publique et à réduire le déficit public. Cette amélioration, associée à l’allongement de la maturité moyenne de la dette publique de 6,6 ans en 2010 à presque 8 ans, a atténué l’impact des taux d’intérêt plus élevés.

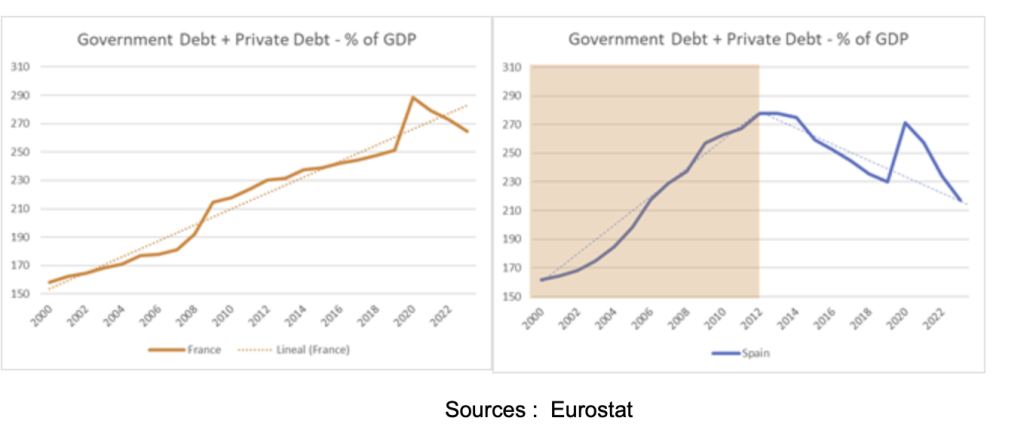

Comparaison de la dette privée et publique entre la France et l’Espagne

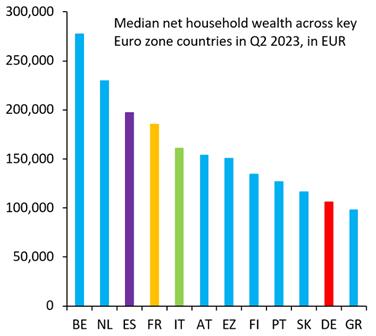

Notons que la richesse nette médiane des ménages espagnols (ES) est deux fois plus élevée que celle de l’Allemagne (DE)

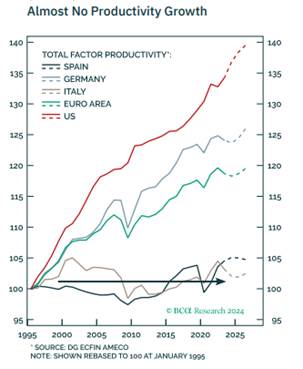

La fragilité du pays reste sa capacité à faire face à la lente croissance de la productivité et le vieillissement de la population. Les micro-entreprises – avec moins de 10 employés – représentent la majeure partie du paysage entrepreneurial en Espagne. Les micro-entreprises affichent une faible croissance de la productivité en raison de leur incapacité à réaliser des économies d’échelle ou à accéder à des sources de financement. Par conséquent, ces entreprises sous-investissent.

Facteur de productivité

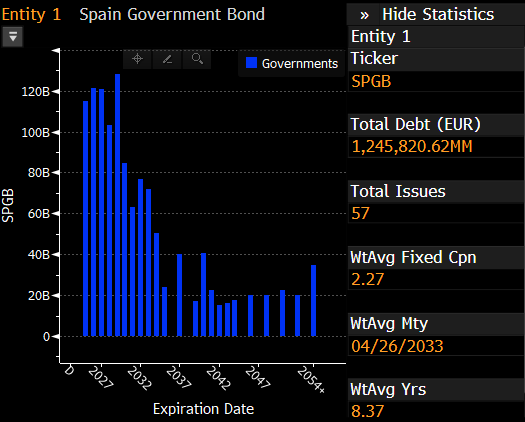

La part de la dette arrivant à échéance à court terme représente toujours un risque. Environ 180 milliards d’euros et 125 milliards d’euros de dette publique arriveront à échéance en 2025 et 2026, soit respectivement 13 % et 9 % de l’encours total . Étant donné notre prévision selon laquelle le taux de dépôt de la BCE se stabilisera entre 1.5 % et 1,75 % (2026) , le coût des nouvelles émissions sera plus élevé. Notez que la part de dette arrivant à échéance à court terme est similaire en France et en Italie.

Répartition de la dette espagnole

La trajectoire à la baisse des rendements des obligations espagnols reste intacte. Dans un portefeuille d’obligations européennes, il est recommandé de surpondérer la dette espagnole par rapport aux obligations souveraines des pays du cœur de la zone euro. Conformément à notre vision positive des perspectives économiques de l’Allemagne, nous recommandons encore aux investisseurs de se positionner long sur les obligations espagnoles à 10 ans par rapport aux obligations allemandes et françaises.

Comparaison 10 ans France versus Espagne

{kind=link}