1. BCE : De nouvelles baisses bien engagéesLa Fed n’a pas besoin de se précipiter selon J. Powell

2. BNS : proche du taux zéro

3. Chine : en attente d’un engagement vers davantage de soutien

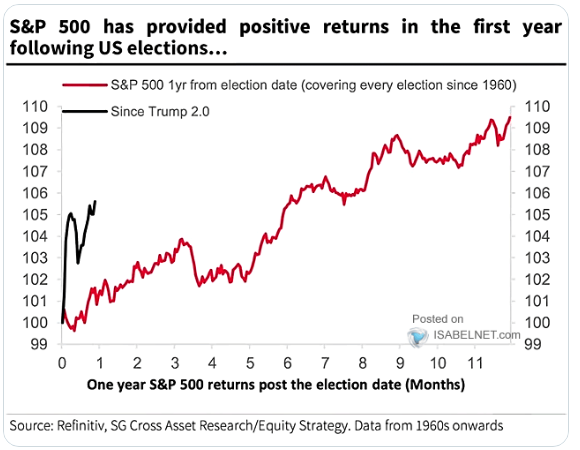

4. Graphique de la semaine : Depuis 1960, le S&P 500 a montré une tendance à la performance positive post élection

BCE : De nouvelles baisses bien engagées

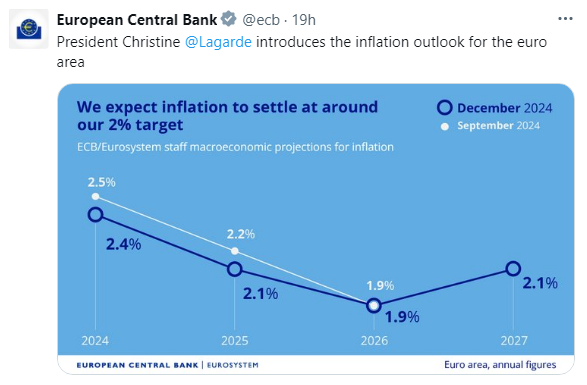

A l’occasion de sa dernière réunion de politique monétaire de l’année, la BCE a réduit ses taux directeurs de 25 pb (à 3% pour le taux de dépôt) pour la 4e fois en 2024 et pour la 3e fois consécutive. Si l’engagement à maintenir des taux restrictifs aussi longtemps que nécessaire pour freiner l’inflation a été retiré du communiqué, C. Lagarde a justifié cette évolution en expliquant seulement que les risques inflationnistes étaient dorénavant plus équilibrés.

La BCE a supprimé du communiqué l’engagement de « conserver les taux directeurs à un niveau suffisamment restrictif aussi longtemps que nécessaire, pour atteindre cet objectif ». Elle reste évidemment « data dépendante » et prendra ses décisions meeting par meeting.

Prévisions d’inflation de la BCE

La présidente de la BCE a au contraire tempéré les anticipations des investisseurs financiers tablant sur des baisses rapides des taux directeurs, ce qui a contribué à la hausse des taux souverains européens. Elle a reconnu que les perspectives de croissance étaient dégradées et qu’une baisse de 50 pb des taux directeurs avait été abordée par les membres de la BCE lors de la réunion (5 d’entre eux y étaient favorables selon des informations de presse), mais elle a ensuite insisté sur la prudence concernant l’inflation domestique qui reste élevée

Les conditions de financement s’assouplissent pour les entreprises et les ménages sous l’effet des baisses de taux, mais «elles demeurent strictes, car la politique monétaire est toujours restrictive, alors que la transmission des hausses passées des taux d’intérêt à l’encours de crédits se poursuit.

Notre avis : Selon les habituelles informations de presse citant des sources proches de la BCE publiées post-réunion, les membres de l’institution se prépareraient à baisser les taux directeurs de 25 pb lors des deux prochaines réunions de la banque centrale, en janvier et en mars. Il s’agirait ainsi d’une accélération du rythme d’assouplissement de la politique monétaire et un tel engagement pourrait constituer un compromis fait envers les membres qui souhaitaient une baisse des taux directeurs plus marquée. La BCE devrait être contrainte d’accélérer les baisses de taux directeurs afin de porter plus rapidement la politique monétaire en territoire légèrement accommodant selon nous. Rappelons que la BCE ne pourra plus s’appuyer sur son bilan avec la fin du programme d’achats d’urgence . Ce resserrement quantitatif exercera une pression supplémentaire sur le programme d’émission des Etats membres de la zone euro et la banque centrale pourrait décider d’augmenter l’incrément de réduction des taux de 25 à 50 pb si les perspectives économiques se détériorent davantage. Cela confirmera notre scénario de 5 baisses des taux sur 2025.

BNS : proche du taux zéro

La BNS a réduit son taux directeur de 50 points de base à 0,5 %, avec le taux sur les dépôts à vue excédentaires réduit à 0 %, a annoncé le Conseil cette semaine, ajoutant qu’elle reste prête à intervenir sur le marché des changes si nécessaire. Le président Martin Schlegel a noté que les marchés anticipaient un taux terminal de 0 % vers 2025, mais a évité de commenter la trajectoire des taux de la BNS ou la certitude d’une nouvelle baisse des taux.

Les conditions monétaires étaient « appropriées », a-t-il déclaré lors de sa première conférence de presse en tant que président de la Banque, ajoutant qu’il existait une marge pour d’autres manœuvres de politique, sans toutefois aborder directement la possibilité d’un retour à des taux d’intérêt négatifs à l’avenir. Lors de la réunion de septembre, lorsque les taux avaient été réduits pour la troisième fois consécutive de 25 points de base à 1,0 %, l’inflation globale s’élevait à 1,1 % en glissement annuel et a reculé à 0,7 % en novembre. Le président de la BNS, Martin Schlegel, présidant sa première réunion en tant que chef, avait depuis déclaré que les « risques baissiers pour l’inflation suisse sont plus importants que les risques haussiers ». Les décideurs souhaitent maintenir une politique appropriée, sans prendre de retard sur les évolutions. « Nous voulons agir suffisamment tôt pour éviter d’avoir à réagir de manière excessive par la suite », a-t-il déclaré.

La réduction du taux est intervenue alors que l’inflation a diminué au cours du dernier trimestre, avec un taux annuel inférieur à la projection de septembre. Sans la décision de jeudi, la projection aurait été « encore plus basse », indique le communiqué. Cependant, Martin Schlegel a affirmé que la BNS ne prévoyait pas de passage de l’inflation en territoire négatif sur une base trimestrielle, bien qu’elle ait abaissé sa prévision pour 2025 à seulement 0,3 %. Bien qu’il soit possible que des mesures mensuelles de l’inflation passent en territoire négatif, le Conseil regarderait au-delà des « écarts temporaires » par rapport aux niveaux cibles.

Sans s’engager sur une trajectoire future de baisse des taux, la BNS a déclaré qu’elle était prête à agir si nécessaire pour maintenir l’inflation en phase avec la stabilité des prix. « La BNS continuera de surveiller la situation de près et ajustera sa politique monétaire si nécessaire pour garantir que l’inflation reste dans la fourchette compatible avec la stabilité des prix à moyen terme », indique le communiqué. Même avec le taux directeur actuel bas, il semble y avoir une marge de manœuvre importante à la baisse, Schlegel ayant déclaré que les taux négatifs restent un outil disponible. En septembre, le Conseil avait indiqué qu’aucun changement n’était prévu dans la politique d’intervention sur le marché des changes de la BNS, notamment en raison de la « forte influence des développements à l’étranger sur l’inflation suisse », répétant son engagement à contenir l’appréciation du franc.

Notre avis : Nous anticipons de nouveaux éléments déflationnistes pour l’an prochain, tels qu’un allégement des prix de l’énergie ou en abaissement du taux de référence hypothécaire, qui devrait se répercuter sur le niveau des loyers . Martin Schlegel livre un signal clair d’une détermination à combattre une inflation insuffisante à la hauteur de celle de son prédécesseur. Il s’agit en effet de la première annonce de politique monétaire de la BNS de l’ère Schlegel, qui assume la fonction de président du directoire de la banque centrale helvétique depuis le 1er octobre. Cela montre aussi que la BNS considère la tendance à l’appréciation du franc suisse ainsi que ses conséquences comme très risquée. La BCE sans aller vers ses niveaux bien évidement de taux devra elle aussi mettre en place des baisses de taux régulière. La pression inflationniste va probablement continuer à faiblir progressivement. Dans le même temps, la croissance modérée de l’économie devrait se poursuivre amenant la banque centrale européenne à continuer leur action. Le statut de valeur refuge du franc suisse n’est pas remis en cause et devrait rester fort contre l’euro. Nous établissons une fourchette de l’EURCHF entre 0.90 et 0.95 pour le prochain semestre avec un niveau cible à 0.94 à 6 mois

Chine : en attente d’un engagement vers davantage de soutien.

Des annonces de soutien toujours modérées en Chine. Les attentes des investisseurs financiers d’un nouveau soutien budgétaire en Chine sont fortes et ont une nouvelle fois été déçues à l’issue de laConférence centrale sur le travail économique qui a lieu cette semaine. Cette conférence était particulièrement suivie par les investisseurs financiers dans l’attente d’un plan de relance plus massif et les nouvelles annonces peinent une nouvelle fois à convaincre. l’absence de détail a mis temporairement à mal les espoirs des marchés même si Pékin a réitéré sa volonté de déployer de nouvelles mesures de soutien à l’économie destinées cette fois-ci à stimuler les dépenses des ménages. Les autorités chinoises souhaiteraient augmenter le déficit budgétaire, continuer d’assouplir la politique monétaire et pourraient accroître l’endettement dès 2025 dans le but de soutenir la demande domestique et lutter contre les effets négatifs des tensions commerciales avec les Etats-Unis. Le gouvernement aurait également promis de renforcer le système de protection sociale, notamment les soins de santé et le paiement des retraites. La consommation chinoise reste en effet pénalisée par la faiblesse de la demande domestique liée à une confiance durablement dégradée des ménages tandis que la dynamique extérieure a permis pour le moment de compenser le ralentissement de l’activité chinoise.

Cette conférence économique est aussi l’occasion pour Pékin de fixer l’objectif officiel de croissance pour l’année suivante, qui ne sera toutefois dévoilé qu’en mars lors des sessions législatives annuelles. A ce sujet, nous estimons que le rebond de la croissance chinoise restera limité par les fragilités structurelles (confiance des ménages dégradée, crise immobilière, endettement privé et public élevé, forces déflationnistes).

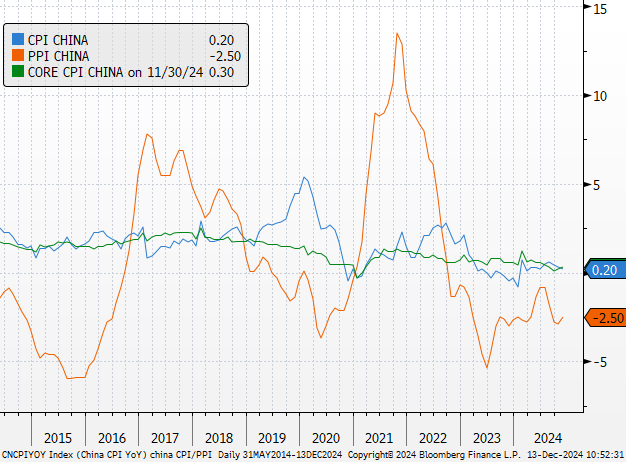

Pour l’heure, Les pressions déflationnistes qui se poursuivent. L’inflation CPI de novembre est en baisse et ressort en deçà des attentes, soit son point bas depuis 5 mois, signe d’une demande domestique toujours atone et malgré les mesures d’assouplissement monétaire de la banque centrale . La faiblesse de l’indice des prix à la production conjuguée à une inflation CPI plus faible qu’attendu soulignent que les efforts de Pékin n’ont pour l’instant eu qu’un impact limité malgré des signes d’amélioration progressive comme en ont témoigné les indices PMI Caixin de la semaine dernière, notamment pour le secteur manufacturier.

Inflations en Chine

Notre avis : La Chine traverse une transformation massive : le moteur de sa croissance passe de l’immobilier à l’industrie de pointe, l’épargne des ménages atteint des niveaux sans précédent, et la transition énergétique est en cours. Les actions chinoises sont confrontées à des forces contradictoires : une politique intérieure plus favorable et une nouvelle série de droits de douane imposés par les États-Unis. Concernant ces derniers, le calendrier, l’ampleur et la réponse de la Chine restent incertains. Au-delà des droits de douane, d’autres mesures restrictives, telles que les flux de portefeuille ou les restrictions à l’exportation, pourraient également peser négativement sur les cours des actions. Parallèlement, ces droits de douane pourraient déclencher un soutien budgétaire supplémentaire. La réunion de l’Assemblée populaire nationale en mars sera un événement clé à surveiller. La dernière saison des résultats a confirmé une stabilisation graduelle des bénéfices, tandis que les valorisations restent globalement raisonnables malgré le rebond du marché, et les positions des investisseurs sont limitées. Même si la volatilité devrait être très importante en fonction des annonces et de déceptions dans les attentes, nous restons constructifs sur cette zone.

Graphique de la semaine

Depuis 1960, le S&P 500 a montré une tendance à la performance positive au cours de l’année suivant les élections américaines.

{kind=link}