La Réserve fédérale a abaissé les taux d’intérêt de 0,25 point de pourcentage mais a signalé un ralentissement du rythme de l’assouplissement l’année prochaine pour réduire le taux de référence à une fourchette de 4,25 % à 4,5 %, marquant une troisième baisse consécutive. La présidente de la Fed de Cleveland, Beth Hammack, a exprimé une dissidence, préférant maintenir les taux inchangés. Les projections des responsables pour 2025 prévoient moins de réductions que prévu auparavant, reflétant leurs préoccupations concernant une inflation persistante.

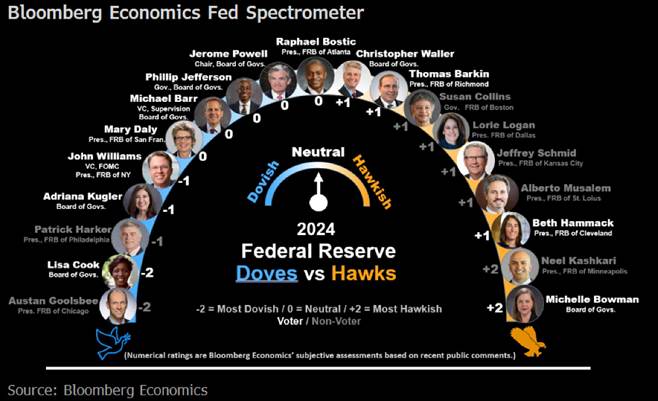

Spectromètre des membres de la Fed

En réponse à ces préoccupations, les décideurs de la Fed ont également relevé leurs prévisions d’inflation pour l’année prochaine, un message clairement « restrictif » de la part de la banque centrale. À l’issue de la décision annoncée mercredi, le président de la Fed, Jerome Powell, a déclaré que les paramètres de la politique monétaire étaient « significativement moins restrictifs » et qu’ils pourraient se montrer « plus prudents » avant d’envisager un nouvel assouplissement.

Il a également précisé que la décision de décembre avait été « plus difficile » à prendre que lors des réunions précédentes. Selon lui, l’inflation évolue « latéralement », tandis que les risques pesant sur le marché de l’emploi ont « diminué ».

L’objectif de la Fed reste de maintenir une pression suffisante sur la demande des consommateurs et l’activité des entreprises afin de ramener l’inflation à l’objectif de 2 %, tout en préservant la stabilité du marché de l’emploi et de l’économie dans son ensemble.

Inflations US

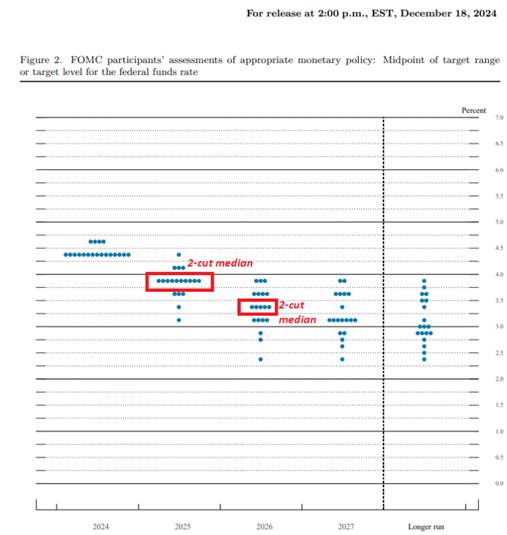

Les inquiétudes face à une inflation stagnante au-dessus de 2 % ont conduit les responsables de la Fed à prévoir des réductions limitées des taux en 2025, avec une baisse totale de 0.5% qui ramènerait le taux directeur entre « 3,75 % et 4 % ». Powell a également noté que les responsables avaient commencé à intégrer des hypothèses concernant les politiques prévues par Trump dans leurs projections.

Quatre membres envisagent soit une réduction limitée de 0.25% soit aucune baisse pour l’année prochaine. À titre de comparaison, les projections précédentes, publiées en septembre dans le « dot plot », prévoyaient une baisse totale de 1%.

Les prévisions actualisées de mercredi montrent que la majorité des responsables de la Fed s’attendent à ce que le taux directeur se situe entre « 3,25 % et 3,5 % » d’ici la fin de 2026, un niveau supérieur à celui anticipé auparavant.

« dot plots » de la Fed

Nous considérons que les craintes concernant le marché du travail se sont atténuées depuis la baisse de 0.5% et les perspectives économiques se sont améliorées.

La banque centrale a qualifié les récentes réductions de taux de « recalibrage » de la politique monétaire, reflétant son succès à faire baisser l’inflation.

Projections économique des membres du Federal Reserve

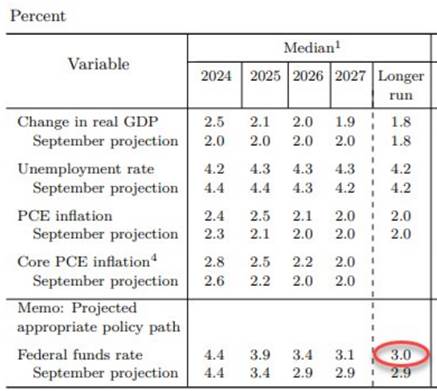

Powell a déclaré mercredi que la Fed entrait dans une « nouvelle phase du processus », alors que les coûts d’emprunt approchent du taux neutre. Les responsables de la Fed ont de nouveau relevé leur estimation du taux neutre, la majorité le situant désormais à 3 %, contre 2,5 % il y a un an.

En indiquant que la phase de déclin rapide des taux directeurs lui semblait passée et que désormais un pas plus graduel en fonction des données sera nécessaire, ceci conditionne clairement de nouvelles baisses à des indicateurs plus favorables sur le front de l’inflation.

Notre avis : Dans notre dernier flash market, nous anticipions que la Fed exercerait une pression sur le marché obligataire lors de sa réunion. Le recalibrage des anticipations permet désormais à la banque centrale de finaliser son travail en vue de 2025. Pour l’instant, l’absence de véritable retournement de la politique monétaire constitue en soi une nouvelle plutôt positive. Les anticipations d’inflation ne repartent pas à la hausse grâce à la rhétorique de Powell et c’est une bonne nouvelle en soi : La Fed reste crédible.

Anticipations d’inflation 5 ans dans 5 ans

ême si les projections devraient être marquées par une croissance pour 2024 plus forte qu’annoncé en septembre, une désinflation plus faible cette année, cela ne remettra pas en cause la tendance à la baisse des taux. Jerome Powell devrait avoir un discours plus hawkish pour montrer au marché qu’il reste le garant en ce qui concerne la dynamique des prix. Le maintien des taux réel à long terme au-dessus de 1.75% est sa planche de salut pour éviter toute surchauffe.

Taux réels US

Concernant les taux d’intérêt, notre fourchette pour les rendements des obligations à long terme (entre 4,25 % et 4,75 %) reste inchangée pour les mois à venir. Cependant, si les taux venaient à dépasser les 5 %, les actifs risqués pourraient renouer avec une dynamique négative, entraînant des conséquences significatives sur les conditions financières. Dans un tel scénario, les taux repartiraient probablement à la baisse.

Nous maintenons une position neutre sur les taux américains. La hausse des rendements souverains continue de peser sur la performance en total return, tout en tirant les rendements des obligations corporate à la hausse. Nous restons néanmoins optimistes sur l’Investment Grade et le High Yield à courte duration, privilégiant le portage, soutenus par une économie américaine qui devrait rester robuste et une inflation qui convergera progressivement vers 2 %.

Enfin, notre opinion sur l’USD demeure inchangée. Nous conservons une vision positive sur la devise américaine. Nous pensons qu’un différentiel de taux d’intérêt potentiellement plus élevé en faveur de la zone dollar n’est pas encore pleinement valorisé. La Banque centrale européenne devrait accompagner le ralentissement de la zone euro par une baisse des taux plus importante que ce que le marché anticipe actuellement. De son côté, la Fed pourrait observer les effets de la nouvelle politique de Trump et être contrainte de ralentir son assouplissement monétaire en cours d’année. Ce décalage entre les politiques monétaires des deux zones pourrait accentuer la pression sur l’euro et ramener le cours euro-dollar à la parité d’ici à la fin de l’année 2025.

En ce qui concerne les actions, nos perspectives restent modérément optimistes en terme tant qu’il n’y a pas de retournement de la politique monétaire. La volatilité va s’accroitre en 2025 lié principalement à la rhétorique de Donald Trump avec le risque de surenchère dans la guerre commerciale. au crainte d’un retour de l’inflation tout au long de l’année . Même si pour l’instant, ce n’est pas notre scénario, une autre vague inflationniste serait très difficile à endiguer à l’image de la fin des années 70 et serait très dommageable pour les marchés

{kind=link}