US : Croissance à tout prix

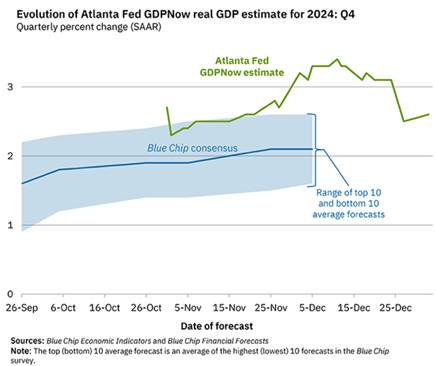

Dans l’ensemble, nous estimons que le programme économique de Donald Trump aura un effet positif sur l’activité à court terme, mais que les effets négatifs finiront par l’emporter d’ici 2026. L’impact global reste toutefois incertain et dépendra du calendrier de mise en œuvre ainsi que des mesures qui seront finalement retenues. L’indicateur de nowcasting GDPNow de la Fed d’Atlanta prévoit encore une croissance de 2,6 % au quatrième trimestre, un niveau supérieur à la croissance potentielle. Cependant, la guerre commerciale créera des incertitudes et de l’inflation. Il existe un risque que les ménages perdent progressivement en pouvoir d’achat à mesure que les entreprises répercuteront les coûts supplémentaires.

Consommateurs : ça consomme pour le moment

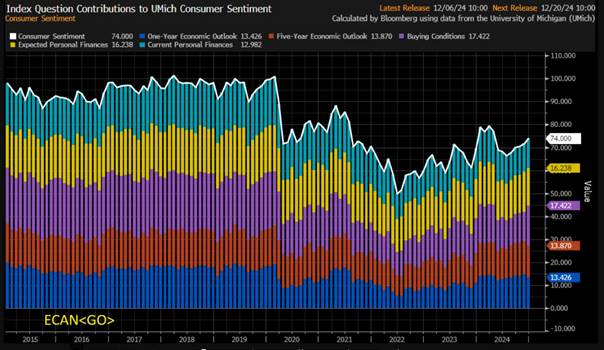

Au niveau du consommateur, les signaux restent pour l’instant au beau fixe, soutenant la croissance du pays à court terme. Les créations nettes d’emplois salariés non agricoles, qui avaient fléchi en octobre en raison des aléas climatiques et des grèves, ont rebondi davantage qu’anticipé par le consensus en novembre, même si le total des personnes inscrites à l’assurance chômage continue d’augmenter très lentement. La confiance des consommateurs, mesurée par l’Université du Michigan, a poursuivi son amélioration au cours des derniers mois. Tant l’enquête ISM que l’enquête PMI indiquent que l’économie américaine évolue à un rythme de croissance soutenu.

Décomposition de l’indicateur de l’Université du Michigan

Entreprises : Trump rend optimiste

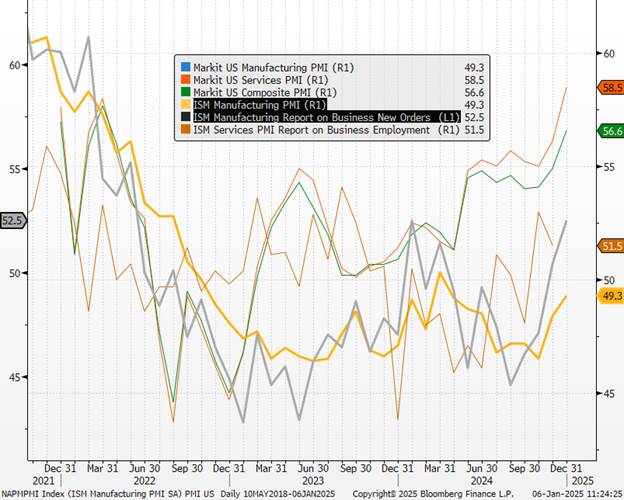

Du côté des entreprises, l’optimisme a fortement rebondi après l’élection présidentielle aux États-Unis. Les données de l’ISM manufacturier pour décembre montrent une reprise avec une hausse de l’indice global à 49,3, tandis que la composante « nouvelles commandes » atteint 52,5, son plus haut niveau en un an.

Les deux dernières années ont été décevantes pour le secteur manufacturier américain. Malgré de vastes programmes fiscaux conçus pour soutenir l’industrie, la production domestique a stagné. Nous pensons que la nouvelle année marquera un tournant et que la production manufacturière rebondira.

Les principaux facteurs expliquant la faiblesse du secteur manufacturier au cours des deux dernières années sont la forte hausse des coûts d’emprunt et le resserrement des conditions de crédit, qui ont rendu les affaires plus difficiles, ainsi que la réorientation des dépenses de consommation vers les services, après une consommation excessive de biens durant la pandémie.

À l’avenir, nous anticipons des vents favorables pour le secteur manufacturier. La confiance des entreprises a bondi après l’élection de Trump, et les fabricants se montrent optimistes quant à leurs perspectives de production. Les dépenses en équipements devraient bénéficier de l’essor de la construction d’usines observé ces trois dernières années : les entreprises privées ont investi près de mille milliards de dollars dans ces industries subventionnées sous l’administration Biden. Par ailleurs, les investissements dans l’intelligence artificielle connaissent une forte croissance et devraient se poursuivre.

Indicateurs économiques avancés

Politique : Trump et Musk aux commandes

Au niveau politique, les « espoirs » de voir Donald Trump et Elon Musk freinés dans leurs ambitions par des membres de leur propre camp ont été déçus. Au sein de la Chambre des représentants, Mike Johnson a réussi à conserver son poste de speaker (président de la Chambre) grâce à l’intervention de Donald Trump. Les représentants républicains se rangent massivement derrière ce dernier.

Mike Johnson a pris des engagements clairs pour réduire le déficit budgétaire. Ces négociations rappellent que la question de la baisse des dépenses sera au cœur des priorités politiques aux États-Unis, ce qui viendra partiellement contrebalancer le reste des mesures voulues par Donald Trump. Les priorités de ce dernier sont claires : élaborer rapidement un vaste texte regroupant des baisses d’impôts, un durcissement des contrôles aux frontières et une augmentation de la production d’énergie.

Tweet de D Trump reposté par Elon Musk

Ce programme devrait avoir un effet positif sur la croissance à court terme, mais il risque également de soutenir l’inflation dans une certaine mesure, ce qui pourrait éroder le pouvoir d’achat des ménages et obliger la Fed à maintenir une politique monétaire plus restrictive.

Politique monétaire : de plus en plus de doutes sur l’inflation

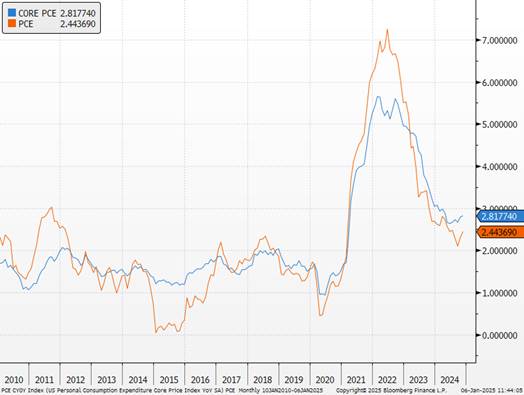

En matière de politique monétaire, le risque réside davantage dans une interruption ou une pause dans la détente monétaire amorcée par la Fed. L’environnement plus inflationniste contraindra probablement la Fed à adopter une politique plus restrictive que ce qu’elle envisage actuellement. Pour l’instant, l’inflation totale mesurée par l’indice PCE est ressortie en dessous des attentes, à +2,4 %, tandis que l’inflation sous-jacente (« core PCE ») affiche l’une des plus faibles variations mensuelles de ces dernières années. Cependant, cette dernière reste bloquée à 2,8 % en glissement annuel, un niveau dont elle s’est très peu écartée en 2024.La contribution du « logement » dans le core PCE continue de baisser, tandis que celle des « services hors logement » stagne. Bien que les chiffres d’inflation aient été encourageants ces derniers mois, le coup d’arrêt à la désinflation est manifeste, et il faudra davantage de preuves pour que la Fed envisage à nouveau de réduire ses taux directeurs.

Indicateurs d’inflation US

Au-delà des droits de douane, c’est la politique migratoire de Donald Trump qui soulève des interrogations pour la Fed. La politique migratoire restrictive de Trump risque de provoquer des pénuries de main-d’œuvre. Cela entraînera une accélération de la croissance des salaires, rendant la politique de la nouvelle administration inflationniste, avant même de prendre en compte les tarifs douaniers.

La Fed, cherchant à éviter à tout prix une spirale salaires-prix, n’aura d’autre choix que de maintenir des taux d’intérêt élevés plus longtemps. Depuis quelque temps, les membres de la banque centrale ont adopté un discours plus prudent. Nous tablons dorénavant pour 2 baisses de taux au maximum pour 2025. Cette évolution a encore été confirmée ces derniers jours. Adriana Kugler (gouverneure de la Fed) et Mary Daly (présidente de la Fed de San Francisco) ont rejeté l’idée que la page de l’inflation était tournée, tout en rappelant qu’elles ne souhaitaient pas une détérioration supplémentaire du marché du travail. Thomas Barkin (président de la Fed de Richmond) a indiqué qu’il craignait davantage d’être surpris par une croissance et une inflation supérieures aux attentes, plutôt que l’inverse.

N’oublions pas que comme chaque année, la composition des membres votants au FOMC parmi les présidents des banques régionales change. Mise à part, Austan Goolsbee (Chicago), les nouveaux entrants Susan Collins, Alberto Musalem , Jeff Schmid ) semblent être semble être plus hawkish que les sortants.

Zone EURO : La liste des risques sur l’économie européenne est très longue

Notre scénario de base reste inchangé pour le début de l’année 2025 : reprise molle, inflation faible, taux terminal de la BCE à 1.75 % d’ici septembre. La liste des risques sur l’économie européenne est très longue : Tensions commerciales, prix de l’énergie, politique intérieure, dynamique de croissance intérieure hétérogène. Les risques occupent une place importante, et malheureusement, les risques baissiers continuent de dominer le continent alors même qu’il est encore difficile d’intégrer une trop forte incertitude commerciale pour l’instant. Donald Trump soufflera le chaud et le froid dans les prochaines semaines. L’espoir d’une reprise économique franche et cyclique au sortir de la crise ukrainienne reste contrarié par plusieurs obstacles : une industrie européenne en perte de compétitivité internationale, le désir persistant des ménages d’épargner et les contraintes liées à la consolidation des finances publiques. Pour l’instant, le marché se concentre sur les tensions commerciales, les répercussions chinoises ou les prix de l’énergie, cependant les dynamiques domestiques pourraient se détériorer d’elles-mêmes.

Le Chaud et le Froid sur les droits de douane

Consommation : le support d’une croissance morose

À court terme, la consommation européenne devrait progressivement afficher des signes de reprise, portée par la désinflation et une augmentation temporaire des salaires réels. Cependant, malgré cette amélioration, les taux d’épargne demeurent élevés, reflétant des motivations accrues d’épargne de précaution dans un contexte d’incertitude croissante. Le ralentissement des ventes au détail constaté au début de l’automne suggère que la principale phase d’accélération de la consommation pourrait déjà être derrière nous. Si une baisse des taux d’épargne pourrait encourager un rebond plus marqué de la consommation, les ménages européens continuent de privilégier l’épargne pour préserver le pouvoir d’achat récemment regagné. À cela s’ajoutent les incertitudes sur l’emploi, susceptibles de renforcer ce comportement d’épargne de précaution.

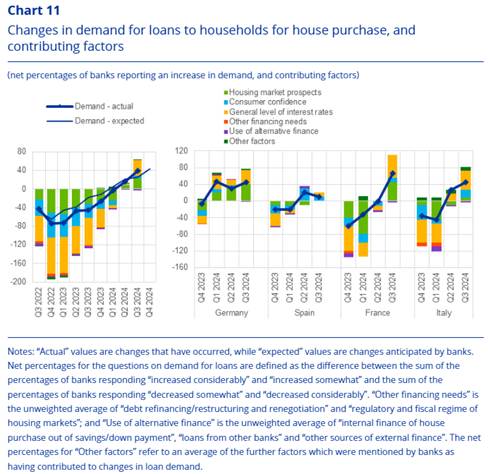

Le marché du travail, en particulier dans les pays centraux, montre des signes de fragilité. En Allemagne, le secteur privé continue de supprimer des emplois, et la compression des bénéfices, combinée aux perspectives économiques moroses, exerce une pression supplémentaire sur l’emploi. Du côté des ménages, le crédit semble néanmoins reprendre des couleurs. Selon l’enquête Bank Lending Survey de la BCE pour le troisième trimestre, la demande de crédits, notamment immobiliers, est en hausse. Cette reprise, accompagnée d’un regain d’investissement immobilier, pourrait soutenir une partie de la croissance européenne en 2025, après une année 2024 marquée par un ralentissement dans ce domaine.

Variations de la demande de prêts aux ménages pour l’achat de logements, et les facteurs contributifs

Bien que la consommation devrait continuer de contribuer à la croissance globale, la chute de l’investissement en biens d’équipement, en baisse de 4,7 % sur un an, constitue une source de préoccupation majeure pour les perspectives économiques à moyen terme.

Entreprises : la confiance s’étiole lentement

La santé des entreprises dans la zone euro s’est nettement détériorée, conséquence des retards dans la reprise économique et du maintien par la BCE d’une politique monétaire encore loin d’être normalisée. Bien que les effets négatifs de cette politique ultra-restrictive sur les investissements en capital devraient commencer à s’atténuer, ils ne se feront pleinement sentir qu’à partir de 2026.

Le ralentissement des prêts aux entreprises, avec une progression limitée à +1 % en glissement annuel contre+1,2 % en octobre, contraste avec l’accélération des crédits accordés aux ménages (+0,9 % contre +0,8 % en octobre). Ces derniers profitent de la baisse des taux, conséquence des premiers signes d’assouplissement monétaire de la BCE. Toutefois, les entreprises, plus prudentes, peinent à s’engager, freinées par un environnement marqué par de nombreuses incertitudes.

Sur le plan politique, l’instabilité des gouvernements en France et en Allemagne, ainsi que la menace d’une guerre commerciale, amplifient le climat d’incertitude. À cela s’ajoute une demande mondiale relativement faible, alors que les carnets de commandes des entreprises se sont sensiblement réduits tout au long de l’année. Par ailleurs, l’industrie européenne fait face à des défis structurels majeurs, notamment un coût de l’énergie élevé et une productivité en déclin, qui pèsent lourdement sur ses perspectives à moyen terme.

Une augmentation des droits de douane américains sur les importations européennes à 10 % pourrait réduire le PIB de la zone euro de 40 à 50 points de base, selon les analystes. Le doublement des droits de douane américains sur les produits européens représente peut-être le risque le plus évident. Mais à très court terme, la menace de nouveaux droits de douane peut en réalité inciter à une anticipation des activités commerciales, comme nous l’avons observé de manière provisoire avant l’instauration de droits de douane par les États-Unis, le Canada et l’Union européenne sur les véhicules électriques chinois. Les preuves anecdotiques d’une constitution de stocks du côté américain se multiplient avant l’entrée en fonction du nouveau président.

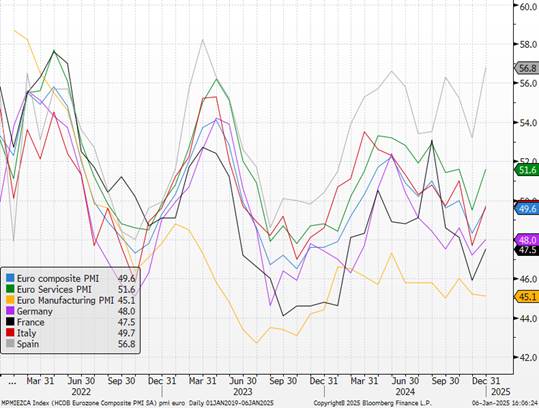

Indicateurs avancés en Zone Euro

Politique : instabilité en France et en Allemagne

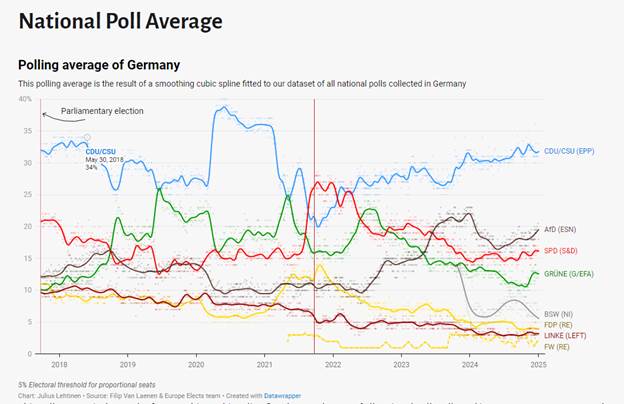

L’incertitude concernant les perspectives de croissance et les dynamiques politiques est particulièrement forte enAllemagne et en France. Le budget 2025 est probablement le sujet le plus pressant pour le nouveau gouvernement dirigé par le Premier ministre Bayrou, avec le nouveau ministre des Finances ayant exprimé son ambition de ramener le déficit à « légèrement au-dessus de 5 % », principalement via des réductions des dépenses. De plus, la capacité du gouvernement à obtenir une majorité parlementaire pour adopter un budget (ou à éviter un vote de défiance) reste incertaine. Les risques de nouvelles élections législatives au cours de l’été demeurent élevés, réduisant la probabilité d’une trajectoire durable de correction du déficit. Nous continuons de voir un potentiel limité pour des nouvelles positives venant de la France. En Allemagne , les risques de récession sont particulièrement aigus, étant donné la faiblesse persistante du secteur manufacturier et les pertes d’emplois dans le secteur privé au second semestre 2024. Les élections anticipées, désormais confirmées pour le 23 février 2025, ont ravivé les espoirs préélectoraux d’une profonde révision de l’orthodoxie budgétaire allemande.

Cependant, il est incertain que le prochain parlement puisse atteindre la majorité des 2/3 requise pour une modification constitutionnelle en ce qui concerne le frein à l’endettement.

Sondages en Allemagne

Inflation : vers 2%

Nous maintenons notre opinion selon laquelle l’inflation dans la zone euro restera inférieure aux attentes. Nous prévoyons une inflation globale de 1,6 % en 2025 et 2026. La hausse récente des prix du gaz naturel nécessite une attention particulière. Les prix du marché sur les cinq jours de négociation jusqu’au 2 janvier ont augmenté d’environ 6 % par rapport aux hypothèses de la BCE. Une hausse de l’inflation due aux prix de l’énergie serait une mauvaise nouvelle pour les perspectives de croissance et, par conséquent, pourrait créer du bruit dans la communication des membres les plus restrictifs et entraîner des retards dans le cycle de baisse des taux si la hausse persistait. Cette hausse est probablement due à des températures froides, des stocks inférieurs à ceux de l’année dernière (mais supérieurs à ceux du pic de la crise énergétique) et à l’arrêt des approvisionnements en gaz russe via l’Ukraine. À ce stade, nous restons prudents et ne surévaluons pas les effets potentiels sur l’inflation et les goulets d’étranglement d’approvisionnement que pourrait engendrer la fin des livraisons de gaz russe par pipeline vers l’UE cet hiver, ou le suivant. Cela démontre encore un fois la fragilité de la Zone face à des facteurs exogène et non gérable par la BCE.

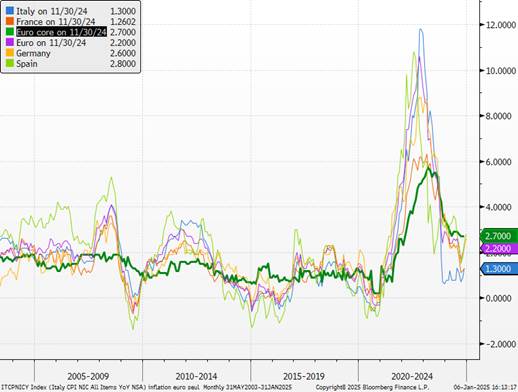

Inflations en zone Euro

Banque centrale : des baisses de taux nécessaires

En ligne avec nos prévisions de croissance et d’inflation, nous anticipons que la BCE réduira ses taux de dépôt àquatre reprises, avec des baisses consécutives de 25 bps, pour atteindre un taux terminal de 2,00% d’ici septembre 2025. Une détérioration plus marquée de la croissance, qu’elle soit liée à des tensions commerciales ou à un retournement des dynamiques internes, pourrait toutefois justifier des baisses plus importantes et un taux terminal encore inférieur, un scénario qui pourrait se concrétiser dès le printemps. La dernière réunion de la BCE, accompagnée d’une mise à jour des prévisions, a marqué un tournant significatif. Le biais restrictif visant à « maintenir les taux à un niveau contraignant aussi longtemps que nécessaire » a été abandonné.

Christine Lagarde a ainsi déclaré : « Nous nous rapprochons de l’étape où nous pourrons affirmer que nous avons ramené durablement l’inflation à notre objectif à moyen terme de 2 %. Je dis cela avec une petite réserve, car je pense toujours que nous devons être très vigilants en ce qui concerne les services ».

Attentes des économistes pour la zone euro dans l’enquête de fin d’année du FT

CHINE : l’entrée en fonction de l’ administration Trump approche

Les mesures prises par le gouvernement semblent donner des résultats même si l’économie est encore loin d’avoir retrouvé une dynamique forte. Elle reste dépendante de la poursuite de l’assouplissement de la politique monétaire et du renforcement du soutien budgétaire.

La Banque Mondiale prend acte des mesures annoncées par Pékin et revoit à la hausse ses prévisions de croissance. Cette dernière est désormais attendue à 4,9% pour 2024 vs 4,8% précédemment. La révision est plus marquée pour 2025, respectivement à 4,5% vs 4,1%.

L’ indice PMI Caixin souligne le dynamisme du secteur des services qui contraste avec l’atonie de l’industrie. En effet, l’indice PMI Caixin des services de décembre s’est amélioré et a dépassé les attentes grâce à l’amélioration de la demande domestique, les nouvelles commandes à l’export étant pour leur part en recul pour la 1ère fois depuis août 2023. Les chefs d’entreprises s’inquiètent du renforcement de la guerre commerciale avec les Etats-Unis pesant sur leurs perspectives d’activité pour cette nouvelle année. Moteur de l’économie chinoise, la dynamique d’exportation pourrait en effet être affectée par la hausse des droits de douane qu’entend mener D. Trump (10% supplémentaire sur les droits de douane déjà existants sur les produits chinois).

Indicateurs avancés chinois

Ces publications envoient un signal favorable indiquant le début de la transmission à l’activité des mesures de soutien annoncées jusqu’ici par les autorités mais confirment également qu’il va falloir que ce soutien budgétaire et monétaire monte en puissance afin de se répercuter plus significativement sur l’économie. Une amélioration de la demande domestique est nécessaire pour assurer le prochain objectif de croissance alors que Xi Jinping se montre décidé à poursuivre la mise en œuvre de politiques proactives en 2025.

La conjoncture économique devrait bénéficier du soutien à la consommation déployé par Pékin qui octroie des aides aux ménages, renforce le système de sécurité sociale ou augmente les salaires des fonctionnaires. Nous estimons que les mesures mises en œuvre par le gouvernement permettront à l’économie chinoise de conserver son rythme de croissance en 2025.

L’année 2025 reste à haut risque en Chine. La nécessité de relancer la demande domestique en 2025 est plus que jamais essentielle alors que la Chine risque de connaître de nombreux vents contraire en raison de l’arrivée de Donald Trump à la Maison-Blanche. Le président élu a confirmé à de nombreuses reprises vouloir durcir encore davantage le ton vis-à-vis de la Chine, ce qui devrait relancer la guerre commerciale avec des conséquences négatives pour l’économie chinoise.

{kind=link}