Alors même que des doutes subsistent à juste titre aux États-Unis, de nombreux investisseurs se demandent si en Zone Euro, la capacité de l’inflation à revenir durablement à des niveaux cibles en 2025 et par la même permettre une réduction importante des taux d’intérêt est toujours d’actualité. La BCE de son côté apparait très confiante…

Nous pensons que les données économiques récentes et les évaluations de la Banque centrale européenne fournissent des raisons assez solides de croire à un retour progressif à une inflation proche de 2 %. Cette évaluation repose sur trois piliers clés : l’évolution des perspectives d’inflation, les dynamiques sous-jacentes et la transmission robuste de la politique monétaire.

Selon les projections actualisées de la BCE de décembre 2024, l’inflation globale devrait atteindre 2,1 % en 2025, après une moyenne de 2,4 % en 2024. Cette réduction traduit un repli marqué de l’inflation sous-jacente, qui inclut les prix hors énergie et alimentation.

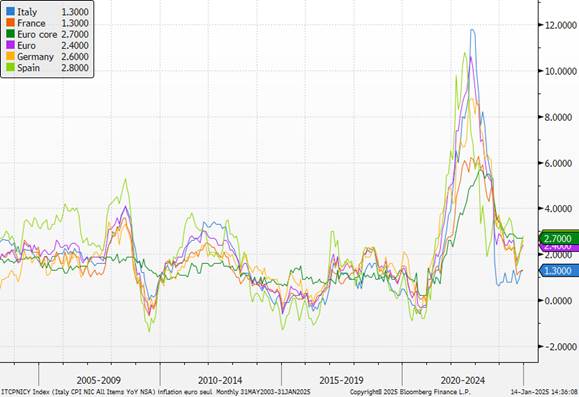

Inflation en zone Euro

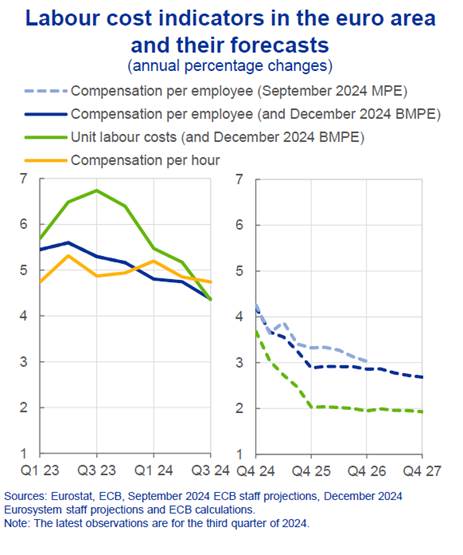

Plusieurs facteurs soutiennent cette tendance notamment le ralentissement des pressions salariales (avec une croissance des coûts unitaires du travail en baisse à 2,6 % en 2025, contre 4,7 % en 2024). La demande de main-d’œuvre se modère clairement. De plus, Lesprix de l’énergie, après avoir fortement contribué à l’inflation en 2022 et 2023, sont en partie stabilisés. Les risques de nouvelles hausses soudaines paraissent limités. En parallèle, les indicateurs de marché, notamment les swaps d’inflation indexés, confirment une anticipation généralisée de stabilisation autour de 2 % à moyen terme.

De plus les dynamiques sous-jacentes se modèrent. À court terme, les données signalent un ralentissement, mais des conditions favorables à une reprise modeste de la croissance existent. Bien que des facteurs structurels aient pesé sur l’économie, notamment dans le secteur manufacturier, la faible croissance de la productivité depuis 2022 reflète également des éléments cycliques, dus à la politique monétaire restrictive passée et à une faible demande extérieure.

L’inflation sous-jacente suit une trajectoire alignée avec l’objectif à moyen terme de la BCE. En particulier, les indicateurs de tendance, tels que la composante persistante et commune de l’inflation (PCCI), restent proches de 2 %.

Composante persistante et commune de l’inflation

L’inflation des services, soutenue par des pressions salariales élevées, montre des signes clairs de modération. Le taux d’inflation trimestriel ajusté saisonnièrement est passé de 3,4 % en octobre à 2,6 % en novembre 2024, indiquant une dynamique à la baisse. Les marges bénéficiaires, qui avaient été élevées pendant la période d’inflation forte, se normalisent progressivement. Cela atténue les effets de second tour sur les prix.

Même si la demande domestique reste soutenue par la hausse des revenus réels, grâce à une baisse de l’inflation et à une stabilité du marché de l’emploi, cette combinaison de facteurs réduit les risques de spirale inflationniste.

Pour terminer la Transmission de la politique monétaire semble avoir été efficace. La BCE a entrepris un resserrement monétaire significatif depuis 2022, avec un taux de dépôt qui a culminé à 4 % avant de être progressivement réduit à 3 % fin 2024. Cette approche prudente vise à sécuriser la baisse de l’inflation tout en évitant un ralentissement économique excessif. Les effets de ce resserrement sont désormais visibles.

Taux BCE et anticipations juin 2025

Après un net ralentissement, le crédit au secteur privé montre des signes de stabilisation, avec une croissance annuelle des prêts aux entreprises atteignant 1,2 %.

Cette transmission graduelle permet de réduire les tensions inflationnistes sans compromettre les perspectives de croissance économique.

Des éléments exogènes peuvent toujours subvenir, notamment une hausse importante des prix de l’énergie ou une baisse excessive de l’EURO excessive. Une incertitude accrue en matière de politique commerciale tend à avoir des effets négatifs importants et persistants sur l’activité de la zone euro, tandis que les augmentations réelles des tarifs sont plus difficiles à cerner. En général, l’incertitude commerciale réduit l’inflation, mais des tarifs plus élevés pourraient avoir un léger effet inflationniste. La réélection de Trump pourrait poser un risque important pour la croissance de la zone euro. Les effets négatifs sur l’activité économique seraient plus marqués que les pressions inflationnistes justifiant 4 nouvelles baisses des taux directeurs de la BCE en 2025

Le choc d’offre dont l’Europe a souffert n’est pas si loin et les stigmates sont encore présents dans les esprits. Le point central du scénario désinflationniste se fonde sans aucun doute la modération salariale sur l’année 2025 qui sera aussi synonyme de modération de la consommation. Le risque pesant sur ce scénario serait un choc extérieur aboutissant à une inflation importée non gérable par la politique monétaire.

{kind=link}