Aujourd’hui, Donald Trump sera officiellement investi comme 47e président des États-Unis. Un tournant décisif pour la politique américaine et l’avenir des relations bilatérales avec l’Union européenne.

L’investiture de Donald Trump pour son second mandat, attendue le 20 janvier 2025, promet de marquer un tournant dans la politique économique et géopolitique des États-Unis. Avec un agenda chargé et une fenêtre de tir limitée (son mandat étant le dernier autorisé par la Constitution), Trump s’apprête à adopter des mesures audacieuses mais controversées. A l’occasion d’un dernier grand meeting hier à Washington, il a répété que le début de son mandat serait marqué par le recours à de nombreux décrets pour aller vite. Il souhaite lancer une grande vague d’expulsions, réduire rapidement les normes et la bureaucratie et parvenir à la fin de la guerre entre l’Ukraine et la Russie.

Les cent premiers jours seront cruciaux. Environ 100 décrets présidentiels devraient être signés, couvrant des thèmes tels que l’immigration, le commerce, la déréglementation et les réformes administratives. Cependant, les annonces spectaculaires et la rhétorique clivante risquent d’alimenter une volatilité accrue sur les marchés financiers. Cette période offre autant d’opportunités que de risques. L’approche proactive de Trump visant à favoriser la croissance économique et les performances des marchés devrait soutenir certains secteurs.

Communication de Donald Trump sur Thuthsocial.com

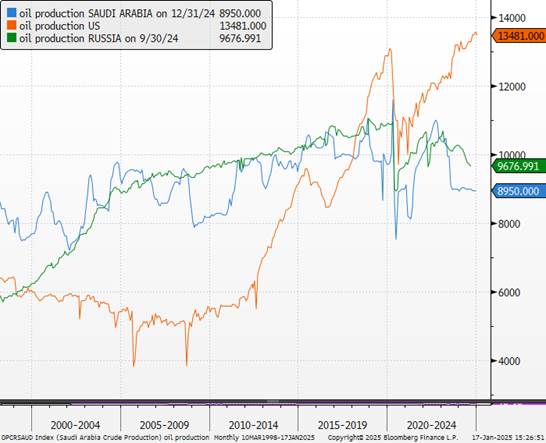

La politique énergétique reste la pierre angulaire de l’économie Trump. Trump affiche une ambition claire : l’énergie doit devenir un levier de croissance économique et un outil géopolitique. En retirant les États-Unis des accords de Paris, en rouvrant les terres fédérales à la production de combustibles fossiles et en levant les restrictions sur les exportations de gaz naturel liquéfié, son administration vise à réaliser un triple objectif : une croissance de 3 % du PIB, un déficit budgétaire limité à 3 % et une augmentation de 3 millions de barils de pétrole par jour. Cette stratégie n’est pas sans risques. La concurrence avec les producteurs de l’OPEP et la Chine pourrait intensifier les tensions commerciales, tout en provoquant une guerre des parts de marché.

Production de pétrole US, Arabie Saoudite, Russie

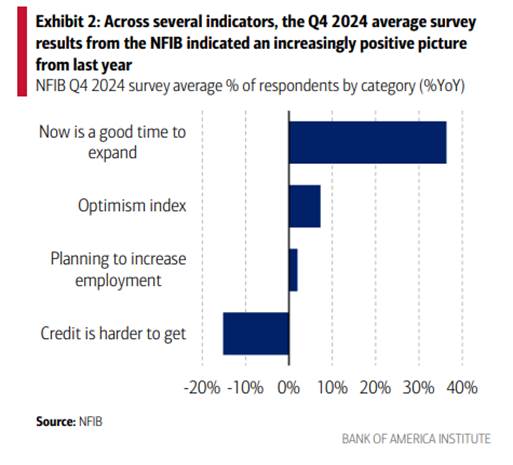

Un autre pilier de l’agenda Trump est la réduction des règlements administratifs. Les coûts de conformité, estimés à 1,4 billion de dollars sous l’administration Biden, devraient diminuer grâce à des réformes ciblant les secteurs de la finance, de la santé et des autorisations d’entreprise. Des efforts seront également déployés pour abolir jusqu’à 10 régulations pour chaque nouvelle règle édictée, même si cet objectif semble ambitieux au vu des délais juridiques. Cette approche pourrait redynamiser le secteur des petites entreprises, avec une hausse notable de l’optimisme des entrepreneurs. Du côté des entreprises, l’optimisme a fortement rebondi après l’élection présidentielle aux États-Unis. Les données de l’ISM manufacturier pour décembre montrent une reprise avec une hausse de l’indice global à 49,3, tandis que la composante « nouvelles commandes » atteint 52,5, son plus haut niveau en un an. Des signes de croissance positive sont visibles à l’horizon, avec un optimisme des petites entreprises supérieur à la moyenne, selon la NFIB.

Les deux dernières années ont été décevantes pour le secteur manufacturier américain. Malgré de vastes programmes fiscaux conçus pour soutenir l’industrie, la production domestique a stagné. Nous pensons que la nouvelle année marquera un tournant et que la production manufacturière rebondira. Nous anticipons des vents favorables pour le secteur manufacturier. La confiance des entreprises a bondi après l’élection de Trump, et les fabricants se montrent optimistes quant à leurs perspectives de production. Les dépenses en équipements devraient bénéficier de l’essor de la construction d’usines observé ces trois dernières années : les entreprises privées ont investi près de mille milliards de dollars dans ces industries subventionnées sous l’administration Biden. Par ailleurs, les investissements dans l’intelligence artificielle connaissent une forte croissance et devraient se poursuivre.

Le commerce international sera l’un des domaines les plus sensibles. Trump prévoit d’imposer des tarifs élevés, atteignant jusqu’à 60 % sur les importations chinoises et 25 % sur celles du Mexique et du Canada. Ces mesures visent à rééquilibrer les échanges commerciaux tout en renforçant les positions des États-Unis sur la scène internationale. Toutefois, ces politiques protectionnistes risquent d’entraîner des perturbations économiques, notamment pour les secteurs dépendants des chaînes d’approvisionnement mondiales. La dynamique inflationniste liée aux hausses de droits de douane est difficile à évaluer.

Contrairement aux attentes, l’administration Trump pourrait adopter une approche relativement prudente en matière fiscale. Bien que des réductions d’impôts et des augmentations des dépenses soient à prévoir, les coupes budgétaires envisagées devraient limiter l’impact sur le déficit public. Un rendement élevé sur les bons du Trésor à 10 ans pourrait constituer une opportunité stratégique, surtout si les rendements dépassent la barre des 5 %.

Taux US

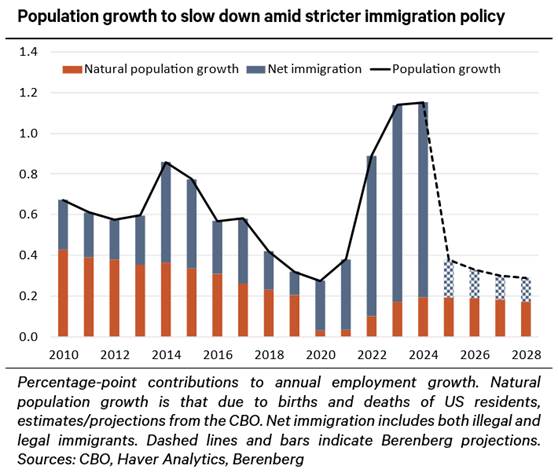

L’immigration reste un thème le plus clivant. Bien que des mesures strictes soient annoncées, notamment des déportations ciblées et des restrictions de visas, l’impact économique pourrait être limité. Des industries dépendantes de la main-d’œuvre bon marché, comme l’agriculture et la construction, pourraient être négativement affectées. Au-delà des droits de douane, c’est la politique migratoire (le nombre d’étrangers en situation irrégulière étant de l’ordre de 11 millions) de Donald Trump qui soulève des interrogations pour la Fed. La politique migratoire restrictive de Trump risque de provoquer des pénuries de main-d’œuvre. Cela entraînera une accélération de la croissance des salaires, rendant la politique de la nouvelle administration inflationniste, avant même de prendre en compte les tarifs douaniers.

L’Iran et la Chine restent au cœur des stratégies de confrontation de Trump. Une augmentation des sanctions contre l’Iran et un durcissement des contrôles commerciaux avec la Chine devraient marquer le début de ce mandat. Ces tensions pourraient provoquer des hausses des prix de l’énergie et accroître la demande pour les actifs défensifs. les entreprises du secteur de la défense, notamment celles liées à la supériorité aérienne, présentent des perspectives attractives. Les déclarations de Trump concernant l’acquisition du Groenland, le canal de Panama ou la transformation du Canada en un État américain sont peu susceptibles de se concrétiser mais posent des risques notables.

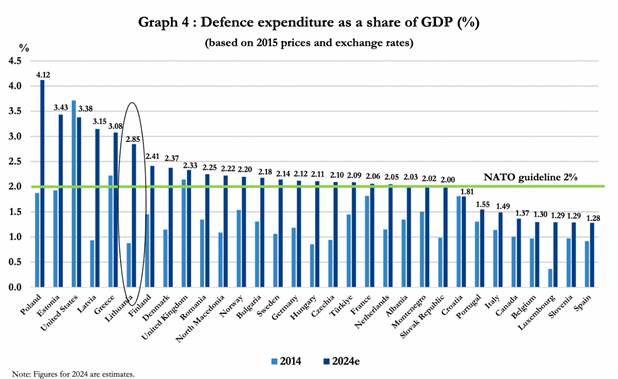

La pression exercée par Trump sur les alliés de l’OTAN pour se réarmer, ainsi que sur l’Europe pour acheter du gaz naturel liquéfié américain, aura des implications plus positives.

Budget de défense par pays en fonction du PIB

Face à cette redistribution des cartes économiques et géopolitiques, plusieurs thèmes d’investissement émergent que ce soit au niveau énergétique, des tissus des petites et moyennes entreprises américaines bénéficiant de la déréglementation et de la relance économique, l’investissement ou le secteur de la défense renforcée par l’augmentation des dépenses militaires.

L’adaptation rapide à ce nouvel environnement sera essentielle pour capitaliser sur ces dynamiques complexes. Dans l’ensemble, nous estimons que le programme économique de Donald Trump aura un effet positif sur l’activité à court terme, mais que des effets négatifs finiront par l’emporter d’ici 2026. L’impact global reste toutefois incertain et dépendra du calendrier de mise en œuvre ainsi que des mesures qui seront finalement retenues.

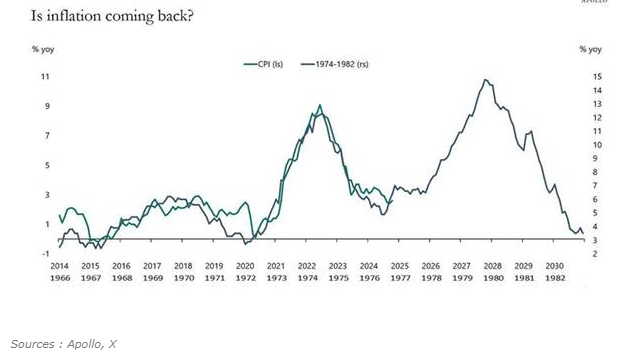

L’un des aspects économiques les plus marquants avec la réélection de Trump reste son impact potentiel sur l’inflation. La crainte d’une troisième vague inflationniste, à l’instar de ce que nous avons vécu dans les années 70, est un sujet de préoccupation majeur pour nombre de nos clients. Des choix politiques que fera Trump dépendra in fine la trajectoire des taux directeurs de la Fed. Toutefois, nous estimons que les mesures qui seront prises prendront du temps avant d’avoir des effets notables et que, dans l’attente, ce sont les données économiques qui dicteront les choix de la banque centrale.

Comparaison de l’inflation avec les années 70

Sur les marchés, cela est connu sous le nom de « Trump trade », un pari selon lequel le retour de Donald Trump à la Maison-Blanche annoncerait davantage d’inflation et des taux d’intérêt plus élevés. Nombre des politiques clés du prochain président vont dans cette direction : les tarifs douaniers augmenteraient les coûts d’importation, les expulsions d’immigrants pourraient faire grimper les salaires. Face à une inflation croissante, la Réserve fédérale n’aurait guère d’autre choix que de relever les taux. Nous pensons que ce risque est bien réel mais largement surestimé pour le moment. Des choix politiques que fera D. Trump dépendra in fine la trajectoire des taux directeurs de la Fed. Toutefois, nous estimons que les mesures qui seront prises prendront du temps avant d’avoir des effets notables et que, dans l’attente, ce sont les données économiques qui dicteront les choix de la banque centrale.

À l’heure où l’inflation semble en partie jugulée par l’action de la Banque centrale américaine, il est difficile d’imaginer que Donald Trump accepte de devenir impopulaire auprès des ménages américains. Au-delà des premiers commentaires simplistes sur le programme républicain et la crainte d’une autre vague d’inflation, on imagine mal le nouveau président jouer la partition qui a provoqué la chute des démocrates dans l’opinion publique. Il dispose non seulement de plusieurs leviers qui devraient modérer ce risque mais en dehors des effets trump , un partie importante des prix sur les logements au sens large ( 36,7% dans l’indice global d’inflation) devrait se moderer et constituerune réserve de désinflation non négligeable pour la banque centrale américaine.

Nous restons positifs sur les actions américaines. Au-delà des aspects économiques pour les autres pays et des enjeux sociétaux aux États-Unis, l’inflation reste une priorité pour la nouvelle administration, car elle est déterminante pour la popularité des dirigeants auprès des électeurs. Le programme de Trump sur l’immigration est sans doute l’aspect le plus discutable d’un point de vue économique. Lors de son précédent mandat, la baisse des flux migratoires avait déjà provoqué une première vague inflationniste, en entraînant une hausse des salaires. L’expérience a montré que si l’inflation devait repartir à nouveau, elle serait encore plus difficile à juguler. Un dérapage similaire cette fois-ci pourrait avoir des conséquences économiques et financières graves, ravivant les plus grandes craintes des années 70.

{kind=link}