Les regards se tournent vers la Fed avec l’issue du meeting FOMC ce soir. La banque centrale américaine se réunira mais devrait passer son tour et maintenir ses taux directeurs inchangés aux niveaux actuels. Les membres de l’institution ne mettront pas à jour leurs prévisions économiques ni les « dots », mais depuis la dernière réunion de décembre, les statistiques publiées n’ont pas montré de changement notable de trajectoire pour la croissance et l’inflation, qui restent résilientes.

La prudence reste de mise dans l’assouplissement de sa politique monétaire, qui doit être très graduel afin d’accompagner l’atterrissage en douceur de l’économie et des prix, sans relancer la dynamique inflationniste.

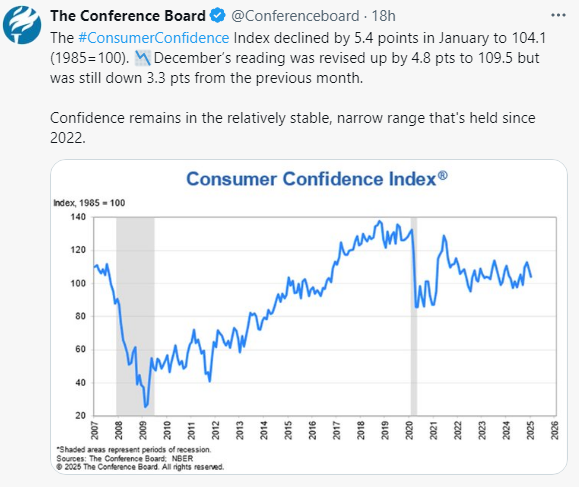

Le niveau de politique monétaire reste encore restrictif, ce qui est favorable pour permettre à la désinflation de se poursuivre. La consommation des ménages devrait en effet perdre en puissance (réduction du surplus d’épargne, dégradation du marché du travail), comme l’a indiqué l’indice de confiance des consommateurs du Conference Board, qui a ralenti en janvier pour le second mois consécutif.

Il faudra suivre avec attention l’interprétation de Jerome Powell concernant les premières annonces et politiques de Trump. La Fed est rassurée par la récente baisse de l’inflation sous-jacente (core CPI et PCE à 0,2 %), mais reste vigilante face aux effets de la politique commerciale et migratoire de Trump.

Pourquoi les menaces de tarifs douaniers de Trump pourraient inquièter davantage la Fed qu’en 2018: Autrefois, personne n’avait l’habitude d’augmenter les prix. Aujourd’hui, après la forte inflation de 2021-2023 (que la Fed a jugée à tort comme transitoire), les entreprises et les travailleurs ont une meilleure mémoire musculaire pour demander des prix et des salaires plus élevés.

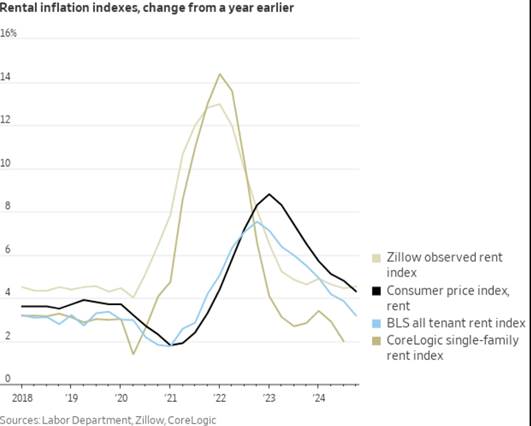

Pour le moment, de nombreuses composantes ont contribué à atténuer l’inflation sous-jacente aux Etats-Unis. Les prix des biens ont augmenté assez faiblement, de +0,1% sur un mois, malgré une progression encore élevée des prix des voitures d’occasion, à +1,2% sur un mois. La hausse des prix des services reste trop élevée, mais connait une modération générale progressive pour le quatrième mois de suite. On constate même un troisième mois consécutif de légère modération pour le poste logement («shelter»), si important avec un poids de 36,7% dans l’indice global d’inflation. C’est une réserve de désinflation non négligeable pour la banque centrale américaine. Avec les effets de base a priori favorables le mois prochain, on peut s’attendre à une décrue supplémentaire pour le core CPI de janvier. la croissance des loyers des maisons unifamiliales a augmenté de 1,5 % pour l’année terminée en novembre, soit la plus faible augmentation en 14 ans. Cela suggère qu’une désinflation continue des logements est à prévoir.

Si la politique économique de la nouvelle administration risque d’être structurellement plus inflationniste à moyen terme, les effets se feront plutôt sentir en 2026. La lutte contre la dépense publique et la réduction de la taille de l’administration fédérale pourraient avoir des conséquences négatives sur l’activité et le marché du travail dans un premier temps.

La Fed considère que la politique monétaire reste contraignante, ce qui plaide pour un ajustement si l’inflation continue de baisser. Les membres les plus hawkish estiment que la Fed s’approche du taux neutre (estimé à 3,9 %), tandis que les plus dovish pensent qu’il est plus bas, justifiant ainsi plusieurs baisses de taux. L’élément le plus notable est que la Fed ne veut pas s’engager sur un calendrier précis et préfère attendre davantage de données avant de trancher. L’accent est mis sur l’évolution des mesures d’inflation à court terme et sur l’impact incertain des nouvelles politiques économiques. Dans ce contexte, nous anticipons encore deux baisses de taux directeurs de la Fed de 25 pb au premier semestre 2025 (à 3,75-4 %), ce qui accompagnera la stabilité des taux souverains américains (4.5%-4.75%) et évitera d’atteindre le niveau de 5 % sur le 10 ans américain, un signe avant-coureur de stress sur les marchés.

Taux US

{kind=link}