ACTIONS : PLUS DE PRÉFÉRENCE GÉOGRAPHIQUE À COURT TERME

A court terme, nous réduisons l’écart d’opinion que nous avions entre les marchés européens et américains. Nous n’avons plus de préférence géographique. La raison essentielle est que nous réduisons la probabilité d’une escalade de la guerre commerciale totale à court terme avec l’Europe qui, contrairement aux autres zones, dispose de l’arme de la réglementation pour favoriser les négociations avec le président Trump. La deuxième raison est monétaire. En effet, les dernières réunions de la Fed et de la BCE ont démontré que cette dernière baissera ses taux d’intérêt en dépit du statut quo de de son homologue américaine ce qui devrait soutenir la distribution de crédit, maintenir un dollar fort et favoriser les multinationales européennes. De plus, nous pensons qu’à l’image de ce qui s’est passé à Gaza, des pourparlers entre Vlodymyr Zelensky et Vladimir Poutine seront mis en place et créeront un appel d’air en faveur de l’Europe.

La méthode carotte/bâton/carotte de Donald Trump va créer une volatilité constante durant l’année

ACTIONS US : quelques fragilités à court terme, malgré des perspectives positives

Les valorisations aux États-Unis et le positionnement des investisseurs atteignent déjà des niveaux très élevés. Chaque déception sera sévèrement punie. Nous restons optimistes pour l’année sur le marché US. De nombreuses secteurs vont bénéficier des mesures de Donald Trump (déréglementation, réformes potentielles de l’impôt sur les sociétés). Pour le moment, nous ne remettons pas en question les atouts des États-Unis : une croissance remarquablement soutenue, d’énormes moteurs d’investissements technologiques, une productivité en hausse et, désormais, avec le retour de Donald Trump à la Maison-Blanche, une nouvelle vague de déréglementation.

La volatilité de décembre-janvier souligne une vision d’une année plus volatile à venir. Il faut s’attendre à des périodes d’anxiété et à des fluctuations du marché, mais dans une trajectoire globalement positive. Il y a certes de nombreuses incertitudes concernant les politiques potentielles, l’évolution de l’inflation et la communication de la Fed sans oublier les risques liés aux gros titres sur le commerce et les tarifs douaniers. Ces facteurs ont montré leur capacité à générer de la volatilité, du bruit et à influencer le sentiment du marché.

Vix (volatilité implicite du marché US)

Cependant, l’économie US fait preuve de résilience et l’inflation devrait montrer des signes de modération comme nous l’indiquions dans notre Flash de janvier. Le sentiment de marché est plus pessimiste et permet d’éviter, d’une certaine manière, toute sur-réaction excessive.

Cela offre, selon nous, un équilibre favorable entre risque et rendement. Il faut s’attendre à des fluctuations du sentiment au fil de l’année, mais il convient de rester pragmatique et agile.

En fin de mois, le nouveau président américain montre un nouveau visage. Il s’est déjà contredit 2 fois sur ses intentions en ce qui concerne la politique commerciale envers la Chine, préférant dorénavant la négociation et l’intimidation plutôt que la mise en place unilatérale des droits de douane sans sommation. Ilsemble entrouvrir la porte à la recherche d’une solution apaisée. « Nous avons un très grand pouvoir sur la Chine, ce sont les droits de douane, et ils n’en veulent pas, et je préférerais ne pas avoir à l’utiliser. Mais c’est un pouvoir énorme sur la Chine »

De son coté, une porte-parole du ministère chinois des Affaires étrangères, Mao Ning, a réaffirmé que les différends commerciaux avec les Etats-Unis pouvaient être résolus par le « dialogue et la consultation ». Soulignant pour l’occasion que « la coopération économique et commerciale entre la Chine et les Etats-Unis est mutuellement bénéfique ».

Au-delà des interventions « chocs » de Trump, il existe une voie dans laquelle la Chine échappe au scénario du pire sur les droits de douane. L’arme des droits de douane reste une épée de Damoclès pour les entreprises européennes et chinoises ayant cherché ces dernières années des relais de croissance auprès des consommateurs américains. Les excédents commerciaux de l’Europe et la chine sont importants et les fragilisent vis-à-vis de Trump et ses menaces.

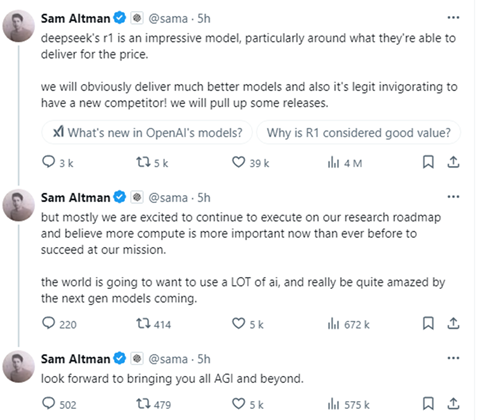

Même s’il est beaucoup trop tôt, l’épisode DeepSeek (une startup chinoise, DeepSeek, a dévoilé la semaine dernière un modèle d’intelligence artificielle à l’architecture ouverte, assurant qu’il était capable de concurrencer OpenAI ) démontre que les américains n’ont pas le monopole de l’innovation et de la croissance et qu’il ont aussi des fragilités et de la concurrence en dehors des prix pratiqués. L’entreprise développe des modèles d’IA en code source ouvert, ce qui signifie que l’ensemble de la communauté des développeurs peut inspecter et améliorer le logiciel. Son application mobile s’est hissée en tête des téléchargements sur l’iPhone aux États-Unis après sa sortie début janvier.

Le succès de DeepSeek pourrait inciter les fournisseurs américains à baisser leurs prix, et son approche libre pourrait accélérer l’adoption de modèles avancés de raisonnement par l’IA, ce qui pourrait conduire à des appels à la réglementation. Elle remet également en question les dépenses considérables d’entreprises telles que Meta et Microsoft qui se sont toutes deux engagées à investir 65 milliards de dollars ou plus cette année, principalement dans l’infrastructure de l’IA. En résumé, DeepSeek-R1 permet de proposer un prix de $2,19 par million de réponses générées contre $60 actuellement pour ChatGPT. Ce cas pourrait montrer que des modèles efficaces peuvent rivaliser avec des dépenses beaucoup plus modestes. La menace pour l’écosystème US est prise au sérieux comme le confirme Sam Altam ( PDG d’OPEN AI).

Réponse sur X de Sam Altam

En terme sectoriel, nous continuons de privilégier le secteur bancaire. Les mastodontes américains viennent de publier de très bons résultats pour le quatrième trimestre 2024, marquant une fin d’année dominée par la résilience économique et les tensions sur les taux d’intérêt. La repentification et la dérégulation devraient permettre une croissance des résultats substantielle pour 2025. Les deux dernières années ont été décevantes pour le secteur manufacturier américain. Malgré de vastes programmes fiscaux conçus pour soutenir l’industrie, la production domestique a stagné. Nous pensons que la nouvelle année marquera un tournant et que la production manufacturière rebondira. Nous anticipons des vents favorables pour le secteur manufacturier. La confiance des entreprises a bondi après l’élection de Trump, et les fabricants se montrent optimistes quant à leurs perspectives de production. Les dépenses en équipements devraient bénéficier de l’essor de la construction d’usines observé ces trois dernières années : les entreprises privées ont investi près de mille milliards de dollars dans ces industries subventionnées sous l’administration Biden. Par ailleurs, les investissements dans l’intelligence artificielle connaissent une forte croissance et devraient se poursuivre. Malgré un concurrence plus intense à venir, cela confirme que l’IA reste au cœur du déploiement stratégique des Etats-Unis face notamment à la Chine. Les entreprises de l’ensemble de la chaine de valeur restent des investissements à privilégier même si la volatilité va s’accentuer.

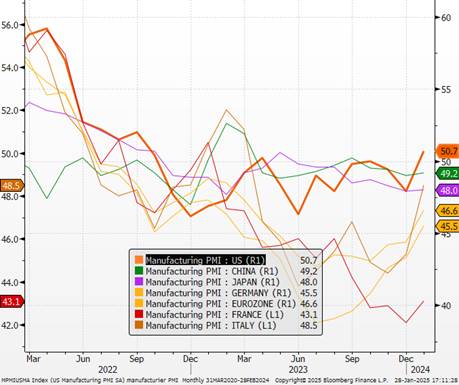

PMI manufacturier

ACTIONS Europe : retour des flux sur espoir de Cessez le Feu

Si les indices PMI peuvent indiquer qu’un point bas pour l’activité a été atteint en fin d’année 2024, il s’agira de lever les incertitudes qui persistent en ce début d’année (brouillard politique en France et en Allemagne, tensions commerciales avec les Etats-Unis) afin de permettre un réel rebond de la confiance des ménages et des chefs d’entreprises. Ce rebond s’explique par l’amélioration du secteur manufacturier (effet restockage lié en partie aux craintes de droit de douane). Si Trump parvient à mettre fin (ou faire penser qu’il mettra fin) à la guerre en Ukraine, cela pourrait améliorer l’ambiance de l’autre côté de l’Atlantique. L’épisode du cesser le feu à Gaza montre que les annonces peuvent se faire (même si la probabilité est plus réduite). Renoncer ou abaisser les niveaux d’augmentation des tarifs douaniers sur l’Europe serait un autre grand soulagement pour l’investissement. Nous allons être pour quelques mois finalement dans une période de négociation. N’oublions pas qu’un des principaux bénéficiaires des exportations vers les US est l’Italie (et l’Allemagne bien évidemment). Giorgia Meloni est, parmi les grands dirigeants européens, la seule proche de Donald Trump. Début janvier, la cheffe du gouvernement italien a effectué un aller-retour surprise en Floride pour rencontrer le président américain élu qui s’est réjoui d’avoir à ses côtés « une femme fantastique qui a conquis l’Europe ».

En dernier lieu, l’élection allemande pourrait également apporter un regain d’optimisme, si son issue signale une révision de la limite des dépenses publiques du pays. Les électeurs se rendront aux urnes en février, mais n’auront probablement pas de nouveau gouvernement avant le printemps.

Taux BCE et anticipations en juin 2025

La Banque centrale européenne devrait continuer de ramener sa politique monétaire en territoire accommodant ces prochains mois avec des nouvelles baisses de 25 pb lors de chaque réunion (jusqu’à 2%). La poursuite de l’assouplissement des conditions financières soutiendra la consommation mais aussi la reprise de la dynamique de crédit. L’enquête sur les prêts bancaires du 4e trimestre 2024 de la Banque centrale européenne a révélé que les conditions de prêt se stabilisent après s’être considérablement améliorées au cours des deux dernières années. Ces éléments permettront de soutenir la croissance européenne en fin d’année. Les actions européennes à court terme pourraient retrouver de l’attrait comme en témoigne le retour des flux en ce début d’année.

Sondage élections allemandes

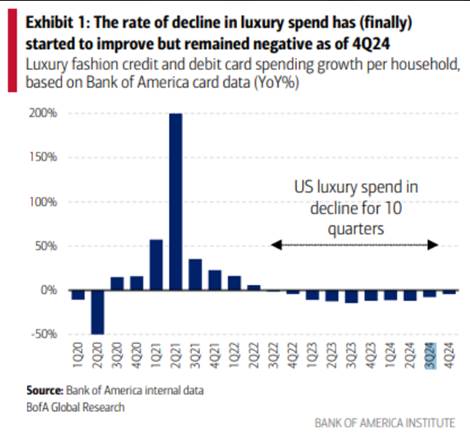

En terme sectoriel, nous privilégions les valeurs à rendement (services aux collectivités) qui vont être soutenues par leurs dividendes. Le secteur bancaire, dont la profitabilité s’est encore améliorée, profitera du retour de la distribution de crédit. Les hausses des budgets de défense ne seront pas remises en cause par un cessez le feu en Ukraine. Les grands acteurs exposés à la croissance US profiteront encore de l’économie américaine, impulsée par les programmes de Trump. Nous restons encore négatifs sur les secteurs trop cycliques et présentant une fragilité trop importante vis-à-vis des droits de douane (automobile, luxe, spiritueux). Sur le secteur du luxe, les dépenses de consommation semblent se stabiliser aux US et permettront de sélectionner quelques dossiers.

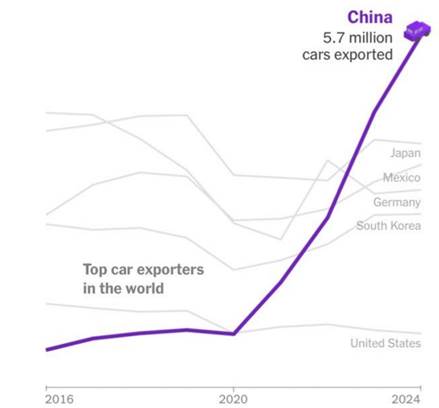

En Europe, le secteur automobile emploie 13 millions de personnes. Les constructeurs automobiles européens ont non seulement perdu des parts de marché en Chine, mais les exportations de voitures chinoises vers d’autres marchés ont explosé. Les Européens ne peuvent tout simplement pas se permettre de perdre le marché américain à cause des tarifs douaniers et seront prêts à des concessions importantes.

ACTIONS CHINE : en attendant les négociations

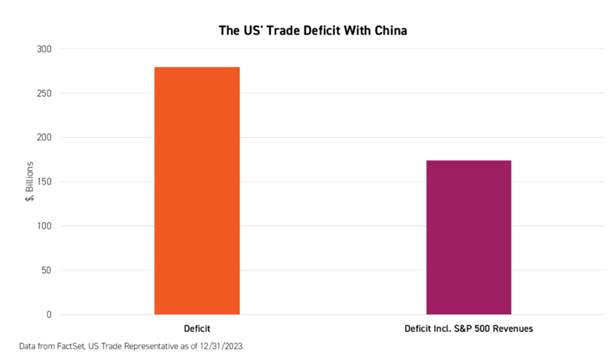

Pour l’instant, nous réduisons la probabilité d’une guerre commerciale totale avec la Chine, surtout après une conversation « amicale » avec le président Xi Jinping, au sortir de laquelle il a déclaré « préférer ne pas à avoir à utiliser les droits de douanes sur la Chine. » L’année 2025 reste à haut risque en Chine. La nécessité de relancer la demande domestique est plus que jamais essentielle. Il s’avère que c’est aussi un objectif pour Donald Trump pour les débouchés des entreprises américaines. Les négociations sont donc possibles……. Nous pensons que le président Trump pourrait instaurer des tarifs généraux limités comme point de départ pour négocier avec des partenaires commerciaux clés, y compris la Chine. Selon nous, la probabilité que ces tarifs atteignent le niveau de 60 % précédemment proposé est faible. Bon nombre des plus grandes entreprises américaines génère des revenus significatifs en Chine. Les entreprises du S&P 500 y ont généré plus de 100 milliards de dollars de revenus en 2024. Il est envisageable que le début des négociations implique une augmentation des tarifs sur les importations en provenance de Chine, au-delà du niveau actuel de 19 %. Cependant, ces tarifs pourraient également être mis en place progressivement, voire de manière mensuelle, selon certains membres de l’équipe de transition, laissant ainsi suffisamment de temps pour les négociations. Le futur secrétaire au Trésor, Scott Bessent, un investisseur macroéconomique mondialement respecté, comprend les conséquences des tarifs et la manière dont les économies américaine et chinoise sont interdépendantes. L’un des conseillers, Elon Musk, comprend également l’importance de la Chine, qui représente 25 % des revenus de Tesla. Le président Trump a invité le président Xi à son investiture. Étant donné que les visites d’État nécessitent des mois de préparation, Xi n’a pas pu y assister en personne, mais il a envoyé le vice-président chinois, Han Zheng.

Nous restons neutres sur les actions asiatiques pour le moment. Les valorisations sont un soutien et le mois de janvier semble montrer qu’une voie est possible pour éviter une escalade commerciale qui sera néfaste pour la chine mais aussi pour l’ensemble du marché. Il faudra de toutes les manières attendre en mars l’issue de la troisième session annuelle de la 14ème Assemblée Populaire Nationale pour connaître le détail des nouvelles mesures de relance budgétaire.

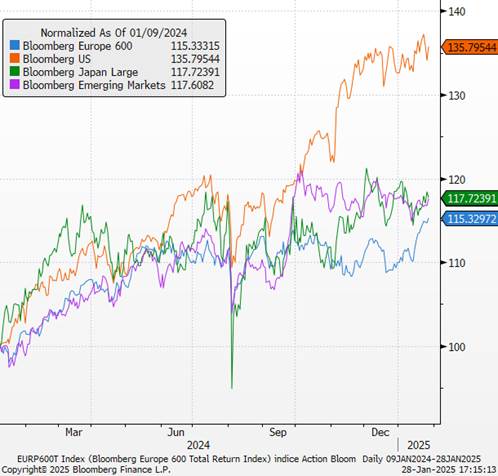

Indices actions sur 1 an

OBLIGATIONS

Nous adoptons des tactiques différentes entre les zones géographiques.

Aux États-Unis, nous préférons des durations courtes et recherchons des rendements encore appréciables en USD. Sur la partie Européenne, nous pensons qu’il faut être sur des durations plus longues et de la qualité pour profiter des baisses de taux à venir

Souverains États-Unis : une désinflation fragile qui reste en cours pour l’instant.

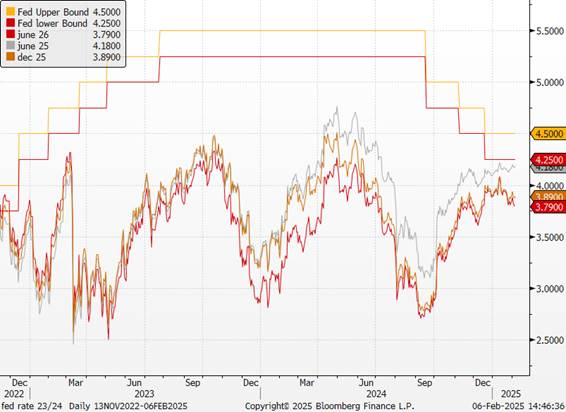

Le marché obligataire américain continue d’évoluer sous l’effet de forces contradictoires : une politique monétaire plus accommodante de la Fed, des déficits budgétaires croissants et une crainte sur l’impact des politiques de Donald Trump. Pour l’instant, nous ne remettons pas en cause notre scénario de 2 baisses des taux en 2025 au maximum (le risque étant dorénavant une moindre baisse).

Taux Fed et anticipations sur les futures

La hausse des prix aux Etats-Unis a accéléré en décembre mais elle est conforme aux attentes. La bonne nouvelle du rapport provient du fait que l’inflation sous-jacente (« core CPI ») baisse enfin, à 3,2% en glissement annuel après 3 mois de stagnation à 3,3%. De nombreuses composantes ont contribué à atténuer l’inflation sous-jacente aux Etats-Unis. La hausse des prix des services reste trop élevée, mais connait une modération générale progressive pour le quatrième mois de suite. On constate même un troisième mois consécutif de légère modération pour le poste logement («shelter»), si important avec un poids de 36,7% dans l’indice global d’inflation. C’est une réserve de désinflation non négligeable pour la banque centrale américaine. Avec les effets de base a priori favorables le mois prochain, on peut s’attendre à une décrue supplémentaire pour le core CPI de janvier. « Le processus de désinflation est en cours. Mais nous ne sommes toujours pas à notre objectif de 2 %, et il faudra encore du temps pour l’atteindre de manière durable » déclare John Williams, président de la Fed de New York. De nombreux indicateurs suggèrent que le marché du travail reste robuste, réduisant l’urgence pour les responsables de la Fed de continuer à réduire les taux. La Fed veut terminer le travail et reste patiente. Comme nous l’écrivons depuis plusieurs semaines, le rebond des rendements était devenu une véritable source d’inquiétude, que ce soit pour les consommateurs ou pour les gouvernements confrontés à une lourde charge de la dette. Le rendement des bons du Trésor à 10 ans a été extrêmement sensible à des changements relativement minimes des perspectives. L’enjeu pour les marchés est d’éviter un scénario d’inversion de la politique monétaire lié aux incertitudes en ce qui concerne les politiques budgétaires, commerciales, migratoires et réglementaires. Les membres du Fed restent très attentifs aux décisions que prendra D. Trump dans ses premiers mois d’exercice du pouvoir. Notre fourchette reste sur le 10 ans US entre 4.5% et 5%. Nous passons négatif sous les niveaux actuels et préférons détenir de la trésorerie en USD à 4.25% pour éviter à court terme des pertes en capital.

CREDIT US : le rendement avec une faible duration

En ce qui concerne les crédits, les emprunteurs les plus fragiles souffriront de la guerre commerciale si les chaînes d’approvisionnement sont perturbées et si les coûts des intrants augmentent. Les entreprises suspendent déjà leurs dépenses d’investissement et leurs embauches en attendant de comprendre la situation. La hausse des coûts du service de la dette et la baisse des bénéfices pourraient transformer davantage d’entreprises américaines en zombies (celles qui ne génèrent pas suffisamment de revenus pour couvrir leurs charges d’intérêts). Cela signifierait à terme un taux de défaut plus élevé qui est loin d’être intégré dans un marché du crédit. Selon Bloomberg, au 31 janvier, 589 membres du Russell 3000 n’avaient pas généré suffisamment de revenus d’exploitation au cours des 12 mois précédents pour couvrir leurs charges d’intérêts répertoriées. C’est en hausse par rapport à 570 un an plus tôt et cela inclut certaines des plus grandes masses de dettes des indices de crédits américains, comme Boeing, Warner Bros. Discovery et Intel.

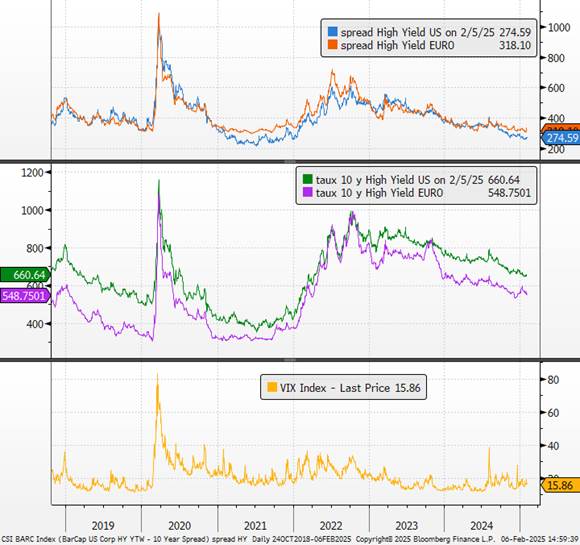

Nous privilégions des durations courtes aux Etats-Unis au vu de la courbe des taux et des risques sur la politique commerciale US. Les taux de rendement restent appréciables compte tenu des spreads mais surtout grâce au niveaux des taux d’état. Nous privilégions le HY dont le rendement permettra de profiter des primes de risques en dépit de la volatilité. Au niveau de l’Investment grade, nous gardons dorénavant une certaine prudence sur les durations plus longues compte tenu des niveaux de spreads très serrés.

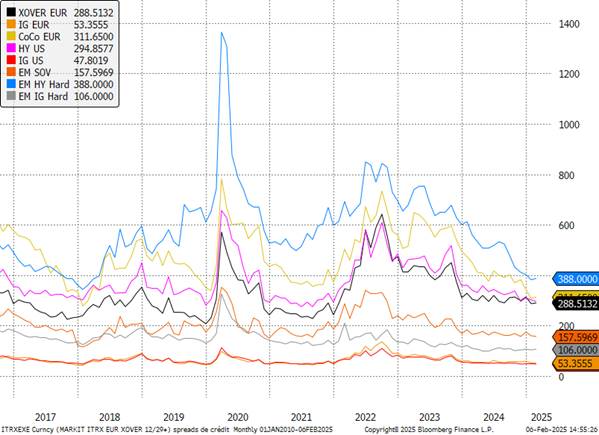

Spreads HY

Souverains EUROPE : la BCE à la rescousse

La poursuite de la décélération de l’inflation et le manque de moteurs de croissance en zone euro amène la BCE de continuer à réduire ses taux en 2025 de manière agressive. Sans surprises, elle a procédé à une nouvelle baisse de taux de 25bp pour porter son taux directeur à 2.75%. Les gouverneurs semblent plus inquiets par la croissance que par l’inflation. La BCE reste confiante dans le retour de l’inflation à l’objectif :

« le processus de désinflation est en bonne voie. La hausse des salaires s’atténue comme attendu » . Depuis le dernier comité de décembre, les données ont globalement évolué en ligne avec les prévisions. Interrogée sur le peu de progrès de l’inflation des services, Christine Lagarde a précisé que tous les indicateurs pointent sur un ralentissement des salaires : rémunérations par employé, indicateur Indeed, salaires négociés, emplois vacants « Nous sommes attentifs aux services, en grande partie sensibles aux salaires et notre attention porte aussi sur les « Late comers », les retardataires comme les assurances qui augmentent leurs tarifs avec retard.» Les enquêtes de la BCE faisaient état d’une moindre volonté des entreprises de passer des hausses de prix en ce début d’année par rapport à 2024. Les risques pesant sur la croissance restent néanmoins orientés à la baisse, notamment si la consommation et l’investissement ne se redressent pas comme prévu. Interrogée sur les effets de la politique américaine de l’administration Trump pour l’Europe, elle a estimé que peu de choses tangibles avaient été annoncées jusqu’à présent et que la BCE en tiendrait compte en temps voulu.

Les conditions de financement restent restrictives. Sur le dernier trimestre 2024, la croissance de la zone euro marque le pas proche de 0. Comme indiqué à Davos, le taux monétaire normatif est plutôt vu autour de 1.75%-2.25%. Vu la confiance de C. Lagarde dans le processus de désinflation, nous estimons qu’une nouvelle baisse le 6 mars est très probable. Une pause en avril reste encore dans les anticipations mais nous estimons que la BCE fera le choix de baisser à nouveau ses taux directeurs pour au moins atteindre la borne haute du taux normatif qui vient d’être communiqué. Nous visons 2% voire 1.75% dès le mois de juillet.

Nous avions pris le parti de surpondérer les titres souverains de la zone Euro compte tenu de la hausse des taux en début d’année qui n’était justifiée que par la peur d’une contagion américaine. Nous sommes dorénavant neutres sur l’ensemble de la courbe avec toujours une préférence sur les pays périphériques.

Taux 10 ans

Europe le crédit : de la duration avec une meilleure qualité

La dynamique de croissance est menacée et nous pensons que les spreads de crédit des notations les plus faibles pourraient en pâtir. Le marché du crédit a bénéficié en janvier d’un marché primaire soutenu, avec une forte demande en ce début d’année. L’essentiel de la baisse des taux de rendement devrait provenir de la diminution des taux sans risque, impulsée par l’action de la banque centrale. La faiblesse indéniable des spreads de crédit témoigne de la bonne tenue de l’univers de la dette d’entreprise, mais d’un potentiel de resserrement désormais assez limité. Même si les flux vers la classe d’actifs ont commencé à diminuer, en raison de la cherté de ce marché, elle continue de bénéficier de l’attrait de son rendement sur l’investment grade et des bons fondamentaux des entreprises. Sur l’IG, les fondamentaux résistent avec une stabilisation des leviers d’endettement sur leur moyenne de long terme autour de 2,5 fois l’Ebitda (excédent brut d’exploitation). Les fondamentaux des banques en Europe sont également solides et devraient le rester en 2025.

Contrairement à la zone US, nous préférons opter pour une meilleur qualité d’émetteur mais allonger la duration pour profiter de taux encore attractifs sur la partie longue. Si le portage justifie de maintenir les positions sur le crédit, il faut privilégier l’IG dont les subordonnées financières et les hybrides corporate et être sélectif sur le HY. En cas de ralentissement marqué, qui n’est pas notre scénario central, il y a davantage de risque sur ce dernier segment d’autant que les spreads sont historiquement serrés.

Sur la partie la plus basse du HY, le simple B, il faut rester sur des maturités courtes. Il est possible que les primes de crédit s’écartent légèrement sur des épisodes de volatilité, mais pas de manière significative sauf en cas de récession que nous n’anticipons pas . Nous mettrons à profit tout écartement de 50-60 pb pour renforcer nos positions et revenir plus positifs sur le crédit.

Spreads de crédits

USD : au gré des Tarifs

Le mouvement du dernier trimestre reflétait correctement la victoire de Donald Trump et la perception de l’application de son programme potentiel dans une première étape. Plusieurs mesures annoncées visent à renforcer la compétitivité de l’économie américaine et à limiter la baisse de l’inflation.

Cependant, un différentiel de taux d’intérêt potentiellement plus élevé et plus durable en faveur de la zone dollar n’est pas encore pleinement valorisé. La Banque centrale européenne devrait accompagner le ralentissement de la zone euro par une baisse des taux plus importante que ce que le marché anticipe actuellement. Notre scénario de base reste inchangé pour le début de l’année 2025 : reprise molle, inflation faible, taux terminal de la BCE à 2% voire juillet. La liste des risques sur l’économie européenne est très longue : tensions commerciales, prix de l’énergie, politique intérieure, dynamique de croissance intérieure hétérogène. Les risques occupent une place importante, et malheureusement, les risques baissiers continuent de dominer le continent alors même qu’il est encore difficile d’intégrer une trop forte incertitude commerciale pour l’instant.

De son côté, la Fed va observer les effets de la nouvelle politique de Trump et être contrainte de largement ralentir son assouplissement monétaire. Au-delà des droits de douane, c’est la politique migratoire de Donald Trump qui soulève des interrogations pour la Fed. La politique migratoire restrictive de Trump risque de provoquer des pénuries de main-d’œuvre. Cela entraînera une accélération de la croissance des salaires, rendant la politique de la nouvelle administration inflationniste, avant même de prendre en compte les tarifs douaniers. Ce décalage entre les politiques monétaires et de croissance des deux zones pourrait accentuer la pression sur l’euro et ramener le cours euro-dollar à la parité d’ici à la fin de l’année 2025. Notre fourchette d’intervention depuis le mois de décembre est passé de 1 à 1.05. Cependant, Donald Trump soufflera le chaud et le froid dans les prochaines semaines. Les volatilités sur le change seront plus importantes liées en partie à la rhétorique sur les tarifs douaniers. Le dollar reste l’actif de diversification face aux autres actifs. En effet, les tensions inflationnistes ou commerciales dommageables pour ces derniers renforceraient mécaniquement la devise américaine.

EURO-USD

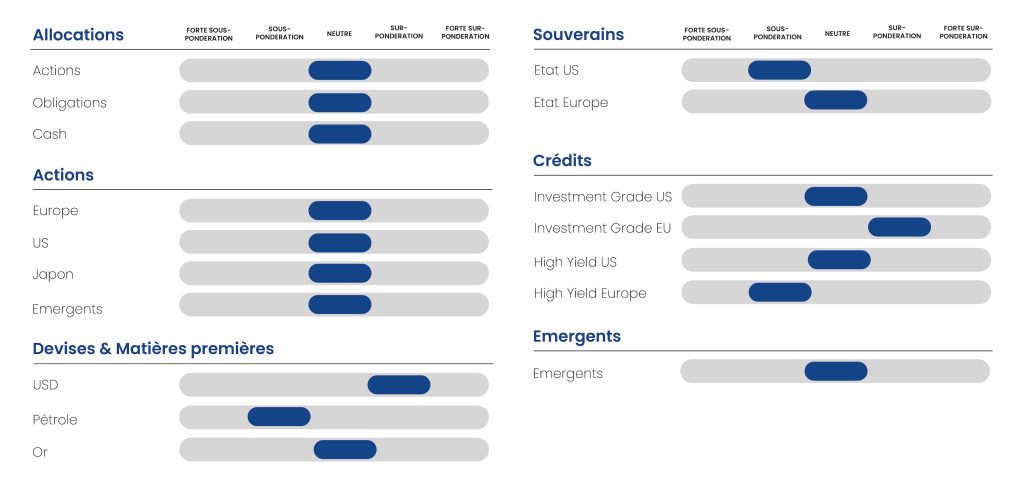

TABLEAU D’ALLOCATION

{kind=link}