Les trois informations de la semaine à ne pas manquer

- Élections allemandes : une situation politique moins fragmentée apporte de l’apaisement

- L’escalade des tarifs se poursuit

- Crédit et salaires : deux bonnes nouvelles pour la BCE

- Chart of the Week: Graphique de la semaine : au Japon, le taux de natalité a encore chuté en 2024

Élections allemandes : une situation politique moins fragmentée apporte de l’apaisement

L’Allemagne a élu un nouveau parlement. Selon les résultats officiels préliminaires, l’alliance conservatrice CDU/CSU, dirigée par Friedrich Merz, a remporté l’élection avec 28,5 % des voix, devant l’extrême droite AfD, qui a obtenu 20,8 %. Notamment, l’AfD a réalisé une percée historique (20,8 %), tandis que les sociaux-démocrates du SPD ont perdu du terrain (16,4 %). Le chancelier sortant Olaf Scholz n’a pas réussi à convaincre de nombreux électeurs indécis de soutenir son parti social-démocrate, qui a enregistré son pire résultat depuis la Seconde Guerre mondiale. Les Verts et le parti de gauche Die Linke ont également obtenu des sièges au parlement. Cependant, le parti de gauche anti-migrants BSW et le parti libéral FDP n’ont pas atteint le seuil requis de 5 % pour entrer au parlement.

Les perspectives budgétaires pourraient être compliquées par le fait que l’AfD et Die Linke détiennent ensemble 216 sièges (34,3 %) au parlement, pouvant potentiellement former une minorité de blocage constitutionnelle contre la réforme du frein à l’endettement ou la création d’un fonds de défense hors budget, qui nécessiterait une majorité constitutionnelle des deux tiers. Toutefois, la véritable minorité de blocage opposée au frein à l’endettement était composée de l’AfD et du FDP. Le parti de gauche Die Linke a plaidé pour un assouplissement du « frein à l’endettement » afin de permettre une augmentation des investissements publics, notamment dans le logement social. Son programme proposait d’investir 20 milliards d’euros par an dans le logement à but non lucratif, ce qui nécessiterait de dépasser les limites d’endettement actuelles fixées par la constitution allemande. Cette position contraste avec celle de l’AfD et du Parti libéral-démocrate (FDP), tous deux opposés à la levée du frein à l’endettement. Cependant, les négociations avec ce parti feront l’objet de discussions et de préoccupations concernant une éventuelle dérive budgétaire.

Il y a une probabilité plus élevée que le frein à l’endettement (qui limite le déficit à 0,35 % du PIB) soit modifié. En effet, bien qu’une majorité des deux tiers soit requise, le soutien combiné des principaux partis potentiellement favorables (CDU/CSU sous conditions, SPD, les Verts et Die Linke) représente plus de 76 % des voix. Il est clair que les discussions seront difficiles concernant l’allocation des dépenses supplémentaires, mais si un résultat favorable est atteint, ce serait une bonne nouvelle pour l’économie allemande. En outre, la perspective d’un paysage politique moins fragmenté en Allemagne qu’auparavant est largement rassurante. Une coalition traditionnelle à deux partis entre la CDU/CSU et le SPD est hautement envisageable. Les partenaires européens de l’Allemagne espèrent la formation rapide d’un gouvernement exécutif. Friedrich Merz, qui avait précédemment déclaré vouloir former un gouvernement d’ici Pâques, devrait se tourner vers le SPD. Cette alliance, connue sous le nom de « grande coalition », entre les deux partis qui ont dominé la politique d’après-guerre, est également l’option privilégiée par les Allemands, en quête de stabilité après les conflits constants au sein du gouvernement tripartite d’Olaf Scholz avec les Verts et le FDP libéral.

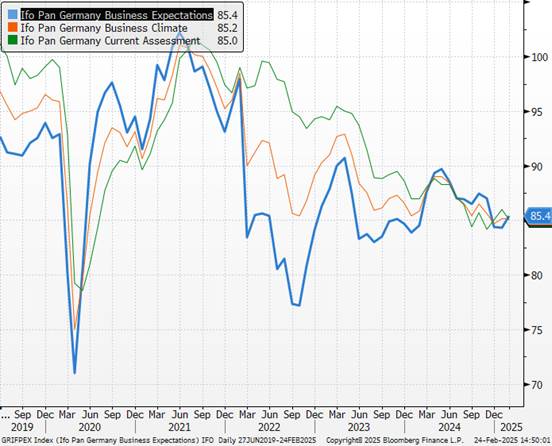

Friedrich Merz bénéficie du soutien de nombreux dirigeants européens, mais ses positions sur la politique étrangère et de défense européenne suscitent des débats et des inquiétudes parmi d’autres partenaires. Merz a critiqué la politique étrangère et de sécurité européenne, la qualifiant d’« état de désolation ». Il a également appelé à une plus grande indépendance européenne en matière de défense, suggérant une alternative à l’OTAN sous sa forme actuelle. Les entreprises allemandes ont de grandes attentes envers le nouveau gouvernement après les élections, comme en témoigne l’indice du climat des affaires Ifo. Bien que les attentes des entreprises se soient améliorées, l’évaluation de la situation actuelle s’est fortement détériorée..

Indice Ifo (Climat des affaires en Allemagne)

Notre opinion : Nous estimons qu’il s’agit d’un résultat positif pour la confiance dans les actifs allemands. Une plus grande stabilité et l’absence de chantage politique de certains partis pour maintenir la cohésion gouvernementale sont rassurantes en matière de gestion d’un déficit budgétaire appelé à augmenter. Les positions de Merz devraient bénéficier aux actions allemandes en général, en particulier aux valeurs industrielles et de défense, ainsi qu’aux entreprises de taille intermédiaire allemandes. Le MDAX, qui représente les entreprises de taille moyenne en Allemagne, est également un segment attractif, visant à tirer parti des prochaines baisses de taux d’intérêt de la Banque centrale européenne et d’un éventuel cessez-le-feu en Ukraine. Étant donné que le MDAX est étroitement lié à l’économie allemande, il est le plus à même de bénéficier de ces perspectives. Les dépenses de défense pourraient être organisées via des mécanismes européens, contournant ainsi le frein à l’endettement allemand, tandis que le parti de gauche Die Linke est susceptible de soutenir des changements dans l’investissement en infrastructures. En revanche, les taux d’intérêt à long terme devraient rester élevés (en raison des besoins de financement accrus), malgré les baisses de taux de la BCE, entraînant un accentuation de la pente de la courbe des taux. En effet, Die Linke pourrait disposer d’un pouvoir de négociation en tant qu’acteur potentiel de la minorité de blocage.

L’escalade des tarifs se poursuit

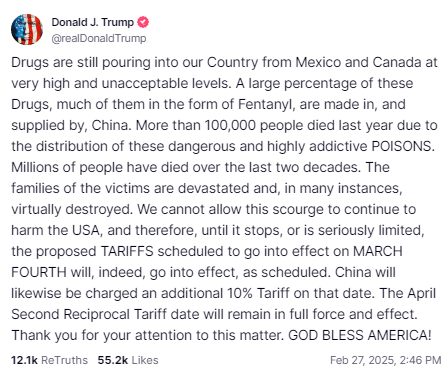

Jour après jour, les annonces commerciales de Donald Trump continuent de façonner l’agenda. Après avoir semé le doute mercredi, le président a finalement confirmé hier soir qu’un tarif de 25 % sur les importations en provenance du Mexique et du Canada entrera en vigueur à partir du mardi 4 mars. La Maison-Blanche justifie cette mesure en invoquant les efforts insuffisants de ces pays pour freiner le trafic de fentanyl vers les États-Unis, un opioïde synthétique responsable de plus de 70 000 décès par overdose dans le pays l’an dernier, selon les Centers for Disease Control and Prevention. Parallèlement, Donald Trump a reconnu des «progrès» sur l’immigration mais insiste sur le fait qu’ils restent insuffisants pour revenir sur sa décision.

Les annonces présidentielles ne s’arrêtent pas là : une taxe supplémentaire de 10 % a été imposée sur les importations chinoises, s’ajoutant aux 10 % déjà mis en place le 4 février. Cette décision, présentée comme une nouvelle tactique de pression contre Pékin, a immédiatement conduit le gouvernement chinois à promettre des mesures de rétorsion. Alors que les négociations entre les États-Unis et la Chine ne sont toujours pas officiellement engagées, cette initiative compromet encore davantage toute possibilité de dialogue. De nombreux économistes redoutent une escalade des tensions bilatérales et un impact négatif sur la croissance économique chinoise, déjà en ralentissement. Les sessions annuelles du Parti communiste chinois, prévues la semaine prochaine, seront suivies de près dans l’espoir d’annonces concernant des mesures de soutien à l’économie.

Ces tarifs pourraient bientôt s’étendre à d’autres partenaires commerciaux. Des sanctions réciproques avec l’Union européenne sont envisagées pour avril dans un contexte de négociations commerciales tendues. « Ce sera 25 % sur toute la ligne, et cela s’appliquera aux voitures et à tout le reste », a déclaré Donald Trump dans la nuit du 26 au 27 février lors de la première réunion de son cabinet à la Maison-Blanche. Il a également réitéré que l’UE avait été « conçue pour escroquer les États-Unis », reprenant une rhétorique qu’il a déjà utilisée par le passé. Pour référence, l’UE représente près de 20 % des importations américaines, avec une part importante provenant du secteur automobile, selon les données de l’Office du représentant américain au commerce.

Déclaration de Donald Trump sur sa plateforme de médias sociaux

Notre opinion : La stratégie de Donald Trump repose sur une segmentation claire entre la politique (réforme administrative, Congrès), la géopolitique (Gaza, Ukraine) et le commerce (le reste du monde). Son approche consiste à augmenter les tarifs douaniers pour financer partiellement des baisses d’impôts, réduire le déficit commercial croissant et les utiliser comme levier de pression sur d’autres États. Le nouveau président doit trouver des sources de financement supplémentaires pour faire adopter son budget au Congrès, une priorité urgente, notamment avec l’extension à venir de la réforme fiscale de 2017. En conséquence, il est probable qu’il accélère son agenda tarifaire dans les prochaines semaines afin de maintenir sa crédibilité budgétaire. Cependant, le rebond de l’inflation complique l’équation économique pour la Maison-Blanche et les responsables de la Réserve fédérale. La Fed devrait adopter une approche attentiste dans les mois à venir, restant prudente face au risque de pressions inflationnistes renouvelées dues aux autres mesures de l’administration. Elle devrait ainsi s’abstenir d’agir, avec une première baisse de taux attendue en juillet—coïncidant, par hasard, avec la fin du cycle accommodant de la BCE. À court terme, les incertitudes prédominent, comme en témoignent les indicateurs de surprises économiques. Si la politique commerciale semble soutenir l’industrie domestique, l’incertitude et l’investissement ne font pas bon ménage. Il conviendra de suivre de près les données sur l’investissement des entreprises dans les mois à venir..

Crédit et salaires : deux bonnes nouvelles pour la BCE

La Banque centrale européenne reçoit des signaux encourageants en ce début d’année : d’une part, la croissance des salaires dans la zone euro ralentit, et d’autre part, le crédit bancaire poursuit sa lente amélioration. Ces deux évolutions soutiennent la stratégie de l’institution monétaire, engagée dans une réduction progressive des taux d’intérêt afin de contenir l’inflation.

Le ralentissement des salaires se confirme. Selon les dernières données publiées, la croissance des salaires négociés dans la zone euro est tombée à +4,1 % en glissement annuel au quatrième trimestre 2024, contre +5,4 % au trimestre précédent. Cette décélération, en ligne avec les prévisions de la BCE, devrait contribuer à limiter la hausse des coûts de production et, à terme, faire baisser l’inflation des services, actuellement bloquée autour de 4 %. Pour rappel, près de 70 % de l’inflation globale est portée par le secteur des services dans plusieurs économies de la zone euro, un point particulièrement surveillé par la BCE. Toutefois, le ralentissement des salaires s’avère moins marqué que prévu, incitant les « faucons » à la prudence. Selon eux, un assouplissement monétaire trop rapide pourrait raviver les pressions inflationnistes, surtout si la croissance se renforce davantage au second semestre.

Parallèlement, les statistiques publiées jeudi par la BCE révèlent une amélioration progressive du crédit dans la zone euro : l’encours des prêts bancaires continue d’augmenter, bien que cette hausse reste modérée. La masse monétaire M3—qui inclut l’ensemble des actifs liquides en circulation, tels que les dépôts à court terme, les fonds et les certificats négociables de moins de deux ans—poursuit également son redressement annuel. Ces chiffres reflètent l’impact des précédentes baisses de taux directeurs, qui se répercutent encore sur l’économie réelle. Malgré un durcissement observé dans certains critères de crédit à la fin de l’année dernière (selon l’enquête trimestrielle de la BCE), la demande de prêts liée à l’investissement demeure stable, soutenant une croissance du PIB estimée à environ 0,3 % en rythme trimestriel..

Masse monétaire des banques centrales

Notre opinion : Pour l’instant, les perspectives de croissance à court terme dans la zone euro restent modestes. Le FMI et la Commission européenne ont récemment prévu une croissance annuelle du PIB d’environ 1,0 % en 2025 (0,8 % selon notre estimation), tout en laissant la possibilité de révisions à la hausse ou à la baisse en fonction de l’évolution des prix de l’énergie et du contexte géopolitique. Néanmoins, l’amélioration du crédit bancaire, combinée à la modération salariale, suggère une trajectoire inflationniste plus maîtrisée. Ces signaux positifs arrivent à point nommé pour la BCE, qui voit dans cette double tendance une validation de sa stratégie : la reprise progressive de l’investissement devrait soutenir la croissance, tandis que le ralentissement des salaires facilitera de nouvelles baisses de taux tout en maintenant l’inflation sous contrôle. Compte tenu de ces tendances, la BCE dispose désormais d’une marge de manœuvre pour poursuivre son cycle d’assouplissement monétaire. Selon plusieurs analystes, l’institution devrait abaisser ses taux directeurs dès mars, suivis de deux autres réductions d’ici la fin juillet, avec une pause en juin. Le taux de dépôt pourrait atteindre 2 % cet été, avec une nouvelle baisse potentielle de 0,25 % à la fin de l’année ou début 2026.

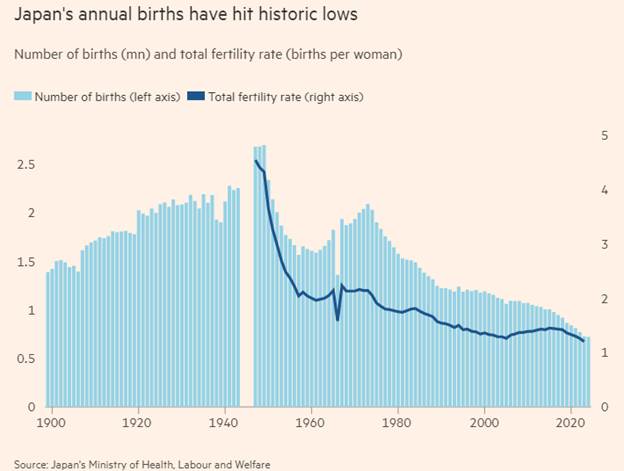

Graphique de la semaine : au Japon, le taux de natalité a encore chuté en 2024

Une année difficile pour le Japon : en 2024, et pour la neuvième année consécutive, le taux de natalité et le nombre de mariages ont continué de diminuer, malgré les efforts du gouvernement pour inverser la tendance. Par ailleurs, la population totale du Japon est tombée à 123,54 millions d’habitants, soit une baisse de 0,46 % par rapport à l’année précédente, selon les données du ministère de l’Intérieur publiées la semaine dernière.

{kind=link}