Les mesures concernant l’immobilier

1. Nouvelle possibilité de réaliser des dons de 100 000 €, exonérés de droits de donation, au profit de descendants, affectés à la résidence principale

Les dons de sommes d’argent en pleine propriété consentis à un enfant, un petit-enfant, un arrière-petit-enfant ou, à défaut d’une telle descendance, à un neveu ou à une nièce, peuvent bénéficier d’un nouvel abattement de 100 000 € sous certaines conditions.

Ces sommes doivent notamment être affectées dans les 6 mois :

- à l’acquisition d’un bien immobilier neuf ou acquis en l’état futur d’achèvement destiné à constituer la résidence principale de la personne qui reçoit le don ou d’un locataire, si le bien est loué par le donataire (à une personne en dehors de son foyer fiscal).

- ou à la réalisation de travaux en faveur de la rénovation énergétique de la résidence principale du donataire.

En outre, le logement doit rester affecté à l’usage de résidence principale du donataire ou d’un locataire selon les cas, pendant au moins cinq ans à compter de la date de son acquisition, ou de son achèvement, ou de la réalisation des travaux de rénovation.

Remarques :

> Chaque donataire peut recevoir un don maximum de 100 000 € par donateur, dans la limite d’un plafond global de 300 000 €. Par exemple pour un enfant, 100 000 € de chacun de ses parents et 100 000 € d’un grand-parent.

> L’abattement s’applique aux dons réalisés entre le 16 février 2025 et le 31 décembre 2026.

2. Vente d’immeubles dans l’ancien : augmentation possible des droits d’enregistrement de 0,5%

Parmi les frais applicables lors de la vente d’un immeuble, parfois appelés globalement « frais de notaire », les conseils départementaux peuvent décider une augmentation des droits d’enregistrement de 0,5%.

En fonction de la décision de chaque département, cette augmentation peut être prise pour une durée de 3 ans, pour les actes passés entre le 1er avril 2025 et le 31 mars 2028.

-> Les départements de Paris et du Rhône ont déjà délibéré en faveur de cette hausse de 0,5%.

Remarque : la hausse ne s’applique pas aux personnes qui achètent pour la première fois un bien destiné à devenir leur résidence principale (sans limitation de montant, contrairement à la première version du texte qui avait fixé un plafond de 250 000 euros).

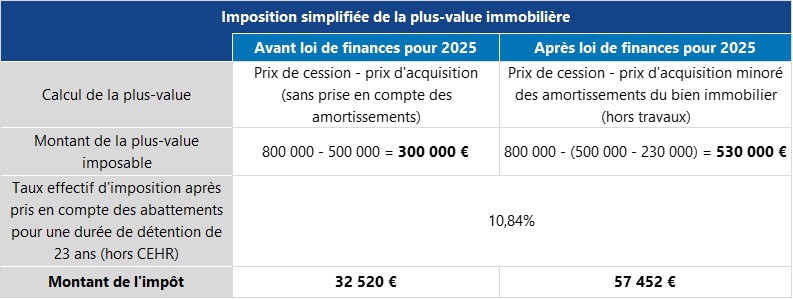

3. Location meublée non professionnelle (LMNP) : modification du calcul de la plus-value en cas de cession d’un bien immobilier

Jusqu’à présent, les amortissements déduits des revenus de la location des loueurs en LMNP n’étaient pas pris en compte dans le calcul de la plus-value lors de la cession du bien.

La loi de finances pour 2025 prévoit désormais que ces amortissements diminuent le prix d’acquisition du bien, ce qui entraine une augmentation de la plus-value lors de la vente (cf. exemple ci-dessous).

Remarques :

> Cette nouvelle mesure, qui supprime un des avantages du LMNP, s’appliquent aux cessions intervenant à compter du 16 février 2025, donc y compris pour les activités déjà en cours.

> Par exception, certains amortissements ne sont pas pris en compte lors de la cession du bien. C’est notamment le cas des amortissements se rattachant à des dépenses de construction, de reconstruction, d’agrandissement ou ceux pratiqués sur des biens situés dans les résidences universitaires, des résidences-services pour seniors, des établissements sociaux ou médico-sociaux et des maisons de retraite médicalisées.

> La plus-value pourra toujours bénéficier des abattements pour durée de détention, à compter de la 6ème année, ce qui permet progressivement de réduire le taux d’imposition, pour bénéficier d’une exonération après 30 ans.

Exemple :

- Acquisition en 2002 d’un appartement de 500 000 €.

- Réalisation de travaux d’aménagements intérieurs pour 60 000 €.

- Amortissements déduits durant la location :

x 230 000 € pour l’appartement.

x 60 000 € pour les travaux d’aménagements. - Cession du bien en 2025 pour 800 000 €.

Les mesures concernant l’impôt des particuliers

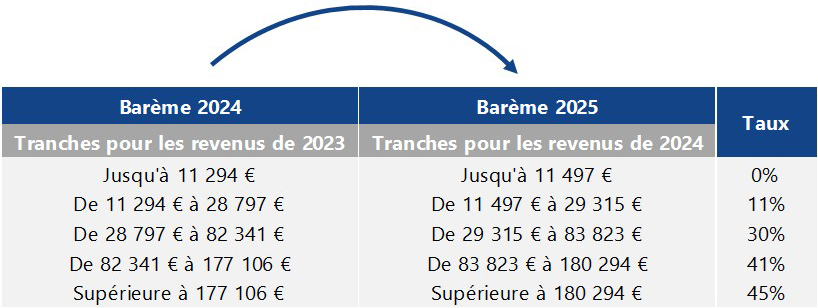

4. Revalorisation de 1,8% du barème de l’impôt sur le revenu, ainsi que des seuils et limites qui y sont associés

L’objectif consiste à neutraliser les effets de l’inflation sur le niveau d’imposition des ménages.

Remarque :

Le gel des tranches hautes, évoqué fin 2024, n’a finalement pas été retenu.

5. L’abattement de 500 000 € pour les dirigeants de PME partant à la retraite est prorogé jusqu’en 2031

Cette possibilité concerne les dirigeants de PME soumises à l’IS qui cèdent leur entreprise à l’occasion de leur départ à la retraite, sous certaines conditions.

Cet abattement est porté à 600 000 € pour les cessions réalisées au profit de jeunes agriculteurs.

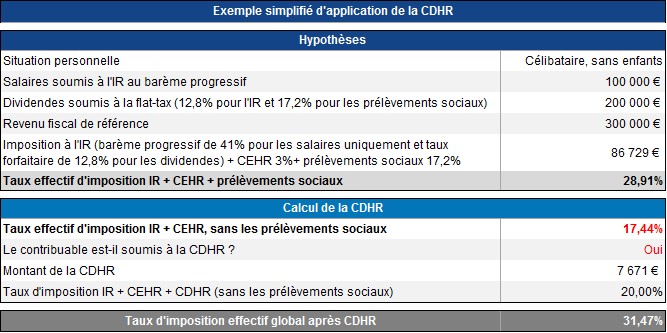

6. Instauration d’une Contribution Différentielle sur les Hauts Revenus (CDHR) visant à assurer une imposition minimale de 20%

Une nouvelle contribution est mise à la charge des contribuables domiciliés fiscalement en France, déjà soumis à la Contribution Exceptionnelle sur les Hauts Revenus (CEHR), c’est-à-dire ceux dont le revenu fiscal de référence dépasse 250 000 € pour une personne seule ou 500 000 € pour un couple.

La CDHR est égale à la différence entre :

- 20% du revenu fiscal de référence,

- et la somme de l’Impôt sur le Revenu (IR), de la CEHR et de certains prélèvements libératoires, mais sans tenir compte des prélèvements sociaux

Cependant, certains retraitements sont nécessaires :

Par exemple, les revenus exceptionnels sont retenus pour un quart seulement de leur montant ou les plus-values retirées d’un PEA de plus de 5 ans ne sont pas prises en compte.

- Au niveau des impôts, il faudra notamment ajouter certains crédits et réductions d’impôts, ainsi qu’une majoration de 12 500 € pour les contribuables soumis à une imposition commune et 1 500 € par personne à charge.

La contribution est due au titre des seuls revenus de l’année 2025 et donnera lieu au versement d’un acompte entre le 1er et le 15 décembre 2025 qui représentera 95% du montant définitif.

En pratique, cette mesure visera plus particulièrement les contribuables qui perçoivent des revenus du capital, tels que des dividendes, taxés à l’impôt sur le revenu au taux forfaitaire de 12,8%, puisque les prélèvements sociaux de 17,2% ne sont pas retenus pour le calcul des 20%. Pour ces revenus, l’imposition pourra atteindre 37,2%, contre 34% précédemment.

7. Fausse domiciliation fiscale à l’étranger : augmentation du délai de prescription de l’administration fiscale à 10 ans

Lorsqu’une personne se prévaut d’une fausse domiciliation fiscale à l’étranger, la loi de finances pour 2025 allonge le délai de prescription de l’administration fiscale jusqu’au 31 décembre de la 10ème année qui suit celle au titre de laquelle l’imposition est due.

Cet allongement concerne l’impôt sur la fortune immobilière, l’impôt sur le revenu, les droits de donation et les droits de succession.

Ce nouveau délai s’applique aux délais de prescription arrivant à expiration à compter du 1er janvier 2025.

8. Dons et réductions d’Impôt sur le Revenu (IR) de 75%

Plusieurs mesures encouragent les dons effectués par les particuliers au profit de certains organismes d’intérêt général ou reconnus d’utilité publique.

- Pérennisation du plafond de 1 000 € pour les dons à destination des organismes d’aide aux personnes en difficulté donnant droit à une réduction d’impôt sur le revenu de 75% (le montant majoré de 1 000 € devait s’arrêter en 2026).

- Extension de ce plafond de 1 000 € aux dons réalisés au profit des organismes d’intérêt général qui luttent contre les violences domestiques.

Remarque :

Le plafond de 1 000 € est commun aux dons réalisés au profit des organismes d’aide aux personnes en difficulté et luttant contre les violences domestiques (un seul plafond).

- Le plafond de 1 000 € permettant également une réduction d’IR de 75% pour les dons réalisés jusqu’au 31 décembre 2025, au profit de la fondation du patrimoine destinés à conserver ou à restaurer le patrimoine immobilier religieux est étendu aux dons en faveur des fondations reconnues d’utilité publique dont les statuts prévoient qu’elles remplissent une mission d’intérêt général de sauvegarde du patrimoine pour contribuer au financement d’études et de travaux pour la conservation et la restauration du patrimoine immobilier religieux, sous certaines conditions.

{kind=link}