Rédigé le 28 février 2025

Météo instable / Accalmie géopolitique mais tempêtes commerciales

Comme nous l’écrivions le mois dernier, la perspective d’un plan de paix en Ukraine change radicalement la vision économique et géopolitique de cette année. Une trêve en Ukraine pourrait marquer le début d’une véritable reconstruction économique, bénéfique à la fois pour l’Ukraine et l’Europe, dans un contexte économique dégradé. Les États-Unis comptent bien en retirer des royalties et sécuriser les approvisionnements en terres rares. Le redressement économique de l’Ukraine repose sur une mobilisation massive des capitaux.

Ressources minérales de l’Ukraine

La stratégie de Donald Trump consiste en une segmentation claire entre la politique (réforme de l’administration, congrès), la géopolitique (Gaza, Ukraine) et le commerce (le reste du monde).

Au niveau commercial, en revanche, les tensions montent d’un cran. La stratégie de Trump s’annonce dure pour ses partenaires, et la méthode semble claire : négocier de meilleurs accords commerciaux pour les États-Unis et inciter les entreprises étrangères à relocaliser leur production sur le territoire américain. « S’ils nous imposent un droit de douane ou une taxe, on leur impose exactement le même niveau de droit de douane ou de taxe, c’est aussi simple que ça », déclare Donald Trump. Ce dernier considère que les produits entrant aux États-Unis doivent être taxés au même niveau que les produits américains le sont dans leur pays d’origine.

L’idée de Donald Trump est de relever les droits de douane pour financer en partie des baisses d’impôts et résorber le déficit commercial croissant, mais aussi de les utiliser comme un moyen de pression sur les autres États. Le nouveau président doit trouver de nouvelles sources de financement afin de faire passer son budget au Congrès. C’est l’urgence du moment, notamment en vue de la prolongation de la réforme fiscale de 2017. Il va donc accélérer ses velléités tarifaires dans les prochaines semaines pour rester crédible face au budget.

Annonce de la réciprocité des droits de douane par Donald Trump sur son réseau social

US : les déclarations fracassantes de Trump s’enchaînent, mais elles deviennent source d’anxiété.

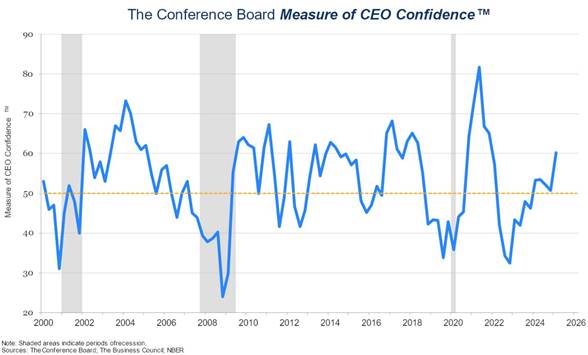

L’optimisme qu’avait suscité l’élection de Donald Trump dans les milieux d’affaires cède la place à une préoccupation croissante concernant les perspectives d’inflation et à l’incertitude générée par la multiplication des décrets présidentiels. En témoigne la hausse de 9 points de l’enquête trimestrielle auprès des CEOs du Conference Board au premier trimestre 2025, qui l’a portée à son plus haut niveau depuis trois ans.

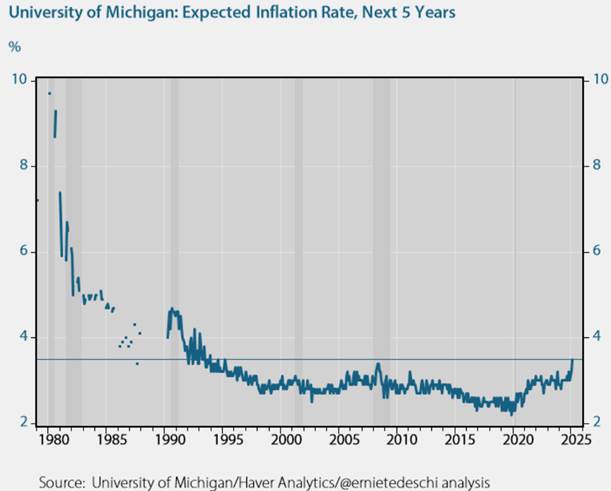

Selon un sondage récent de CNN, 62 % des ménages américains estiment que le Président n’en a pas fait assez pour freiner l’inflation. L’indice de sentiment des consommateurs de l’Université du Michigan a été nettement revu à la baisse pour le mois de février (à 67,8 unités, soit son plus bas niveau depuis novembre 2023), avec notamment une hausse à 3,5 % des anticipations d’inflation à cinq ans, un niveau jamais vu depuis 1995.

Le rebond de l’inflation complique l’équation économique pour la Maison-Blanche et pour les membres de la banque centrale. La Fed devrait donc faire preuve d’attentisme dans les prochains mois.

Parmi les rares données pouvant satisfaire la Fed quant à l’atterrissage en douceur de l’économie américaine, figure le repli de 1,3 % en termes réels des ventes au détail en janvier. Ce recul doit toutefois être relativisé, puisque les ventes au détail restent en progression de 1,2 % sur un an. Les Américains se montrent de plus en plus inquiets quant aux perspectives économiques, en raison des tensions commerciales, de la dégradation du marché du travail et du risque de rebond de l’inflation.

La validation par la Chambre des représentants d’une résolution visant à faire adopter un plan budgétaire comprenant une baisse des impôts de 4 500 milliards de dollars et une réduction des dépenses de l’État de 2 000 milliards de dollars doit encore faire l’objet d’un compromis avec les sénateurs. Les tractations devraient donc encore durer plusieurs mois, et l’impact sur l’économie américaine se matérialisera plutôt dans la seconde partie de l’année 2025 et en 2026.

À court terme, les doutes prédominent, comme en témoignent les indicateurs de surprises économiques. Si la politique commerciale semble stimuler l’industrie domestique, incertitudes et investissements ne font pas bon ménage. Il faudra donc suivre attentivement les données sur l’investissement des entreprises dans les mois à venir.

Surprises économiques US versus Euro

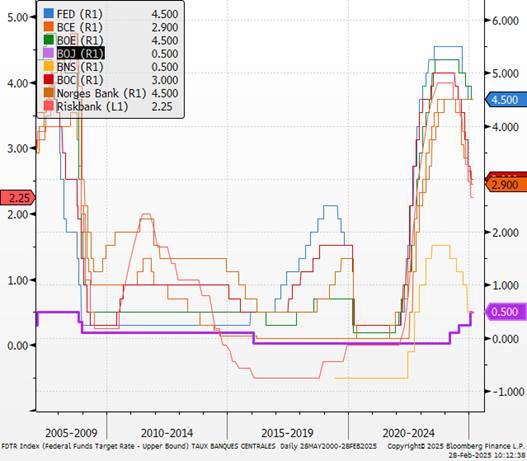

Pour la Fed, le ralentissement économique à venir constituera un argument de poids en faveur d’une reprise des baisses des taux directeurs. Cependant, elle restera prudente face au risque de résurgence des pressions inflationnistes induites par d’autres mesures de l’administration et se montrera patiente avant d’agir.La prochaine baisse des taux devrait intervenir en juillet. Hasard du calendrier, ce sera le mois où la BCE achèvera son cycle accommodant…

Euro : du mieux mais bientôt … la guerre commerciale

Les perspectives de croissance à court terme en zone euro restent faibles, mais les données ont montré quelques signes d’amélioration (notamment un flash composite PMI), compte tenu des attentes très faibles en début d’année.

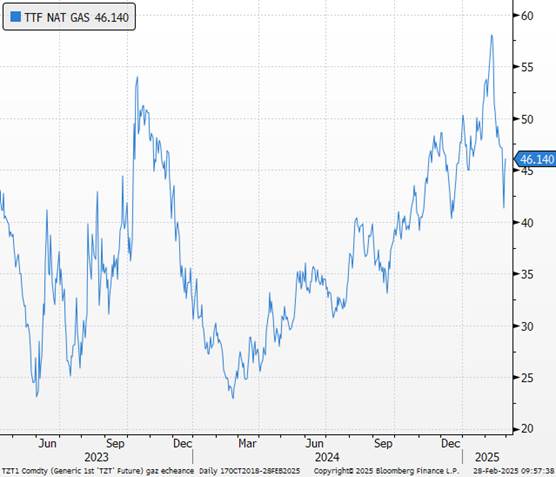

Les signes d’amélioration avaient déjà été évoqués le mois dernier, mais cette fois-ci, ils se matérialisent. Les résultats de l’élection allemande ont augmenté la probabilité d’une coalition favorable à la croissance. Les dépenses de défense sont attendues en forte hausse, atteignant 2,5 % du PIB de la zone euro dans les prochaines années, ce qui devrait soutenir la croissance (+0,1 % en 2026 et +0,2 % en 2027). Les accords de paix en Ukraine devraient également stimuler la croissance et la confiance. La baisse des prix de l’énergie, notamment du gaz, réduirait la pression sur les consommateurs, les entreprises et surtout sur la banque centrale, entraînant ainsi des conditions financières plus souples.

Prix du gaz en Europe

La croissance des salaires dans la zone euro a ralenti fin 2024, soutenant les plans de la Banque centrale européenne visant à poursuivre la baisse des taux d’intérêt à mesure que l’inflation diminue. Comme nous l’anticipions, ces données confortent l’hypothèse de la BCE selon laquelle la hausse des salaires devrait désormais ralentir après s’être ajustée à l’augmentation de l’inflation ces dernières années. Isabel Schnabel a réitéré ses craintes quant au caractère trop accommodant que pourrait adopter la politique monétaire, en raison de la remontée du taux « neutre » selon elle, et a plaidé pour une approche plus prudente de la part de la BCE. Cette intensification des débats laisse présager un consensus moins net sur les décisions à venir.

Nous considérons que la dégradation de la croissance et le ralentissement de l’inflation, notamment grâce à la décélération des salaires, offriront à la BCE des marges de manœuvre suffisantes pour baisser ses taux directeurs début mars, ainsi qu’à deux autres reprises d’ici la fin juillet, avec une pause en juin. Cela porterait le taux de rémunération des dépôts à 2 % en juillet, suivi d’un arrêt temporaire (une baisse supplémentaire de 0,25 % est envisageable en fin d’année ou début 2026).

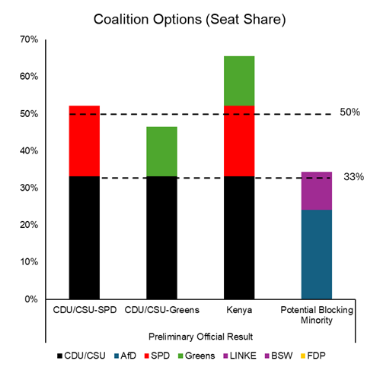

Les vents contraires demeurent, en particulier avec la montée des tensions commerciales avec les États-Unis, qui devraient aboutir à l’imposition de nouveaux droits de douane sur les produits européens. Nous anticipons une croissance du PIB de la zone euro de +0,8 % en 2025, soutenue par une amélioration du climat des affaires en Allemagne, liée à l’espoir d’un déblocage politique après les élections. Une coalition classique à deux partis, CDU/CSU et SPD, est largement possible. La formation d’un exécutif en Allemagne dans les plus brefs délais est souhaitée par ses partenaires européens. Friedrich Merz, qui avait déclaré viser Pâques, devrait se tourner vers le SPD. Cette alliance, baptisée « grande coalition », entre les deux formations qui ont dominé le paysage politique de l’après-guerre, est également la coalition privilégiée par les Allemands, en mal de stabilité après les disputes incessantes du gouvernement tripartite d’Olaf Scholz avec les Verts et les libéraux du FDP.

2025, un tournant pour la Chine

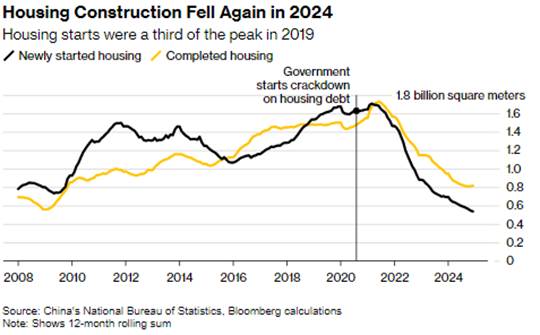

Face à la situation difficile du marché immobilier et aux incertitudes économiques, la Chine continue d’intensifier son soutien conjoncturel. Les autorités misent, à moyen terme, sur les investissements et sur une politique industrielle volontariste dans de nombreux secteurs de pointe (véhicules électriques, énergies renouvelables, haute technologie, etc.), afin d’augmenter les volumes à l’export. Les exportations restent d’ailleurs l’un des principaux moteurs de la croissance.

Construction en Chine

Lors d’une réunion fin septembre, le Politburo avait appelé à « l’intensification de l’ajustement contracyclique de la politique monétaire et budgétaire », avec « les dépenses budgétaires nécessaires », s’appuyant sur

« le rôle moteur de l’investissement public » et « des baisses de taux marquées ». Il faudra attendre mars et la troisième session annuelle de la 14ᵉ Assemblée populaire nationale pour connaître le détail des nouvelles mesures de relance budgétaire. Lors de toutes leurs réunions économiques, les autorités chinoises donnent une priorité très claire aux politiques d’offre et aux mesures de soutien public.

Des réformes plus structurelles ont également été annoncées, notamment :

- La recapitalisation des six grandes banques, qui devrait leur permettre de faire face à la baisse de leur rentabilité et à l’augmentation des créances douteuses.

- Une reprise partielle de la dette locale au niveau central, visant à assainir les finances publiques et à améliorer leur lisibilité.

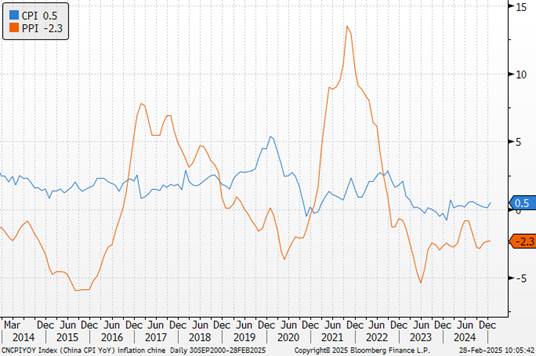

- Une attention accrue de la Banque centrale à l’inflation, laissant entrevoir de nouvelles mesures pour 2025.

Prix à la production et à la consommation

L’année 2025 pourrait ainsi marquer un tournant pour la Chine, avec de nouvelles réformes économiques et des ajustements stratégiques.

Plusieurs tendances se dessinent :

- Des mesures monétaires plus ciblées : la Banque centrale pourrait poursuivre une politique de baisse des taux pour soutenir l’investissement.

- Un renforcement des politiques d’offre : le gouvernement va accentuer son soutien aux industries stratégiques afin d’assurer une compétitivité durable.

- Une adaptation aux tensions internationales : Pékin devra naviguer entre coopération et confrontation avec les États-Unis et l’Europe.

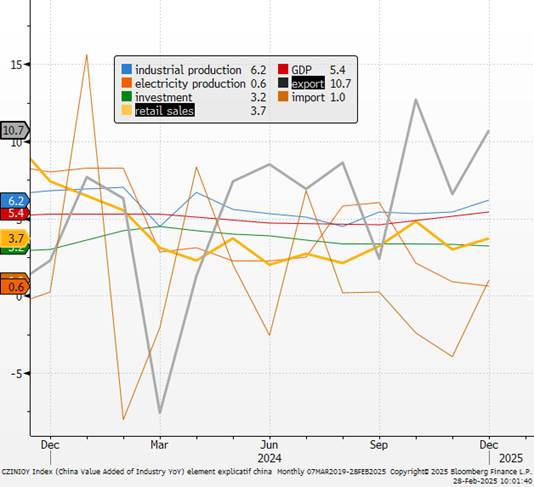

Eléments explicatifs de la croissance chinoise

Japon : la politique monétaire s’adapte à l’inflation

Le PIB du Japon a progressé à un taux annualisé de 2,8 % sur la période d’octobre à décembre 2024, dépassant largement les estimations consensuelles des analystes et marquant un troisième trimestre consécutif d’expansion. L’économie japonaise reste en bonne santé malgré les turbulences liées à la décision de la Banque du Japon, l’année dernière, de « normaliser » sa politique monétaire et d’entamer un cycle de hausses des taux d’intérêt.

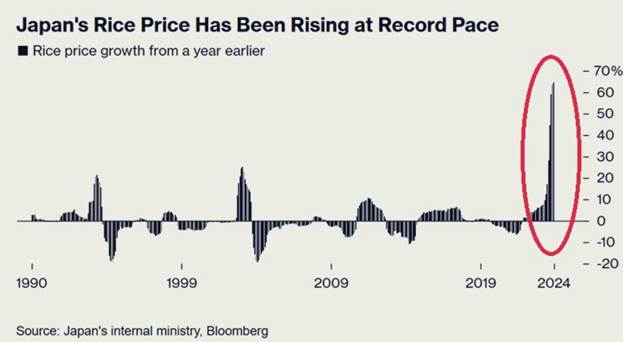

Cette progression s’explique en partie par la contribution du commerce extérieur et par celle des investissements. La consommation privée, qui représente environ la moitié de la production économique du pays, a augmenté de 0,1 % sur le trimestre, contredisant ainsi les prévisions de contraction de la plupart des analystes. Les salaires réels japonais restent cependant négatifs en raison d’une inflation qui se renforce. Le Japon connaît une forte hausse des prix du riz, liée à des facteurs exogènes (climatiques et touristiques) ainsi qu’à des décisions politiques. Cette hausse masque une dynamique plus structurelle de retour de l’inflation au Japon, ce qui incite la banque centrale à accentuer le virage amorcé par sa politique monétaire.

Variation du riz sur un an

Le constat d’une économie dynamique et d’une pression inflationniste croissante encouragera la Banque du Japon à poursuivre le relèvement de son taux directeur. Nous considérons que le taux neutre, estimé à au moins 1 %, devrait être atteint au cours de la deuxième partie de l’année fiscale 2025 (qui s’étend d’avril 2025 à mars 2026) afin de freiner les pressions inflationnistes.

Taux des principales banques centrales

{kind=link}