Les trois informations de la semaine à ne pas manquer

- Un « quoi qu’il en coûte » à l’allemande : la nouvelle coalition prête à assouplir le frein à l’endettement

- BCE : et de 5 !

- Washington fait marche arrière sur les tarifs canado-mexicains, nouveau virage brutal dans la politique commerciale

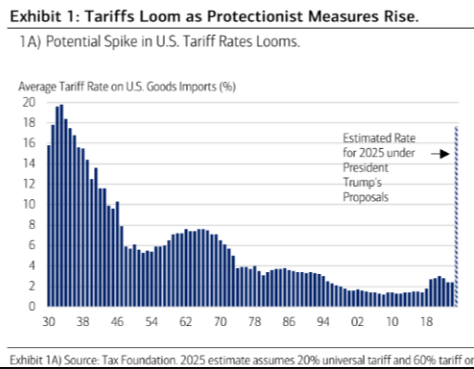

- Chart of the Week: Le taux de droits de douane effectif aux États-Unis pourrait atteindre son plus haut niveau depuis 90 ans.

Un « quoi qu’il en coûte » à l’allemande : la nouvelle coalition prête à assouplir le frein à l’endettement

Le climat d’incertitude géopolitique a fortement accéléré les tractations pour la formation d’une nouvelle coalition en Allemagne. À la surprise générale, les conservateurs de la CDU/CSU et les sociaux-démocrates du SPD ont annoncé hier soir un ambitieux projet budgétaire, marqué par :

- Une modification de la règle du frein à l’endettement (en vigueur depuis 2009 et limitant le déficit budgétaire structurel à 0,35 % du PIB chaque année), afin d’exclure toutes les dépenses de défense au-delà de 1 % du PIB ;

- La création d’un fonds de 500 milliards d’euros dédié à la modernisation des infrastructures et au renforcement de la « compétitivité », dont la durée de vie s’étendrait sur dix ans et qui attribuerait 100 milliards d’euros aux Länder.

Si ce plan est adopté par les élus – ce qui semble probable – il marquerait un vrai tournant pour l’Allemagne. Deux éléments plaident en faveur d’un changement de paradigme :

- Relance budgétaire pérenne pour la défense : plutôt que de recourir à un fonds spécifique, le choix d’une modification du frein à l’endettement laisse entrevoir que ces dépenses, et l’endettement qui en découlera, seront plus durables et sans limite théorique de montant.

- Calendrier législatif accéléré : la CDU/CSU et le SPD auraient convenu de faire adopter ces réformes par l’actuel parlement (jusqu’au 25 mars) afin de bénéficier d’une majorité des deux tiers, grâce notamment au soutien des Verts. En effet, la prochaine législature, issue des élections, devrait réduire les marges de manœuvre pour atteindre la majorité qualifiée.

Certes, la manœuvre pourrait susciter des tensions. Certains élus du SPD et des Verts dénoncent déjà un passage en force jugé « antidémocratique », soulignant que la coalition sortante a vacillé fin 2023 du fait de la censure du budget liée au respect strict du frein à l’endettement et à l’utilisation de fonds spéciaux. Par ailleurs, ils n’ont pas oublié que ce sont les conservateurs de la CDU/CSU qui avaient provoqué cette crise.

Néanmoins, les quatre partis (CDU/CSU, SPD, Verts et partenaires potentiels) détiennent une majorité bien supérieure aux deux tiers requis, ce qui limite le risque d’échec.

Par ailleurs, la hausse des dépenses militaires s’impose comme un sujet central en Europe. La Commission européenne et Ursula von der Leyen ont dévoilé un plan d’investissement d’environ 800 milliards d’euros, destiné au renforcement de la défense européenne et à l’aide à l’Ukraine, tout en incitant les États membres à investir dans la défense sans s’embarrasser des règles budgétaires (dont le déficit public inférieur à 3 % du PIB). Si ces initiatives de relance sont de nature à soutenir la croissance économique – et donc à potentiellement réduire la pression sur la BCE pour abaisser davantage ses taux directeurs –, elles interviennent à un moment où les perspectives d’émissions de dette supplémentaires pourraient déstabiliser un marché obligataire déjà fragilisé par le désengagement progressif de la BCE. Cette dernière ne réinvestit en effet plus les obligations arrivant à échéance dans le cadre des programmes PEPP et APP, laissant augurer un équilibre moins favorable sur le marché de la dette.

Tweet de Friedrich Merz

Notre Avis : Sur le plan macroéconomique, l’ampleur du relèvement que nous envisageons pour nos cibles de taux souverains allemands, ou encore de l’euro, dépendra de la validation de ces montants et de ces réformes. Suite à notre flash post-élection allemande (https://news.banquerichelieu.com/2025/02/24/elections-allemandes-une-situation-politique-moins-fragmentee-qui-rassure/), nous estimions qu’il s’agissait d’un résultat positif pour la confiance envers les actifs risqués allemands et pour la zone euro. Une plus grande stabilité et l’absence de chantage politique de certains partis pour maintenir la cohésion du gouvernement sont rassurantes quant à la bonne gestion d’un déficit budgétaire amené à augmenter. Les positions de Merz devaient profiter aux valeurs allemandes en général, notamment aux valeurs industrielles et de défense, ainsi qu’aux midcaps allemandes en particulier. Nous avions émis des doutes concernant les taux longs obligataires, malgré les baisses de la BCE favorisant une pentification de la courbe des taux.

Nous pensons que les actions européennes devraient continuer à surperformer le reste du monde compte tenu du contexte européen. En ce qui concerne les taux d’intérêt souverains, le mouvement observé en quelques jours après l’annonce nous amène à reconsidérer notre position. Nous sommes désormais positifs sur les obligations à long terme des pays de la zone euro, au vu des niveaux atteints. S’agissant de l’euro-dollar, nous avons réévalué notre point pivot à 1,10. À ce stade, seuls les risques liés aux droits de douane continuent de soutenir la devise américaine.

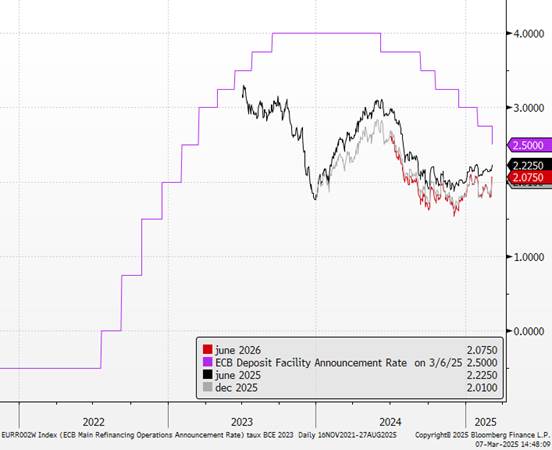

BCE : et de 5 !

Le Conseil des gouverneurs de la Banque centrale européenne (BCE) a entériné jeudi une nouvelle baisse de taux – la sixième depuis le début de la série et la cinquième d’affilée – en réduisant le taux de dépôt de 2,75 % à 2,50 %. Dans la foulée, l’institution de Francfort a publié de nouvelles projections économiques à trois ans, revoyant à la baisse sa prévision de croissance pour 2025. Dans les deux cas, ces annonces ne tiennent pas compte des derniers projets budgétaires évoqués en Allemagne et à l’échelle européenne.L’ambiance générale est celle d’une BCE désormais plus circonspecte, inquiète de la « forte incertitude ». Dans son communiqué, elle troque la notion de politique monétaire « toujours restrictive » pour la qualifier de « sensiblement moins restrictive, dans la mesure où les réductions des taux rendent les nouveaux emprunts moins chers pour les entreprises et les ménages ».

Malgré ce changement de vocabulaire, la BCE ne dévie pas de sa méthode de décision, qu’elle considère « encore plus pertinente » : statuer de réunion en réunion, sans trajectoire prédéfinie, en fonction des données sur l’inflation, l’inflation sous-jacente et la transmission monétaire. Christine Lagarde, sa présidente, souligne la remontée de la croissance des prêts, tout en rappelant que le resserrement passé continue à peser sur l’économie. Si la BCE se veut confiante quant à la poursuite de la désinflation vers son objectif de 2 %, portée entre autres par des tensions salariales modérées, Christine Lagarde reste très prudente sur les perspectives de croissance, qu’elle juge « toujours orientées à la baisse ». « La situation change radicalement d’un jour à l’autre, et les effets des projets d’investissement dans la défense dépendront des détails », avertit-elle.

Les projections internes de la BCE, finalisées mi-février, semblent déjà obsolètes. La croissance moyenne pour 2025 a été ramenée de 1,1 % à 0,9 %, notamment en raison d’un recul des exportations lié à la mise en place de tarifs douaniers. Quant à l’inflation moyenne attendue pour 2025, elle a été relevée de 2,1 % à 2,3 %, s’appuyant sur la hausse des prix de l’énergie observée début février. Depuis, ces derniers ont pourtant nettement baissé : le gaz TTF européen est passé de 50 à 38 euros/MWh, le baril de Brent de 75 à 69 dollars, et l’euro s’est apprécié face au dollar (de 1,04 à 1,08).

Taux de facilité de dépôt BCE versus anticipations de marché

Notre avis : Après le revirement budgétaire historique de l’Allemagne, l’Europe est en train de reprendre la main sur la trajectoire future des secteurs de l’industrie et de la défense, et sur son économie. Il faudra que la politique budgétaire visant les investissements soit accompagnée par une politique monétaire le permettant. Si les plans budgétaires étaient adopté leur effet multiplicateur serait très progressif, L’économie allemande pèse un quart de l’économie en zone euro, et comme peu d’autres grands pays de la région pourront la suivre, cela pourrait enlever mécaniquement 25 pb de baisse par la BCE pour rejoindre le taux terminal. Malgré tout, La croissance des salaires dans la zone euro a ralenti à la fin de 2024, soutenant les plans de la Banque centrale européenne visant à poursuivre la baisse des taux d’intérêt à mesure que l’inflation diminue. Comme nous l’anticipions, ces données confortent l’hypothèse de la BCE selon laquelle la hausse des salaires devrait désormais ralentir après s’être ajustée à l’augmentation de l’inflation ces dernières années. Cela devrait, à terme, entraîner une diminution de l’inflation des services. Nous devrions avoir encore 2 baisses (avril et juillet ) puis une pose pour un objectif à 2% pour le taux de facilité de dépôt. Pour compenser la hausse des taux longs avec les dépenses budgétaires, la BCE devrait continuer à baisser ses taux courts pour redonner de la pente qui permettra aux banques de continuer à prêter à l’économie (ce qui reste très positif aussi pour le secteur bancaire).

Washington fait marche arrière sur les tarifs canado-mexicains, nouveau virage brutal dans la politique commerciale

L’ordonnance signée jeudi par le président Donald Trump couronne une semaine mouvementée, marquée par de fortes turbulences sur les marchés et la détérioration des relations diplomatiques entre les États-Unis et leurs principaux partenaires commerciaux. L’administration Trump a en effet renoncé à imposer des droits de douane généralisés de 25 % sur les importations en provenance du Mexique et du Canada, un net recul par rapport à son agenda commercial offensif. Le président des États-Unis a ainsi promulgué un décret accordant un sursis d’un mois pour l’ensemble des marchandises respectant les règles d’un accord de libre-échange conclu en 2020 avec ses voisins nord-américains.

Jusqu’à mercredi, seul un répit temporaire d’un mois était prévu pour les constructeurs automobiles conformes à l’USMCA. Le nouveau décret étend donc cette exemption à tous les produits qui satisfont aux exigences de l’accord, jusqu’au 2 avril. La Maison Blanche a néanmoins laissé entendre que le Canada et le Mexique pourraient bénéficier d’une prolongation s’ils s’attaquaient de manière efficace au trafic du fentanyl, un opioïde mortel. Cette volte-face est survenue après que Donald Trump a réaffirmé devant le Congrès son intention de recourir aux tarifs douaniers, déclarant : « Il y aura de petites perturbations, mais nous l’acceptons. » L’instauration de ces taxes mardi avait déjà provoqué de fortes secousses sur les marchés après que le Canada et le Mexique eurent annoncé leur intention de riposter. Les gains enregistrés par le S&P 500 depuis l’élection présidentielle ont ainsi été totalement effacés après une nouvelle chute jeudi.

Howard Lutnick, le secrétaire américain au Commerce, a déclaré jeudi que les fluctuations boursières ne dicteraient pas la politique commerciale du pays : « Le fait que la Bourse monte ou descende d’un demi-point en une journée n’est pas le moteur de nos décisions. » Ce tournant de l’administration Trump constitue le dernier épisode d’une mise en œuvre chaotique de sa politique commerciale, déstabilisant les partenaires des États-Unis. Selon le représentant américain au Commerce, les échanges de biens et services entre les trois pays au titre de l’USMCA se sont élevés à environ 1 800 milliards de dollars.

La volte-face de Washington est intervenue quelques heures après la publication de chiffres montrant un creusement du déficit commercial américain en janvier, à 131,4 milliards de dollars, contre 98,1 milliards en décembre. Des économistes estiment que cette hausse s’explique en partie par la ruée des entreprises pour stocker des marchandises avant l’entrée en vigueur des tarifs. Les constructeurs automobiles américains, dont les chaînes d’approvisionnement sont très intégrées entre les trois pays, se sont farouchement opposés à l’imposition de droits de douane élevés. Le décret de jeudi souligne que la production automobile est « indispensable à la sécurité économique et nationale des États-Unis », précisant que la suspension des droits vise à « minimiser les perturbations » pour ce secteur.

Pour être exonérées des tarifs, les voitures fabriquées au Canada et au Mexique doivent incorporer entre 65 % et 75 % de pièces d’origine régionale. Les constructeurs automobiles risquent par ailleurs de subir l’impact de la hausse des droits de douane de 25 % sur l’acier et l’aluminium, toujours prévue pour entrer en vigueur mercredi prochain. Donald Trump a indiqué qu’il comptait appliquer à partir du 2 avril des « droits de douane réciproques » à l’encontre de partenaires commerciaux accusés de taxes, réglementations et subventions jugées inéquitables par Washington. Le décret présidentiel a également ramené à 10 % le droit de douane sur les importations canadiennes de potasse ne répondant pas aux critères de l’USMCA, une mesure qui soulage les agriculteurs américains, lesquels dépendent à 80 % de la potasse venue du Canada pour leurs approvisionnements en engrais.

Notre avis : L’idée de Donald Trump consiste à relever les droits de douane pour financer en partie des baisses d’impôts et résorber le déficit commercial croissant, mais aussi à s’en servir comme levier de pression sur les autres États. Le nouveau président doit trouver de nouvelles sources de financement afin de faire adopter son budget par le Congrès. C’est l’urgence du moment, en particulier dans la perspective de la prolongation de la réforme fiscale de 2017. Il souhaitait accélérer ses velléités tarifaires dans les prochaines semaines pour demeurer crédible face à l’examen budgétaire. Il est pris entre le marteau et l’enclume. Le revirement de l’administration Trump sur les droits de douane illustre les répercussions négatives pour les agents économiques américains.

Les déclarations fracassantes du président se succèdent, mais elles génèrent de plus en plus d’anxiété. Les dépenses des ménages ont reculé de 0,2 % en janvier aux États-Unis, selon les chiffres publiés par le département du Commerce. L’inflation pèse sur le moral des consommateurs, qui craignent de nouvelles hausses de prix en raison de la guerre commerciale. Ce ne sont pas les revenus qui sont en cause ; les Américains ne supportent simplement plus une inflation demeurant élevée. Ils redoutent en outre qu’elle n’empire avec les droits de douane, de 20 % à 25 %, promis par Donald Trump contre le Canada, le Mexique, la Chine et l’Union européenne, sans oublier les intimidations géoéconomiques. D’après un sondage récent de CNN, 62 % des ménages américains estiment que le Président n’en fait pas assez pour juguler l’inflation. À court terme, les doutes prédominent, comme en attestent les indicateurs de surprises économiques. Si la politique commerciale paraît stimuler l’industrie domestique, incertitudes et investissements ne font pas bon ménage. Nous avons dégradé, ce mois-ci, nos perspectives sur les indices américains (sous-performance) et sur l’USD afin de tenir compte de ce retournement de situation.

Graphique de la semaine : Le taux de droits de douane effectif aux États-Unis pourrait atteindre son plus haut niveau depuis 90 ans

{kind=link}