Soudainement, l’euphorie a pris fin. Les marchés financiers sont retournés en deça des niveaux avant l’élection présidentiel de Donald Trump que ce soit le dollar, les actions et même les obligations long terme.

Niveaux des marchés actions, Taux et change

En février, nous avions dégradé notre opinion sur les marchés américains au profit des marchés européens, rééquilibrant notre positionnement géographique. En mars, nous avons confirmé cette orientation en procédant à un nouvel abaissement de notre opinion sur le marché américain (tout en surpondérant les marchés européens). L’optimisme qu’avait suscité l’élection de Donald Trump dans les milieux d’affaires cède la place à une préoccupation croissante concernant les perspectives d’inflation et à l’incertitude générée par la multiplication des décrets présidentiels. Le rebond de l’inflation complique l’équation économique pour la Maison-Blanche et pour les membres de la banque centrale. Les doutes prédominent, comme en témoignent les indicateurs de surprises économiques. Si la politique commerciale semble stimuler l’industrie domestique, incertitudes et investissements ne font pas bon ménage.

Surprises économiques US & Eurozone

De nombreux clients se demandent quel serait le moment opportun pour reprendre des positions sur le marché américain cette année.

En termes de performance, sur les trois dernières semaines, le S&P 500 a corrigé de 9 % par rapport à ses plus hauts. La moitié de cette baisse s’explique par la correction des « 7 Magnifiques ». Rappelons que l’année dernière, ces valeurs ont représenté près de 50 % de la hausse totale de l’indice. Certaines rares années (comme 1995, 2017, 2021), l’indice ne recule pas ou très peu par rapport à ses sommets. Ces années sont généralement suivies d’années plus volatiles. Statistiquement, une correction de l’ordre de 10 % dans une année reste donc normale. Le repli des actions américaines, bien que rapide et sévère, ne représente qu’environ la moitié de la baisse typique lors d’une « peur de la croissance » (comme en 2010, 2011, 2015, 2016 et 2018). Notons que des replis importants ont eu lieu en 2022 et 2023, mais ils étaient davantage liés à la hausse des taux et à l’inflation qu’à une crainte sur la croissance. Depuis la crise financière mondiale, on a connu cinq « peurs de la croissance » significatives ; en général, les replis moyens ont alors été de 15 à 20 %. Ici, la baisse est environ deux fois moins importante, tout comme la baisse des rendements du Trésor américain à 10 ans. Quoi qu’il en soit, des replis de 15 à 20 % restent courants même en l’absence de récession, et ces phases liées à la peur de la croissance durent généralement de deux à trois mois.

Performance YTD des 7 magnifiques

Les anticipations de croissance se dégradent rapidement. En moyenne, la révision est de 0,5 point de PIB, pour aboutir à une prévision de croissance de 1,8 % cette année. Nous pensons qu’une fraction de cette révision s’explique par la faiblesse des dépenses de consommation en début d’année, due en partie seulement à la météo et à l’épidémie de grippe, mais aussi à une baisse de la confiance liée aux craintes d’une escalade des tarifs douaniers.

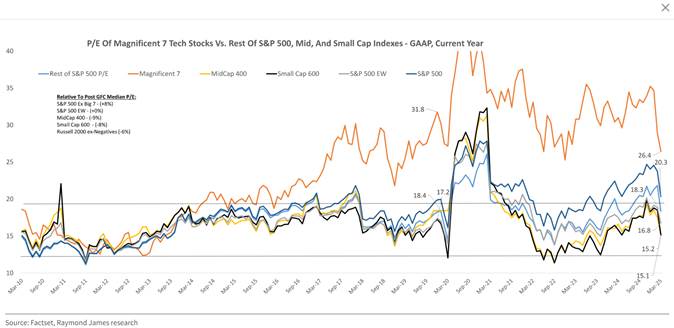

En termes de valorisation, les indicateurs sont mitigées : les 7 magnifiques sont aussi bon marché qu’elles l’ont été fin 2022 et fin 2019, même si elles affichent encore une prime élevée d’un point de vue historique. Le S&P 493 (S&P 500 hors « Mag 7 ») se situe à un ratio cours/bénéfice (P/E) dans le haut de sa fourchette historique normale, tandis que les indices de petites et moyennes capitalisations présentent des P/E à peu près en ligne avec leurs moyennes de long terme, voire légèrement inférieurs. Tous ces indices se trouvaient encore dans la partie haute de leur fourchette normale il y a quelques semaines à peine. Le marché n’intègre donc que partiellement de scénario de récession.

Pour l’instant, il n’y a pas de « Trump put ». Après les élections américaines, de nombreux analystes pensaient que d’éventuelles réactions négatives des marchés limiteraient les mesures de l’administration Trump. Cependant, malgré le sell-off massif de ces dernières semaines, l’administration a mis en œuvre des hausses de tarifs de 20 % à l’égard de la Chine et a créé de l’incertitude sur les tarifs imposés à d’autres pays, tout en continuant de réduire les dépenses liées à la main-d’œuvre fédérale. Le « Trump 1.0 » utilisait auparavant les indices boursiers comme indicateur en temps réel de la confiance dans son programme fiscal. Le « Trump 2.0 » a changé son point de focalisation, privilégiant désormais le rendement des bons du Trésor à 10 ans comme baromètre de son administration. Une récession ne semble pas l’effrayer. « Je déteste prédire ce genre de choses, » a déclaré Donald Trump. « Il y a une période de transition parce que ce que nous faisons est très important. Nous ramenons la richesse en Amérique. C’est une grande chose. Et il y a toujours des périodes où cela prend un peu de temps. »

En ce qui concerne la Fed et un éventuel « Powell put » :

Le discours actuel suggère que si l’administration Trump refuse de soutenir les marchés, la Fed interviendrait. Elle serait contrainte de soutenir les actifs risqués en baissant les taux, compte tenu des risques pesant sur le marché du travail et sur les dépenses de consommation. Cependant, pour l’instant, rien ne presse. Le récent ralentissement des données qualitatives s’explique en partie par les inquiétudes liées à l’inflation. La FED pourrait se montrer prudente même en cas de nouvelle modération des statistiques d’inflation dans l’attente de plus de visibilité sur la politique budgétaire et commerciale fédérale.

Le scénario le plus négatif resterait un ralentissement de la croissance sous la tendance, combiné à une inflation supérieure à l’objectif. Il est crucial pour l’économie, et donc pour les marchés actions, d’éviter une hausse excessive des rendements. La rotation hors des actions américaines, après plus de six ans de flux concentrés vers les États-Unis, devrait se poursuivre.

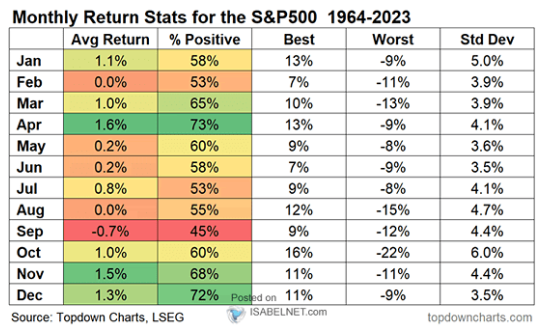

Nous prévoyons que cette rotation, qui touche plus sévèrement les mégacapitalisations dans tous les secteurs, se maintiendra tant que d’autres zones géographiques (Europe/Chine) afficheront une tendance à l’amélioration économique. Les replis liés à la peur de la croissance durent généralement de deux à trois mois, du sommet au creux ; nous restons donc prudents sur la possibilité d’un point bas après seulement une vingtaine de jours de repli, même si la saisonnalité est très favorable.

Saisonnalité des performances sur S&P 500

Nous considérons la baisse des actions depuis la mi-février comme une peur de la croissance « classique ». Nous pensons que le point bas sera atteint lorsque nous verrons une amélioration de la conjoncture américaine (à mesure que les dépenses de consommation rebondiront) et une baisse des taux de la Fed, saluant la poursuite de la décélération de l’inflation. Nous pensons donc qu’il faut rester patient.

{kind=link}