Les trois informations de la semaine à ne pas manquer et ce que nous en pensons

- US : des tensions à chaque étage

- L’AIE réduit à nouveau ses prévisions sur la demande de pétrole en 2025

- Débat historique au Bundestag sur la réforme du « frein à la dette »

- Chart of the Week: taux 30 ans français à un plus haut de 14 ans

US : des tensions à chaque étage

L’Inconstance de Donald Trump continue de semer le doute sur les marchés américains. Aux États-Unis, la politique commerciale de Donald Trump suscite à nouveau la controverse. Après avoir menacé de doubler, à 50%, les droits de douane sur l’acier et l’aluminium canadiens en représailles à la surtaxe imposée par la province canadienne de l’Ontario sur les exportations d’électricité, le président américain a finalement fait volte-face lorsque cette surtaxe a été abandonnée par les autorités canadiennes. Les droits de douane, qui entrent prochainement en vigueur, resteront donc fixés à 25% pour le Canada, comme pour le reste du monde.

Cette incertitude liée à la politique commerciale, perçue comme un facteur de ralentissement économique par nombre d’investisseurs (malgré les démentis de Trump), se conjugue à la crainte d’un éventuel shutdown fédéral. Si les républicains disposent d’une majorité de 53 sièges au Sénat, ils doivent néanmoins rallier au moins 7 voix démocrates pour surmonter l’obstruction parlementaire et faire adopter le budget provisoire. Or, cette proposition n’est pas bipartisane : les démocrates s’opposent notamment à l’augmentation des crédits en faveur des services de l’immigration et des douanes, chargés d’expulsions, et dénoncent l’absence de limites au pouvoir de licenciement d’employés fédéraux et d’annulation de contrats fédéraux touchant notamment Elon Musk et certains directeurs d’agences. Toutefois, conscients de l’impact potentiellement plus négatif d’un shutdown, certains élus démocrates pourraient finir par soutenir le projet républicain. Parallèlement, l’enquête NFIB sur l’optimisme des petites entreprises pour le mois de février laisse entrevoir un risque de regain inflationniste. Du point de vue de la Réserve fédérale (Fed), l’enjeu principal est la répercussion possible de la hausse des droits de douane sur les prix de vente des entreprises, ce qui alimenterait un scénario redouté de stagflation. Donald Trump a en outre intensifié la guerre des tarifs en menaçant d’imposer des droits de douane de 200% sur le vin et le champagne européens, contribuant à accroître la volatilité sur les marchés. De surcroît, les prévisions des grandes entreprises américaines se sont assombries : deux des plus importantes compagnies aériennes du pays ont revu leurs estimations à la baisse et Walmart Inc, souvent considéré comme un indicateur-clé de la consommation aux États-Unis, a également fait part de ses inquiétudes quant à un affaiblissement à venir.

Notre Avis : Cette escalade confirme que la phase actuelle de la guerre commerciale va rester présente et qu’il faut s’attendre à d’autres annonces d’ampleur de la part de Washington d’ici le 1er avril prochain, date à laquelle l’administration doit rendre les enquêtes concernant les relations commerciales avec les différents pays, et qui devraient déboucher sur des droits de douane réciproques. Les entreprises importatrices américaines tirent le signal d’alarme quant au risque que ce soient les Américains qui paient la facture de ces décisions. Nous pensons qu’une phase de détente sur la guerre commerciale suivra celle « aiguë » que nous vivons actuellement. Nous restons pour l’instant pessimistes à court terme sur le marché américain. L’évolution récente des actifs financiers américains souligne les inquiétudes grandissantes à l’égard d’un éventuel épisode de récession aux États-Unis, mais également sur le marché obligataire. Pour l’instant, il n’y a certainement pas de « Trump put ». Après les élections américaines, de nombreux analystes pensaient que d’éventuelles réactions négatives des marchés limiteraient les mesures de l’administration Trump. Cependant, malgré le sell-off massif de ces dernières semaines, l’administration a mis en œuvre des hausses de tarifs et imposé une potentielle escalade. Le « Trump 1.0 » utilisait auparavant les indices boursiers comme indicateur en temps réel de la confiance dans son programme fiscal. Le « Trump 2.0 » a changé son point de focalisation, privilégiant désormais le rendement des bons du Trésor à 10 ans comme baromètre de son administration. Une récession ne semble même pas l’effrayer. Donald Trump sera prêt à faire machine arrière une fois que des compromis sont trouvés, du moment qu’il puisse en tirer un bénéfice économique ou politique suffisant. Pour l’instant, l’économie américaine est loin de la récession, avec un marché du travail qui reste pour l’heure solide. Nous considérons que le ralentissement économique à venir représentera un frein à l’embauche, et que la suppression des postes dans l’administration publique entretiendra un climat d’incertitude pour l’emploi américain. Celui-ci devrait progressivement présenter des signes d’affaiblissement au cours des prochains mois. Il faudra donc attendre pour un éventuel « Powell put ». La Fed se montrera vigilante et attendra que l’incertitude relative à la politique économique se lève et que les indicateurs du marché du travail se dégradent pour reprendre sa baisse des taux directeurs, avec deux baisses au second semestre contre 3 pour le marché.

L’AIE réduit à nouveau ses prévisions sur la demande de pétrole en 2025

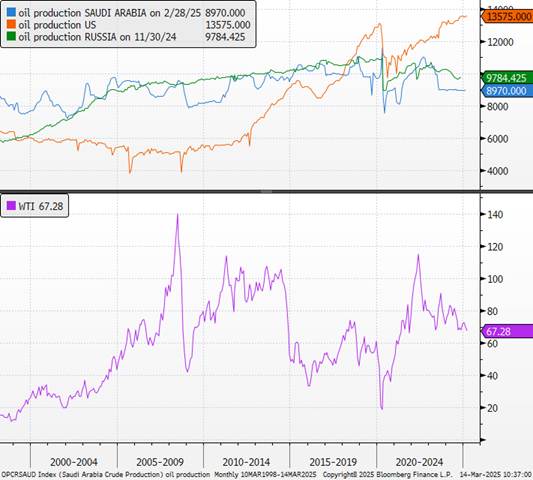

Si la demande de pétrole devrait bien s’accroître, l’offre mondiale de pétrole pourrait dépasser la demande d’environ 600 000 barils par jour en 2025, a déclaré l’Agence internationale de l’énergie dans un rapport mensuel sur le marché pétrolier, après une révision à la baisse de ses prévisions de croissance de la demande pour 2025.La production pourrait être complétée par 400 000 barils quotidiens supplémentaires si l’Organisation des pays exportateurs de pétrole prolonge la hausse de production au-delà du mois d’avril. Une tranche initiale de 2,2 millions de barils quotidiens, précédemment retirée du marché, sera réintroduite progressivement. En février, la production des pays membres de l’OPEP et de leurs alliés, réunis au sein de l’OPEP+, a atteint 41 millions de barils par jour. Cette évolution s’inscrit dans le cadre d’une révision progressive de la politique de production du groupe, qui prévoit un relâchement progressif des coupes volontaires à partir d’avril.

De plus, le non-respect des quotas de l’OPEP+ par certains pays membres, notamment le Kazakhstan (mis en avant par le rapport de l’OPEP), continue à assombrir les perspectives du marché de l’énergie. Concomitamment, l’AIE, tout comme l’OPEP dans son rapport, a souligné les incertitudes liées aux droits de douane et aux mesures de rétorsion susceptibles de ralentir la croissance économique. L’escalade rapide de la guerre commerciale représente le principal risque de baisse des prix du pétrole. Le déséquilibre sur le marché du pétrole pourrait s’accentuer cette année. « Les nouveaux droits de douane américains, combinés à l’escalade des mesures de rétorsion, ont fait basculer les risques macroéconomiques à la baisse. Les données récentes sur la demande de pétrole n’ont pas été à la hauteur, et les estimations de croissance pour le quatrième trimestre et le premier trimestre ont été légèrement revues à la baisse », précise l’agence.

La production devrait être tirée par les États-Unis, dans la foulée du « drill baby drill » de Donald Trump et de l’objectif de trois millions de barils supplémentaires par jour promis par le secrétaire du Trésor américain, Scott Bessent. Les États-Unis produisent actuellement à des niveaux records et devraient constituer la plus grande source de croissance de l’offre en 2025, suivis du Canada et du Brésil. Dans le même temps, la prévision de la demande mondiale a été révisée à la baisse de 70 000 bpj et reste très dépendante des besoins de la Chine. « Dans un climat macroéconomique inhabituellement incertain, les données de livraison récentes ont été inférieures aux attentes, ce qui a conduit à des estimations légèrement inférieures pour la croissance du 4ᵉ trimestre 2024 et du 1ᵉʳ trimestre 2025, à 1,2 million de bpj en glissement annuel », précise l’AIE.

Productions de pétrole et WTI

Notre avis : Nous pensons que le pétrole est la clé de voûte de la stratégie de Donald Trump pour accroître le pouvoir d’achat des ménages américains. Les sondages récents estiment que le président n’en a pas fait assez pour freiner l’inflation. L’indice de sentiment des consommateurs de l’Université du Michigan a été nettement revu à la baisse, avec notamment une hausse à 3,5 % des anticipations d’inflation à cinq ans, un niveau jamais vu depuis 1995. Le rebond de l’inflation complique l’équation économique pour la Maison-Blanche et pour les membres de la banque centrale. Les prix devraient encore être sous pression. Nous restons négatifs sur les prix du pétrole même si L’OPEP+ est, pour le moment, contrainte entre la nécessité de maintenir ses parts de marché et celle d’éviter de voir les cours baisser au-delà du seuil de 60 USD le baril.

Débat historique au Bundestag sur la réforme du « frein à la dette »

Le futur chancelier conservateur, Friedrich Merz, a présenté devant les députés son projet de réarmer le pays, un programme qui implique de revoir l’article de la Constitution limitant le recours à l’emprunt. La première journée de débats au Bundestag autour de la réforme du frein à l’endettement et de la création d’un fonds d’investissement dans les infrastructures n’a pas abouti. Comme ils l’avaient indiqué en début de semaine, les Verts ont adopté une stratégie de négociation en bloquant provisoirement le texte afin d’obtenir des garanties de la part de la future coalition sur la transition énergétique (pour rappel, leur vote est indispensable pour atteindre la majorité des deux tiers dans la configuration parlementaire actuelle). Aux côtés de ses futurs partenaires sociaux-démocrates, le président de la CDU a amendé son projet afin de rallier les Verts. Les financements supplémentaires en faveur de la Bundeswehr devront également inclure les services de renseignement et la cybersécurité. Par ailleurs, le fonds spécial de 500 milliards destiné à moderniser les infrastructures doit prévoir une enveloppe de 50 milliards consacrée au climat.

« C’est une offre très concrète que je vous adresse, car vous avez justement souligné, lors de nos récentes discussions, que cet argent devait aussi bénéficier à l’environnement », déclare Friedrich Merz. Il propose d’élargir le champ des dépenses de défense pour inclure la défense civile et les services de renseignement (une revendication des Verts au début de la semaine). L’objectif de la CDU et du SPD demeure de parvenir rapidement à un vote avant la fin de la semaine prochaine (une nouvelle séance est programmée le 18 mars), alors que, dans le cadre de la nouvelle législature (prise de fonction le 25 mars), la future coalition devra composer avec d’autres partis (AfD et Die Linke) qui se sont montrés opposés à toute réforme. Du point de vue des Verts, le transfert de fonds proposé reste insuffisant : ils exigent la garantie que ces sommes soient « supplémentaires » et assurément destinées à la transition énergétique.

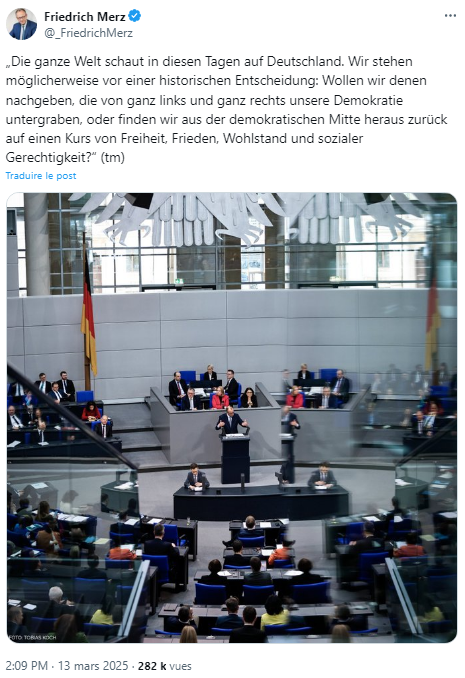

Tweet de Friedrich Merz

« Le monde entier a les yeux rivés sur l’Allemagne ces jours-ci. Nous sommes peut-être confrontés à une décision historique : voulons-nous céder à ceux de l’extrême gauche et de l’extrême droite qui sapent notre démocratie, ou devons-nous revenir du centre démocratique vers une voie de liberté, de paix, de prospérité et de justice sociale ?

Notre avis : Les négociations vont créer une certaine nervosité mais nous considérons qu’au vu des enjeux pour l’économie allemande, les différents partis parviendront à un accord. Nous pensons toutefois que les retombées positives prendront du temps à être mobilisés et à se matérialiser sur la croissance, un risque de déception qui favorisera une rechute des taux souverains européens par rapport aux points hauts récents. Nous sommes dorénavant positifs sur les taux souverains allemand en particulier.

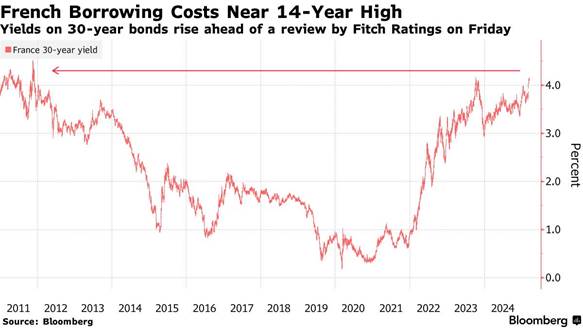

Graphique de la semaine : taux 30 ans français à un plus haut de 14 ans

{kind=link}