Journée historique au Bundestag. Les députés allemands ont adopté, à une majorité des deux tiers (513 voix pour, 207 contre), la réforme constitutionnelle portée par le conservateur Friedrich Merz et soutenue par les sociaux-démocrates (SPD) ainsi que les Verts. Ce vote, qui marque un tournant majeur, autorise la levée partielle du « frein à la dette » et débloque des investissements publics colossaux. Pour le futur chancelier conservateur, il s’agit d’une avancée de taille : « La décision que nous prenons aujourd’hui pour la défense de notre pays n’est rien de moins que le premier grand pas vers une nouvelle communauté européenne de défense. »

Communication de la CDU

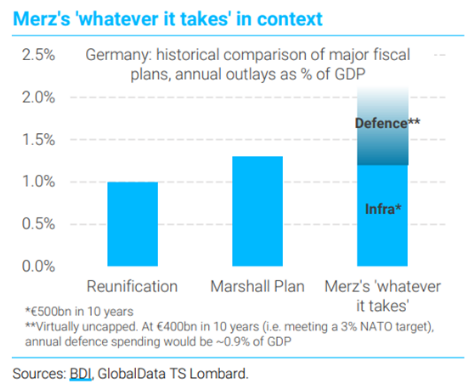

Cette réforme, baptisée « bazooka » budgétaire par Friedrich Merz, permet de tourner la page de plusieurs décennies d’orthodoxie fiscale. L’Allemagne, souvent considérée comme le chantre du rigorisme budgétaire, va désormais disposer de marges de manœuvre significatives pour financer un ambitieux programme d’investissements et de modernisation.

Au cœur de ce dispositif figure la création d’un fonds spécial de 500 milliards d’euros sur douze ans, destiné aux infrastructures allemandes. Routes, ponts, chemins de fer, réseaux énergétiques, hôpitaux, crèches… le champ est particulièrement large. Les 16 Länder ne sont pas en reste : ils pourront désormais s’endetter à hauteur de 0,35 % du PIB (contre l’obligation de budgets quasiment à l’équilibre jusque-là), et bénéficient par ailleurs de 100 milliards d’euros sur les 500 milliards totaux pour leurs propres projets.

Afin de rallier les écologistes à leur projet, les conservateurs et le SPD ont consenti à réserver 100 milliards d’euros pour le climat. L’objectif est d’accélérer la transition énergétique en complément des investissements consacrés au transport et à la défense.

La réforme touche surtout la fameuse règle du « frein à la dette », inscrite dans la Constitution allemande depuis 2009. En l’état, ce mécanisme limite les possibilités d’emprunt à 0,35 % du PIB par an. Le texte adopté au Bundestag introduit quatre changements majeurs :

- Exonération partielle des dépenses de défense : Toutes les dépenses de défense au-delà de 1 % du PIB sont désormais exclues des contraintes d’endettement.

- Fonds spécial de 500 milliards d’euros : Ces nouveaux emprunts s’étaleront sur douze ans, finançant un large spectre de projets d’infrastructures.

- Plus de souplesse pour les Länder : Ceux-ci pourront désormais présenter des déficits cumulés allant jusqu’à 0,35 % du PIB.

- Définition élargie de la défense : Une partie non négligeable des dépenses (environ 17 milliards d’euros par an) pourra être reclassée dans la catégorie « défense ». Cela libère d’autant plus de marges budgétaires sur le budget fédéral ordinaire.

Pour Berlin, l’enjeu est stratégique. L’Allemagne accélère son réarmement, avec une ambition annoncée de porter progressivement ses dépenses de défense à près de 3 ou 3,5 % de son PIB dans les prochaines années. À terme, cela représenterait quelque 1 500 milliards d’euros investis dans l’armée et les infrastructures liées à la défense. « C’est un changement de paradigme dans la politique de défense qui nous attend », a martelé Friedrich Merz, en insistant sur la priorité donnée à des commandes d’équipements « autant que possible européennes ».

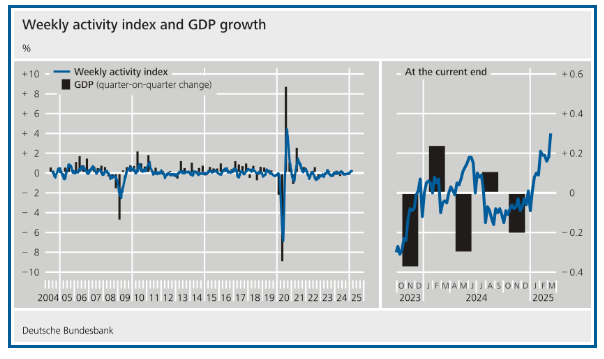

Selon de premières estimations, ces nouveaux flux de dépenses pourraient doper la croissance allemande d’environ 0,3 point de PIB par an sur les cinq prochaines années, notamment grâce aux investissements publics massifs mais aussi à un effet de confiance positif sur le secteur privé. L’inflation, en revanche, pourrait augmenter légèrement par rapport aux prévisions. (2.3% cette année). Du point de vue européen, l’impact ne serait pas négligeable. L’Allemagne représentant près de 28,5 % du PIB de la zone euro, sa relance budgétaire pourrait apporter environ 0,15 % supplémentaire de croissance au bloc. L’activité commence d’ores et déjà à redémarrer comme le montre le dernier rapport de la Bundesbank

La réforme doit encore passer l’épreuve du Bundesrat, la chambre haute qui représente les 16 Länder, où une majorité des deux tiers est à nouveau requise. Or la Bavière, poids lourd régional, s’est ralliée au projet en début de semaine, ce qui devrait faciliter l’adoption du texte vendredi. Markus Söder, ministre-président bavarois et leader de la CSU, a confirmé que la Bavière apporterait son soutien, après avoir trouvé un compromis avec son allié local, le parti des « électeurs libres ».

La course de vitesse s’explique aussi par le calendrier politique : Friedrich Merz tenait donc à faire voter la réforme constitutionnelle avant l’installation du nouveau Parlement, prévue le 25 mars. Le dirigeant conservateur s’emploie désormais à nouer une coalition formelle avec les sociaux-démocrates. « C’est peut-être le plus grand paquet d’investissements de l’histoire de notre pays », s’est félicité Lars Klingbeil, coprésident du SPD. Si les négociations aboutissent, Friedrich Merz pourra former son gouvernement d’ici fin avril et détailler plus avant les réformes structurelles prévues. Ce « big bazooka » budgétaire marque un tournant pour la première économie de la zone euro. En investissant massivement dans ses infrastructures et dans sa défense, l’Allemagne affiche la volonté de renforcer sa souveraineté tout en soutenant sa croissance. Reste à voir dans quelle mesure Berlin acceptera de franchir un nouveau cap en matière de solidarité financière au niveau européen, alors même qu’elle vient de rompre un tabou sur le plan national.

Sur les marchés obligataires, l’annonce de ce revirement allemand a déjà emmené les rendements du Bund à 10 ans à la hausse, de 40 à 50 points de base. Nous considérons que la hausse rapide des rendements après l’annonce par l’Allemagne de son intention d’assouplir le frein à l’endettement a été exagéré. Le taux 10 ans devrait se stabiliser autour de 2.6% dans un premier temps. Les retombées positives prendront du temps à se matérialiser sur la croissance, un risque de déception favorisera une rechute des taux par rapport aux points hauts récents. Nous sommes dorénavant positifs sur les taux souverains allemand en particulier.

Taux allemands 2, 5, 10 ans

De plus dans une allocation de portefeuille les actifs souverains européens de bonne qualité constituent une véritable diversification et assurance contre un risque potentiel de récession américaine. Même si l’inflation sera revue légèrement à la hausse, cela ne généra pas la BCE dans son mouvement de baisse des taux. Nous pensons que c’est un résultat positif pour la confiance envers les actifs allemands. Une plus grande stabilité et l’absence de chantage politique de certains partis pour maintenir la cohésion du gouvernement sont rassurants quant à la bonne gestion d’un déficit budgétaire. Les positions de Merz profiteront encore aux valeurs allemandes en général, notamment aux valeurs industrielles et de défense, mais aussi aux midcaps allemandes en particulier.

Dax versus S&P 500

{kind=link}