Dans nos différentes analyses et prises de parole, il a été souvent question du « rapport Draghi » comme feuille de route pour les prochains plans européens développés par Ursula Von der Leyen.

Le rapport remis le 11 septembre a été éclipsé par l’élection américaine et n’avait eu que très peu d’impact à court terme sur les marchés européens. Et finalement, c’est l’élection de Donald Trump et ses actions qui permettent de donner corps à ce rapport !

Nous pensons que le nouveau paysage géopolitique et économique qui se dessine projette l’Europe vers un nouveau paradigme. L’Allemagne fait sa révolution par une rupture avec le dogme de l’orthodoxie budgétaire. L’Europe se veut plus proactive. La Commission a présenté ce jour sa feuille de route pour relancer l’Union de l’épargne, de l’investissement et l’intégration financière de l’Europe. Elle donne le coup d’envoi d’un plan visant à réarmer le continent d’ici à 2030, face à la menace russe et au risque de désengagement américain.

Les grandes lignes du plan dévoilé il y a deux semaines par Ursula von der Leyen ont un objectif affiché de 800 milliards d’euros pour mettre l’Europe de la défense en ordre de marche. La Commission européenne veut ainsi permettre aux États membres de consacrer jusqu’à 1,5 % de leur Produit Intérieur Brut pendant quatre ans à des dépenses militaires, sans crainte d’enfreindre les règles budgétaires qui encadrent les déficits publics.

Construire une base industrielle de défense était déjà un des axes majeurs du rapport.

Il est évident que l’Europe ne pourra pas réaliser sa révolution copernicienne en un jour. Mais l’institution a toujours démontré qu’elle était capable de réagir au pied du mur. Le rapport Draghi nous apparait comme la feuille de route qui sera suivie pour les prochaines années. Il nous semble intéressant de vous présenter les grandes lignes de ce dernier pour comprendre les décisions qui seront prises.

Le rapport part du constat que la croissance en Europe s’essouffle depuis le début des années 2000, avec une productivité qui progresse moins vite qu’aux États-Unis. Les ménages européens subissent les conséquences de ce retard sous forme de revenus plus faibles, tandis que le Vieux Continent est confronté à un nouvel environnement mondial moins favorable et à trois transformations majeures :

- Accélérer l’innovation pour combler l’écart de productivité et créer de nouveaux moteurs de croissance.

- Mener de front décarbonation et compétitivité pour préserver l’industrie et créer des opportunités dans les technologies propres.

- Renforcer la sécurité et réduire les dépendances (énergétiques, industrielles, matières premières, etc.) afin de ne plus être vulnérables face aux chocs géopolitiques.

L’ambition du rapport est donc de proposer une nouvelle stratégie industrielle pour l’Europe, ancrée dans une approche intégrée, qui allie politiques industrielles, concurrence, commerce, financement et gouvernance, tout en maintenant l’inclusion sociale. Il souligne également l’importance d’une meilleure coordination européenne et de réformes institutionnelles pour agir plus vite et plus efficacement.

I. L’état des lieux : un paysage renouvelé pour l’Europe

- Ralentissement de la productivité et nouvelles contraintes

- L’Europe a longtemps profité de la mondialisation pour compenser son ralentissement interne, mais la conjoncture est moins favorable : concurrence chinoise plus vive, crise du multilatéralisme commercial, disparition du fournisseur énergétique majeur (Russie) et montée des tensions géopolitiques.

- Le rapport évoque un écart grandissant de PIB et de productivité avec les États-Unis : la productivité européenne est retombée à environ 80 % du niveau américain.

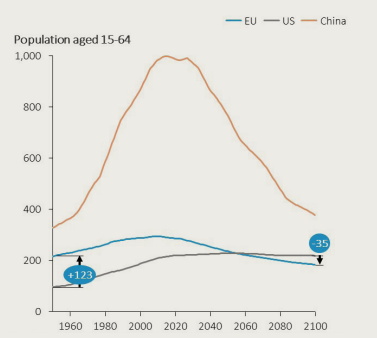

- À cela s’ajoute le vieillissement démographique : la main-d’œuvre devrait se contracter de près de 2 millions de personnes par an d’ici 2040, ce qui impose de miser sur la productivité pour préserver la croissance.

- Trois transformations majeures

- Innovation et nouveaux moteurs de croissance : l’Europe doit rattraper son retard en haute technologie (IA, numérique avancé, etc.) et créer une dynamique favorable aux scale-upinnovantes.

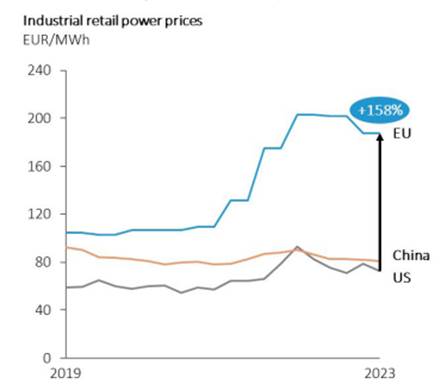

- Décarbonation et compétitivité : l’UE fait face à des coûts énergétiques plus élevés que ses principaux concurrents (électricité 2-3 fois plus chère qu’aux États-Unis, gaz 4-5 fois plus cher). Il faut réconcilier transition verte et industrie compétitive.

- Sécurité et dépendances : dépendances vis-à-vis de la Chine (matières premières critiques, technologies numériques) et besoin de renforcer l’industrie de défense européenne.

- Un besoin de réponse européenne coordonnée

- Fragmentation excessive des politiques industrielles, du soutien public et du marché unique.

- Manque de clarté et de concentration dans les priorités communes.

- Nécessité d’utiliser pleinement la taille du marché unique (440 millions de consommateurs) pour créer de l’échelle et favoriser les grands projets paneuropéens (IPCEI, projets collaboratifs, etc.).

II. Combler le déficit d’innovation

Le rapport souligne que la faiblesse centrale de la compétitivité européenne réside dans l’innovation et la capacité à industrialiser les innovations de rupture.

- Malgré un bon niveau de recherche fondamentale (présence de talents, formation de qualité, nombre de brevets, etc.), la transformation d’innovations en start-up florissantes ou en scale-up mondiales échoue souvent en Europe.

- Le financement est jugé insuffisant et trop dispersé : le total de la R&D européenne est moindre que celui des États-Unis, et la structure des dépenses se concentre encore sur des secteurs matures (automobile, pharmaceutique) plutôt que dans le numérique et l’IA.

Propositions :

- Réformer les programmes-cadres européens de R&I :

- Refocaliser le futur Programme-Cadre (remplaçant Horizon Europe) sur un nombre restreint de priorités communes.

- Augmenter la part budgétaire dédiée à l’innovation de rupture via une « agence de type ARPA» (EIC renforcée).

- Simplifier et professionnaliser la gouvernance, en s’appuyant sur des gestionnaires de projet et des experts reconnus au niveau mondial.

- Doubler le budget total alloué à la recherche de rupture (jusqu’à 200 milliards d’euros sur 7 ans).

- Coopération et mise en réseau :

- Développer une « Union de la recherche et de l’innovation » pour coordonner les politiques nationales, les budgets et les acteurs privés.

- Consolider le rôle du Conseil européen de la recherche (ERC) et augmenter son enveloppe pour financer bien plus de projets d’excellence.

- Créer un cadre pour attirer et retenir les chercheurs de renommée mondiale (postes d’« EU Chair»).

- Faciliter l’essor des jeunes pousses et scale-up :

- Lever les barrières réglementaires qui freinent la croissance des start-up, notamment dans les services numériques.

- Mieux développer le capital-risque et l’intégration des marchés de capitaux en Europe (CMU-Capital Markets Union).

- Favoriser l’essaimage depuis les universités ou laboratoires publics.

Investissements en capital-risque par stade de développement

III. Mener une décarbonation compétitive

Le rapport insiste sur la nécessité d’abaisser le coût de l’énergie pour l’industrie et de transformer la transition climatique en opportunité de croissance.

- Rendre la décarbonation cohérente et efficace :

- Les prix de l’électricité 2 à 3 fois plus élevés et ceux du gaz 4 à 5 fois plus élevés en Europe que dans d’autres régions s’expliquent par la fin de l’approvisionnement russe et l’absence de ressources naturelles abondantes.

- Sur le moyen terme, l’électrification via des énergies bas carbone (solaire, éolien, nucléaire, hydrogène décarboné, etc.) pourrait stabiliser les prix, si elle est bien orchestrée et si l’UE veille à répercuter les baisses de coûts sur les utilisateurs finaux.

- Soutenir l’industrie verte :

- L’Union est leader sur certaines technologies (éoliennes, électrolyseurs, etc.), mais fait face à une concurrence chinoise très agressive, soutenue par d’importantes subventions publiques.

- Le rapport recommande un plan industriel conjoint, avec :

- Soutien coordonné aux technologies bas carbone (via des IPCEI, allègements réglementaires, commandes publiques).

- Politiques commerciales pour rétablir des conditions de concurrence équitables (tarifs antidumping, règles de contenu local dans certains cas stratégiques).

- Exemple du secteur automobile :

- Face à la concurrence chinoise dans les véhicules électriques (VE), l’UE a récemment lancé une enquête anti-subventions et envisage des tarifs compensatoires.

- Nécessité de stratégies coordonnées sur l’accès aux métaux critiques, les batteries, la revalorisation et le recyclage (économie circulaire), l’infrastructure de recharge et la standardisation.

- Maintien de la neutralité technologique (hydrogène, carburants synthétiques, électrique) pour décarboner le transport.

IV. Renforcer la sécurité et réduire les dépendances

L’Europe est très ouverte commercialement et dépend de pays tiers pour des ressources stratégiques (matières premières critiques, technologies numériques, etc.). Le rapport propose :

- Élaborer une politique économique étrangère unifiée (« statecraft ») :

- Coordonner les outils commerciaux, les investissements, la diplomatie et la sécurité.

- Conclure des partenariats industriels et commerciaux pour sécuriser les chaînes d’approvisionnement.

- Développer des stocks stratégiques de matières premières critiques et déployer des actions ciblées pour chaque filière sensible.

- Construire une base industrielle de défense :

- Actuellement, le secteur de la défense est très fragmenté (une douzaine de modèles de chars différents en Europe, vs. un seul aux États-Unis).

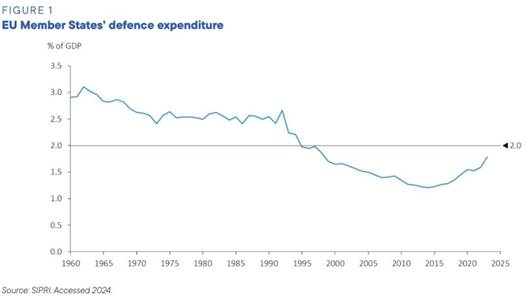

- Europe = 2e budget militaire mondial, mais dispersion des commandes et dépendance extérieure (environ 78 % des commandes d’équipements vont à des fournisseurs non-européens).

- Le rapport préconise des achats collaboratifs et le financement de projets communs pour stimuler la consolidation et l’innovation dans la défense.

V. Financer l’investissement

Le rapport estime qu’il faudra hausser de 5 points de PIB par an le volume d’investissements (proportions inédites depuis les années 1960-1970) pour financer simultanément la transition énergétique, la numérisation et l’effort de défense.

- Mobiliser le privé en intégrant les marchés de capitaux européens (compléter l’Union des marchés de capitaux).

- Coopérer au niveau public : on ne peut pas tout laisser au secteur privé. Il faudra du financement public mutualisé pour certains biens publics européens (projets structurants en innovation, défense, réseaux transfrontaliers).

- Améliorer la productivité pour accroître la marge budgétaire : selon les simulations, un gain de 2 % de productivité sur dix ans couvrirait déjà un tiers de l’effort fiscal nécessaire.

- Créer de nouveaux instruments financiers communs (safe assets européens) si les conditions politiques le permettent.

VI. Gouvernance : une Europe plus agile

Le rapport pointe la lenteur décisionnelle de l’UE, avec un délai moyen de 19 mois pour adopter un acte législatif.

- Il préconise la création d’un « Cadre de coordination pour la compétitivité » (Competitiveness Coordination Framework) définissant quelques priorités stratégiques adoptées au Conseil européen, puis déclinées en « plans d’action compétitivité ».

- Réduire la complexité actuelle, fusionner certains processus de coordination (ex. aligner le Semestre européen et les plans nationaux liés à l’innovation, la transition verte, etc.).

- Mieux appliquer le principe de subsidiarité, en distinguant :

- Ce qui doit être délégué au niveau européen (projets d’intérêt commun, IPCEI, normes transfrontalières…).

- Ce qui reste au niveau national ou local.

- Simplifier la réglementation et alléger la charge sur les entreprises, surtout les PME.

Le « rapport Draghi » propose donc une feuille de route pour relancer la compétitivité européenne. Pour y parvenir, il met en avant la nécessité de financements massifs, d’une cohérence entre plusieurs politiques (fiscales, commerciales, industrielles, éducatives) et d’une réforme de la gouvernance de l’UE pour agir plus rapidement et de manière plus intégrée. Enfin, il insiste sur la nécessité de préserver l’inclusion sociale (en évitant un modèle américain aux inégalités plus fortes) et de soutenir une convergence entre régions, même si les dynamiques de l’innovation et des services tendent souvent à privilégier les grandes métropoles.

L’objectif ultime est de « rehausser le potentiel de croissance et de prospérité de l’Europe », afin de garantir le modèle européen (prospérité, équité, démocratie, durabilité) et l’indépendance stratégique du continent dans un monde plus incertain.

{kind=link}