Les trois informations de la semaine à ne pas manquer et ce que nous en pensons

- La Fed essaie de rassurer sans être rassurante

- Allemagne, un « bazooka »

- Les taux de la Banque Nationale Suisse tout proche de 0

- Chart of the Week: comment la chine avait adapté ses exportations pour contrer les taxes douanières

La Fed essaie de rassurer sans être rassurante…

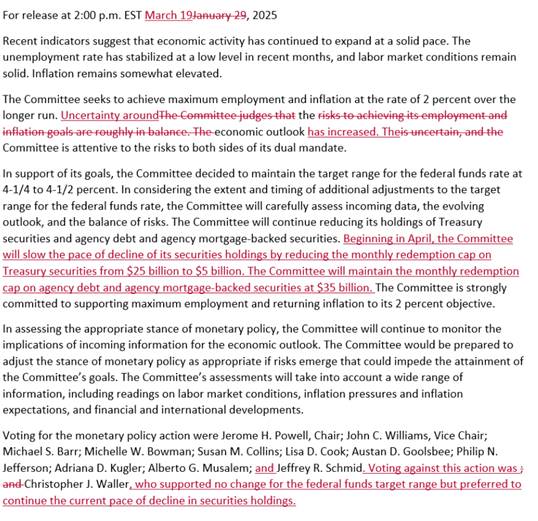

Comme attendu par les marchés, la Fed a maintenu sa fourchette cible de taux directeurs inchangés à 4,25/4,50%. Le ton adopté par Jerome Powell a marqué par sa grande prudence quant à la suite de la politique monétaire ainsi que sur les conséquences de la politique de l’administration de D. Trump. Il a toutefois laissé entendre que les hausses de droits de douane devraient surtout avoir des effets « transitoires » et que les membres avaient intégré leur propre perception à ce sujet dans les prévisions d’inflations ajustées à la hausse. En revanche, la Fed modifie sa politique de bilan. Elle a décidé de ralentir le rythme du Quantitative Tightening pour la partie « titres du Trésor » mais pas pour la partie « MBS » : à partir d’avril, les non-réinvestissements de titres du Trésor qu’elle détient et qui arrivent à maturité seront de 5 Mds $ par mois, et plus de 25 Mds $ par mois. Les non-réinvestissements maximum de MBS restent de 35 Mds $ par mois. Cette décision implique que les marchés obligataires auraient 180 Mds $ de titres du Trésor de moins que prévu à absorber en 2025. Selon J. Powell, cet ajustement permet surtout à la Fed de continuer à réduire la liquidité en circulation (les réserves des banques sont toujours jugées « amples » selon la Fed), mais avec un risque réduit de provoquer des épisodes de tensions alors que l’on s’approche davantage du niveau ciblé, surtout en cas de relèvement du plafond de la dette. Il est à noter que Chris Waller est en désaccord avec la décision sur le QT.

Le communiqué du FOMC contient une modification notable : il n’indique plus que les risques sur les deux mandats sont équilibrés, mais que « l’incertitude sur les perspectives économiques a augmenté. » Les prévisions de croissance sont abaissées à tous les horizons (1,7% pour 2025, 1,8% pour 2026 et 2027) alors que les prévisions d’inflation « core PCE » sont revues à la hausse pour 2025, de 2,5 à 2,8%, mais inchangées pour 2026 et 2027. Jerome Powell a répété à de nombreuses reprises que l’incertitude avait fortement augmenté. Pour lui, cela s’est d’abord ressenti dans les enquêtes d’opinion et pas encore dans les chiffres durs. Si Powell a bien souligné que le marché du travail était résilient, il l’a caractérisé par le fait que les embauches et les licenciements étaient faibles et qu’une détérioration de l’activité pourrait se traduire « assez rapidement ». Il a insisté sur le fait qu’il sera très difficile d’analyser les chiffres d’inflation cette année et que la probabilité de récession avait augmenté mais qu’elle restait faible. Les données sur les demandes d’allocations chômage continuent de montrer l’image d’un marché du travail un peu moins tendu par rapport aux dernières années, mais pas d’un marché qui s’affaiblit de manière significative.

Principaux changement dans le communiqué

Notre avis : Lors de sa conférence de presse, Jerome Powell a essayé de rassurer en envoyant plusieurs signaux dovish mais il a insisté sur la forte hausse de l’incertitude, susceptible de pénaliser l’activité et le marché du travail, tout en minimisant la possible hausse de l’inflation liée aux hausses de droits de douane. Même si ce n’est pas notre scénario central pour le moment, Aux États-Unis, le scénario d’une stagflation pourrait progressivement se concrétiser. Donald Trump semble déterminé à faire baisser les taux longs, et paradoxalement, les conditions actuelles de marché renforcent ses positions. La posture prudente adoptée par l’institution reste dans un contexte économique incertain. Bien que les marchés aient été rassurés par la mise à jour des prévisions économiques de la Fed, plusieurs éléments restent préoccupants :Les prévisions d’inflation ont été nettement revues à la hausse,la prévision de croissance a été abaissée à 1,5 % (contre 2,1 % précédemment et la balance des risques s’est dégradée, avec une probabilité accrue de ralentissement économique et de hausse du chômage.

Jerome Powell a toutefois rappelé que les hausses de droits de douane devraient avoir des effets principalement « transitoires ». Le terme transitoire a déjà été utilisé en 2022 avec une crédibilité discutable. La consommation américaine devrait se détériorer, notamment en raison du repli des indicateurs de confiance. À mesure que les effets des décisions de politique économique de Donald Trump se précisent et que les indicateurs d’emploi se dégradent, des baisses de taux pourraient intervenir au second semestre. Ce contexte devrait alors se révéler plus favorable aux actifs US. Donald Trump semble déterminé à faire baisser les taux longs, et paradoxalement, les conditions actuelles de marché renforcent ses positions . Nous restons en sous-performance des actions américaines mais nous abaissons aussi notre vue tactique sur les actions globales qui pourrait souffrir d’une accélération des décisions de Donald Trump d’un point de vue commercial .

Allemagne, un « bazooka »

Semaine historique au Bundestag. Les députés allemands ont adopté, à une majorité des deux tiers (513 voix pour, 207 contre), la réforme constitutionnelle portée par le conservateur Friedrich Merz et soutenue par les sociaux-démocrates (SPD) ainsi que les Verts. Ce vote, qui marque un tournant majeur, autorise la levée partielle du « frein à la dette » et débloque des investissements publics colossaux. Pour le futur chancelier conservateur, il s’agit d’une avancée de taille : « La décision que nous prenons aujourd’hui pour la défense de notre pays n’est rien de moins que le premier grand pas vers une nouvelle communauté européenne de défense. » Cette réforme, baptisée « bazooka » budgétaire par Friedrich Merz, permet de tourner la page de plusieurs décennies d’orthodoxie fiscale. L’Allemagne, souvent considérée comme le chantre du rigorisme budgétaire, va désormais disposer de marges de manœuvre significatives pour financer un ambitieux programme d’investissements et de modernisation.

Au cœur de ce dispositif figure la création d’un fonds spécial de 500 milliards d’euros sur douze ans, destiné aux infrastructures allemandes. Routes, ponts, chemins de fer, réseaux énergétiques, hôpitaux, crèches… le champ est particulièrement large. Les 16 Länder ne sont pas en reste : ils pourront désormais s’endetter à hauteur de 0,35 % du PIB (contre l’obligation de budgets quasiment à l’équilibre jusque-là), et bénéficient par ailleurs de 100 milliards d’euros sur les 500 milliards totaux pour leurs propres projets.

Afin de rallier les écologistes à leur projet, les conservateurs et le SPD ont consenti à réserver 100 milliards d’euros pour le climat. L’objectif est d’accélérer la transition énergétique en complément des investissements consacrés au transport et à la defense. La réforme touche surtout la fameuse règle du « frein à la dette », inscrite dans la Constitution allemande depuis 2009. En l’état, ce mécanisme limite les possibilités d’emprunt à 0,35 % du PIB par an. Le texte adopté au Bundestag introduit quatre changements majeurs :

- Exonération partielle des dépenses de défense : Toutes les dépenses de défense au-delà de 1 % du PIB sont désormais exclues des contraintes d’endettement.

- Fonds spécial de 500 milliards d’euros : Ces nouveaux emprunts s’étaleront sur douze ans, finançant un large spectre de projets d’infrastructures.

- Plus de souplesse pour les Länder : Ceux-ci pourront désormais présenter des déficits cumulés allant jusqu’à 0,35 % du PIB.

- Définition élargie de la défense : Une partie non négligeable des dépenses (environ 17 milliards d’euros par an) pourra être reclassée dans la catégorie « défense ». Cela libère d’autant plus de marges budgétaires sur le budget fédéral ordinaire.

Pour Berlin, l’enjeu est stratégique. L’Allemagne accélère son réarmement, avec une ambition annoncée de porter progressivement ses dépenses de défense à près de 3 ou 3,5 % de son PIB dans les prochaines années. À terme, cela représenterait quelque 1 500 milliards d’euros investis dans l’armée et les infrastructures liées à la défense. « C’est un changement de paradigme dans la politique de défense qui nous attend », a martelé Friedrich Merz, en insistant sur la priorité donnée à des commandes d’équipements « autant que possible européennes ». La réforme doit encore passer l’épreuve du Bundesrat, la chambre haute qui représente les 16 Länder, où une majorité des deux tiers est à nouveau requise. Or la Bavière, poids lourd régional, s’est ralliée au projet en début de semaine, ce qui devrait faciliter l’adoption du texte vendredi. Markus Söder, ministre-président bavarois et leader de la CSU, a confirmé que la Bavière apporterait son soutien, après avoir trouvé un compromis avec son allié local, le parti des « électeurs libres ».

Ce « big bazooka » budgétaire marque un tournant pour la première économie de la zone euro. En investissant massivement dans ses infrastructures et dans sa défense, l’Allemagne affiche la volonté de renforcer sa souveraineté tout en soutenant sa croissance. Reste à voir dans quelle mesure Berlin acceptera de franchir un nouveau cap en matière de solidarité financière au niveau européen, alors même qu’elle vient de rompre un tabou sur le plan national.

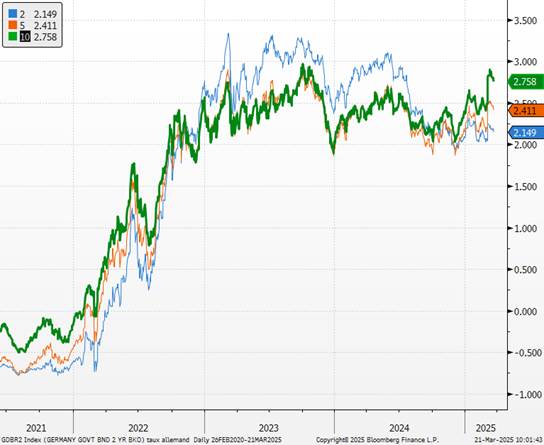

Taux allemands

Notre avis : Sur les marchés obligataires, l’annonce de ce revirement allemand a déjà emmené les rendements du Bund à 10 ans à la hausse, de 40 à 50 points de base. Nous considérons que la hausse rapide des rendements après l’annonce par l’Allemagne de son intention d’assouplir le frein à l’endettement a été exagéré. Le taux 10 ans devrait se stabiliser autour de 2.6% dans un premier temps. Les retombées positives prendront du temps à se matérialiser sur la croissance, un risque de déception favorisera une rechute des taux par rapport aux points hauts récents. Nous sommes dorénavant positifs sur les taux souverains allemand en particulier. De plus dans une allocation de portefeuille les actifs souverains européens de bonne qualité constituent une véritable diversification et assurance contre un risque potentiel de récession américaine. Même si l’inflation sera revue légèrement à la hausse, cela ne généra pas la BCE dans son mouvement de baisse des taux. Nous pensons que c’est un résultat positif pour la confiance envers les actifs allemands sur l’année. Une plus grande stabilité et l’absence de chantage politique de certains partis pour maintenir la cohésion du gouvernement sont rassurants quant à la bonne gestion d’un déficit budgétaire. Les positions de Merz profiteront encore aux valeurs allemandes en général, notamment aux valeurs industrielles et de défense. Les marchés européens et chinois ont enregistré de solides performances depuis le début de l’année. Nous restons confiants quant à la poursuite de la dynamique positive sur les marchés européens sur 2025, soutenue par la mise en œuvre progressive des plans de relance et les baisses de taux. Cependant, à court terme, certaines incertitudes pourraient émerger :

- Les baisses de taux annoncées par la BCE sont désormais largement anticipées par les marchés. Dans ce contexte, le discours de Christine Lagarde pourrait adopter un ton plus restrictif (« hawkish ») en raison de l’impact potentiel du plan allemand sur l’inflation.

- Le plan de relance allemand est quasiment adopté et une partie de l’enthousiasme des investisseurs est déjà intégrée dans les valorisations des actifs.

- Le plan européen ayant été dévoilé sans surprise majeure, il n’a pas constitué un catalyseur significatif pour les marchés.

Sur le front commercial, la réplique européenne aux mesures protectionnistes de Donald Trump pourrait raviver certaines tensions. Enfin, un cessez-le-feu en Ukraine constitue un facteur positif potentiel pour les marchés actions. Mais pour le moment, les discussions semblent s’enliser. Même si nous continuons à penser que les actions européennes devraient surperformer sur le plan tactique nous nous sommes dorénavant plus prudents sur la dynamique des actions globales. Nous préconisons de profiter des hausses de rendement obligataire européens pour se repositionner.

Les taux de la Banque Nationale Suisse tout proche de 0

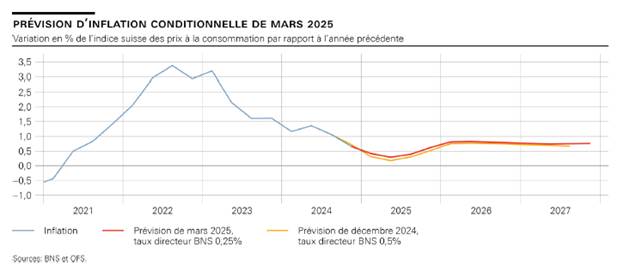

La Banque nationale suisse (BNS) abaisse son taux directeur de 25 points de base, pour le faire passer à 0,25%. « L’assouplissement de la politique monétaire décidé permet à la Banque nationale de garantir que les conditions monétaires demeurent appropriées compte tenu de la pression inflationniste faible et des risques accrus de révision à la baisse de l’inflation. La BNS continuera d’observer attentivement la situation et adaptera si nécessaire sa politique monétaire afin de garantir que l’inflation reste à moyen terme dans la plage de stabilité des prix. » L’inflation est passée à 0,3% en février. Ce recul s’explique notamment par la baisse des prix de l’électricité en janvier. Dans l’ensemble, l’inflation reste surtout portée par le renchérissement des services suisses. La nouvelle prévision d’inflation conditionnelle se situe dans la plage de stabilité des prix. En moyenne annuelle, elle s’établit à 0,4% pour 2025, à 0,8% pour 2026 et à 0,8% pour 2027. Elle repose sur l’hypothèse d’un taux directeur maintenu constant à 0,25% sur toute la période de prévision. La pression inflationniste demeure relativement élevée dans de nombreuses économies. Elle est toutefois moins marquée qu’il y a encore quelques trimestres. Plusieurs banques centrales ont par conséquent de nouveau abaissé leurs taux directeurs.

Dans son scénario de base, la Banque nationale part de l’hypothèse que la croissance de l’économie mondiale restera modérée au cours des prochains trimestres. La pression inflationniste devrait continuer à diminuer progressivement au cours des prochains trimestres, notamment en Europe.

La situation pourrait changer rapidement et de manière marquée, notamment sur le plan de la politique commerciale et de la géopolitique. La mise en place de barrières commerciales pourrait ainsi ralentir la croissance mondiale. En Suisse, la croissance s’est montrée solide au quatrième trimestre 2024. Le secteur des services et certains pans de l’industrie ont enregistré une évolution positive. Le chômage a poursuivi sa légère augmentation, tandis que l’utilisation des capacités de production de l’économie a été normale.

La BNS table sur une hausse du produit intérieur brut (PIB) comprise entre 1% et 1,5% pour 2025. La demande intérieure bénéficiera probablement de la progression des salaires réels et de l’assouplissement de la politique monétaire. En revanche, la conjoncture modérée à l’étranger devrait freiner le commerce extérieur. Dans ce contexte, le chômage devrait encore légèrement augmenter. Pour 2026, la BNS table sur une croissance du PIB d’environ 1,5%.

Notre avis : Les perspectives économiques de la Suisse sont devenues nettement plus incertaines. Au vu de la montée des incertitudes relatives à la politique commerciale et à la géopolitique, le risque principal découle toujours de l’évolution de la situation à l’étranger. Contrairement à ses consœurs, la BNS a, malgré l’incertitude croissante relative à la guerre commerciale, poursuivi son assouplissement monétaire . La banque centrale justifie cette décision, qui était attendue par une majorité d’investisseurs, par la faiblesse de l’inflation et par les risques croissants que celle-ci ne continue de ralentir. Si son président, M. Schlegel, a déclaré qu’après cette baisse des taux qui aura un impact expansionniste, la probabilité d’une poursuite de l’assouplissement monétaire était dorénavant plus faible, nous anticipons une réduction supplémentaire de 25 pb des taux directeurs (à 0%) en juin. La faiblesse de l’inflation est entretenue par la vigueur du franc suisse qui diminue l’inflation importée tandis que la composante domestique a fortement ralenti depuis le mois de septembre. Le gouverneur n’a de nouveau pas exclu de recourir à des interventions sur le marché des changes mais nous estimons que les responsables de la BNS privilégieront une baisse additionnelle des taux directeurs afin que le franc suisse se déprécie. En effet, favoriser les interventions sur le marché des changes risquerait de placer la Suisse dans les pays manipulateurs de leurs devises par les Etats-Unis, une liste que la Suisse avait déjà intégrée lors du premier mandat de D. Trump. Dans ce contexte, le franc suisse devrait se déprécier face à l’euro. Notre objectif fin d’année est 0.99 fin d’année.

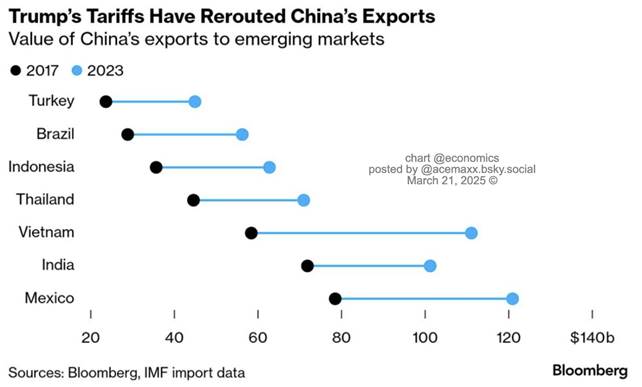

Graphique de la semaine : comment la chine avait adapté ses exportations pour contrer les taxes douanières

{kind=link}