Les trois informations de la semaine à ne pas manquer et ce que nous en pensons

- Trump frappe fort : l’automobile bientôt taxée à 25% aux États-Unis

- Zone euro : le crédit continue de redémarrer

- Bonne nouvelle : l’inflation baisse en zone euro

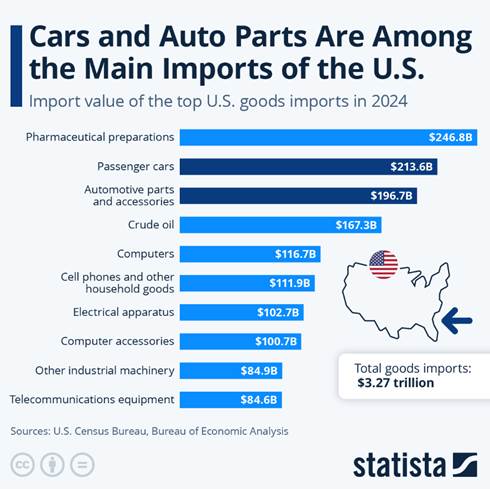

Chart of the week : Importations américaines par secteur

Trump frappe fort : l’automobile bientôt taxée à 25% aux États-Unis

La nouvelle a fait l’effet d’un coup de tonnerre dans l’industrie mondiale de l’automobile. À partir du 3 avril, tous les véhicules importés aux États-Unis seront frappés d’un droit de douane de 25 %. Un tournant protectionniste majeur qui suscite des réactions en chaîne dans les capitales étrangères. L’annonce est tombée mercredi. Donald Trump a confirmé l’imposition de droits de douane généralisés sur les voitures et les camions légers en provenance de l’étranger. Ce tour de vis protectionniste s’inscrit dans une offensive plus large contre les déficits commerciaux. Le 2 avril, Trump doit annoncer une série de droits de douane “réciproques” visant les principaux contributeurs à ce déficit. Les nouvelles taxes automobiles viendront s’ajouter à celles déjà imposées sur l’acier, l’aluminium, et certains produits mexicains, canadiens et chinois. Les principaux pays fournisseurs, Mexique, Japon, Corée du Sud, Canada et Allemagne voient dans cette mesure un affront direct. En 2024, les importations automobiles des États-Unis ont atteint 474 milliards de dollars, dont 220 milliards pour les seules voitures particulières. Ces partenaires, historiquement proches de Washington, se disent prêts à riposter.

À Bruxelles, Ursula von der Leyen a dénoncé une décision « mauvaise pour les entreprises, pire pour les consommateurs ». À Ottawa, le Premier ministre canadien Mark Carney a dénoncé « une attaque directe » contre les travailleurs canadiens. « Nous défendrons notre économie, ensemble », a-t-il martelé.

Même ton combatif à Tokyo. Le chef du gouvernement japonais, Shigeru Ishiba, a averti que « toutes les options » étaient sur la table. Séoul a, de son côté, promis une réponse d’urgence d’ici avril pour soutenir une industrie automobile déjà fragilisée. Depuis Tokyo, le président brésilien Lula a fustigé une politique commerciale « nocive pour tous » et annoncé son intention de saisir l’OMC pour contester les surtaxes imposées à l’acier brésilien.

Pour Trump, ces droits de douane sont un levier pour réindustrialiser l’Amérique et financer les largesses fiscales promises à ses électeurs. Mais les économistes s’inquiètent d’un effet boomerang sur les consommateurs américains : Prix en hausse, choix restreints, production sous pression. « Ces taxes vont alourdir les coûts de production et réduire la diversité de l’offre. C’est tout l’écosystème automobile américain qui risque d’en pâtir, y compris l’emploi », prévient Jennifer Safavian, présidente d’Autos Drive America, qui représente les constructeurs étrangers implantés aux États-Unis. Dans un message posté sur Truth Social, D Trump a menacé d’alourdir encore les droits de douane si l’Union européenne et le Canada coordonnaient leur riposte.

Notre avis: Comme nous l’avions écrit au lendemain des élections, Trump applique son programme de manière forte, sans se soucier des perturbations des marchés financiers. Ses allers-retours réduisent la confiance des agents économiques, et contraignent les banques centrales à adapter leur stratégie.

Le président a une fenêtre de tir assez réduite et est pressé :

- Sa courte majorité à la Chambre des représentants le contraint à couper massivement dans les dépenses et à trouver des recettes supplémentaires importantes.

- Les élections mi-mandat auront lieu en novembre 2026 et il doit démontrer à l’aube de la prochaine année les effets positifs de sa politique pour le ménage américain en termes de pouvoir d’achat et de confiance quitte à créer une forte dégradation à courte terme.

La date du 2 avril cristallise toutes les attentions. Les mesures protectionnistes de l’administration Trump se sont multipliées depuis le début de l’année : droits de douane à 25 % sur les produits du Mexique et du Canada, relèvement de 10 % à 25 % pour l’acier et l’aluminium, hausse de 25% sur l’industrie automobile, hausse pour certains biens chinois… Cette escalade est et sera ponctuée de suspensions partielles et de menaces contre l’Union européenne. Les partenaires commerciaux des États-Unis n’hésitent plus à envisager des mesures de rétorsion. Tout cela contribue à brouiller la visibilité à court terme. L’exception américaine, son moteur, qui fonctionnait à un rythme supérieur à celui de l’Europe, pourrait s’essouffler plus vite que prévu. les répliques aux mesures protectionnistes de Donald Trump pourrait raviver certaines tensions. Nous restons négatifs à court terme sur les marchés actions. La consommation américaine devrait se détériorer, notamment en raison du repli des indicateurs de confiance. À mesure que les effets des décisions de politique économique de Donald Trump se précisent et que les indicateurs d’emploi se dégradent, des baisses de taux pourraient intervenir au second semestre. Ce contexte devrait se révéler plus favorable aux actifs US.

Zone euro : le crédit continue de redémarrer

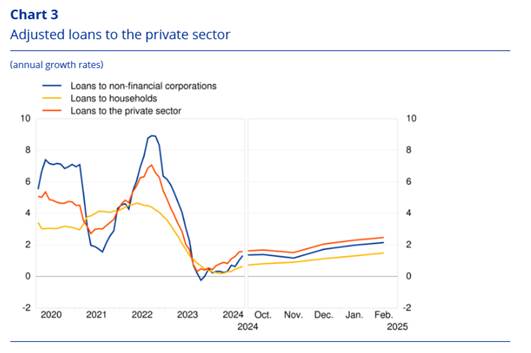

Prêts aux entreprises en hausse, crédit immobilier solide, reprise de la masse monétaire : les dernières données publiées par la BCE confirment une lente mais réelle amélioration des conditions de financement en zone euro. De quoi nourrir l’espoir d’un printemps économique, sans pour autant précipiter la Banque centrale dans un cycle de baisse des taux. Le crédit poursuit sa remontée en zone euro. Selon les chiffres publiés jeudi par la Banque centrale européenne, le rythme annuel de croissance du crédit total aux résidents est passé à +1,7 % en février, après +1,6 % en janvier et +1 % en décembre. Des chiffres modestes, certes, mais qui traduisent une dynamique plus favorable pour l’activité. En valeur absolue, cela représente 48 milliards d’euros supplémentaires en février. Les prêts au secteur privé restent les plus dynamiques, avec une hausse de +2,3 % sur un an, contre +2,1 % en janvier. En revanche, les prêts aux administrations publiques reculent de 15 milliards, poursuivant une tendance baissière entamée il y a presque deux ans.

Côté entreprises, les signes d’amélioration se multiplient. En février, les encours ont progressé de 14 milliards d’euros, deux fois plus qu’en janvier. La croissance annuelle atteint désormais +2,2 %, contre +2 % le mois précédent. Les prêts à long terme, entre 1 et 5 ans, tirent la tendance, avec 6 milliards d’euros supplémentaires, tandis que les crédits à court terme gagnent 4 milliards. Parmi les grandes économies de la zone, la France se distingue : les prêts aux entreprises y ont progressé de +2,9 % sur un an. À l’inverse, l’Italie affiche une contraction de -2 %. Pour les ménages, l’Espagne est en tête (+2,3 %), tandis que la France ferme la marche (+0,4 %). Chez les ménages, la dynamique reste stable et solide. En février, les prêts ont progressé de 15 milliards d’euros, un rythme identique à celui des deux mois précédents. L’essentiel de cette croissance provient de l’immobilier (+14 milliards), tandis que les crédits à la consommation ne progressent que d’un petit milliard. L’encours total atteint 6.956 milliards d’euros, en hausse de +1,5 % sur un an.

Les indicateurs monétaires confirment la reprise. L’agrégat M3, qui englobe l’ensemble des liquidités disponibles, accélère à +4 % en février, après +3,8 % en janvier. Les dépôts des ménages et des entreprises progressent autour de +3,4 à +3,5 %, tandis que ceux investis dans des fonds non monétaires explosent à +8,5 %. Les dépôts à terme ralentissent à +2 %, signe que les épargnants se détournent de ces placements désormais moins rémunérateurs. Une tendance qui pourrait marquer le début d’un reflux du taux d’épargne en zone euro. La dynamique est enclenchée, mais le moteur reste fragile.

Notre avis : Après le revirement budgétaire historique de l’Allemagne, l’Europe est en train de reprendre la main sur la trajectoire future des secteurs de l’industrie et de la défense, et sur son économie. Le climat politique s’est largement amélioré en Europe, notamment en Allemagne, où la victoire de la CDU/CSU et l’adoption du plan de relance budgétaire de Friedrich Merz redonnent confiance. Ce mois est historique du point de vue allemand. Les députés allemands ont adopté, à une majorité des deux tiers, la réforme constitutionnelle portée par le conservateur Friedrich Merz. Ce vote, qui marque un tournant majeur, autorise la levée partielle du « frein à la dette » et débloque des investissements publics colossaux. Cette réforme, baptisée « bazooka » budgétaire par Friedrich Merz, permet de tourner la page de plusieurs décennies d’orthodoxie fiscale. L’Allemagne, souvent considérée comme le chantre du rigorisme budgétaire, va désormais disposer de marges de manœuvre significatives pour financer un ambitieux programme d’investissements et de modernisation. À plus long terme, ces mesures devraient avoir un effet d’entraînement sur l’ensemble de la zone euro. Le consensus anticipe un rebond de la croissance européenne en 2026, notamment en Allemagne (+1,5 %), France (+1 %), Italie (+0,9 %) et Espagne (+1,9 %). En 2025, la reprise restera modeste (croissance de 0,8 % en zone euro), et l’Europe continuera de faire moins bien que les États-Unis. À noter que l’Espagne reste l’exception dynamique, dépassant les autres grandes économies du continent. A court terme, les tensions commerciales pourrait contrarier les effets positifs des annonces. Les conditions sont réunies pour une reprise plus robuste (mais faible), portée par les plans de relance, une désinflation progressive et une BCE plus conciliante.

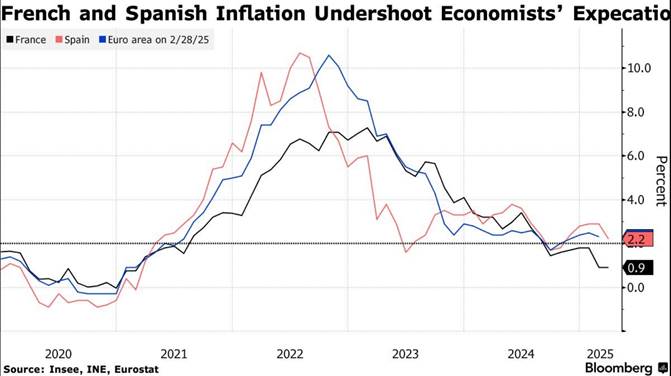

Bonne nouvelle : l’inflation baisse en zone euro

Les premières données nationales d’inflation en Europe pour le mois de mars ont été publiées ce vendredi, en France et en Espagne, et permettent de donner une première orientation avant la publication pour l’ensemble de la zone euro la semaine prochaine. La trajectoire d’inflation reste favorablement orientée aussi bien en Espagne qu’en France. L’enjeu reste celui de la confirmation d’un ralentissement des prix dans les services et les données préliminaires françaises. L’inflation en mars s’est révélée bien inférieure aux prévisions dans deux des plus grandes économies de la zone euro, tandis que les attentes des consommateurs en matière de hausse des prix sont restées modérées. La BCE a réduit ses taux d’intérêt à six reprises depuis juin alors que les pressions sur les prix semblent s’atténuer en raison de hausses salariales plus modestes. L’inflation en France est restée stable à 0,9 % en mars, en deçà des prévisions de 1,1 %. En Espagne, le chiffre est tombé à 2,2 % contre 2,9 %, bien en dessous des prévisions de 2,6 %. Ces chiffres indiquent que le chiffre global pour la zone euro, attendu le 1er avril, pourrait lui aussi être inférieur aux prévisions et se rapprocher plus rapidement que prévu de l’objectif de 2 % de la BCE. Bien qu’une guerre commerciale à grande échelle avec les États-Unis puisse bouleverser les anticipations d’inflation, la BCE a réaffirmé sa position selon laquelle l’impact principal serait sur la croissance. « L’effet serait fondamentalement sur l’activité économique », a déclaré le vice-président de la BCE, Luis de Guindos. Pour l’inflation, une guerre commerciale aurait un effet négatif : un tarif douanier est une taxe sur les biens importés, mais à moyen terme, la réduction de l’activité économique compenserait d’une certaine manière cet impact initial. Les consommateurs semblent également peu préoccupés par l’effet des tensions géopolitiques sur les prix, l’enquête de la BCE montrant une modération des perceptions de l’inflation et des attentes de prix stables pour le consommateur.

Le mois dernier avait déjà envoyé des signaux positifs en ce sens mais le ralentissement de la composante service doit se prolonger ces prochains mois car certains responsables de la BCE, à l’instar d’I. Schnabel, en ont fait une condition de la poursuite de l’assouplissement monétaire. Si la baisse des taux directeurs en mars avait été une volonté commune des membres de la BCE, la suite du chemin est moins consensuelle. En effet, le débat s’intensifie au sein de l’institution européenne depuis quelques semaines et la question d’une pause dans l’assouplissement monétaire divise : certains membres plaident pour davantage de prudence compte tenu du contexte incertain et du risque inflationniste induit par la politique de Trump. Pierre Wunsch (Gouverneur de la Banque Nationale de Belgique) estime que la BCE devrait envisager de laisser ses taux directeurs inchangés lors de la réunion d’avril tandis que son collègue et vice-président, Luis de Guindos , préfère laisser les possibilités ouvertes.

Notre avis : La dynamique de prix semble avoir atteint un point d’inflexion, passant de 2,8 % en janvier à 2,7 % en février. L’inflation core poursuit elle aussi une lente décrue. Le Conseil des gouverneurs de la Banque centrale européenne a entériné ce mois une nouvelle baisse de taux (la sixième depuis le début de la série et la cinquième d’affilée) en réduisant le taux de dépôt de 2,75 % à 2,50 %. Dans la foulée, l’institution de Francfort a publié de nouvelles projections économiques à trois ans, revoyant à la baisse sa prévision de croissance pour 2025. Dans les deux cas, ces annonces ne tiennent pas compte des derniers projets budgétaires évoqués en Allemagne et à l’échelle européenne. L’ambiance générale est celle d’une BCE désormais plus circonspecte, inquiète de la « forte incertitude ».

Il faudra que la politique budgétaire visant les investissements soit accompagnée par une politique monétaire le permettant. Si les plans budgétaires étaient adoptés leur effet multiplicateur serait très progressif. La croissance des salaires dans la zone euro a ralenti, soutenant les plans de la Banque centrale européenne visant à poursuivre la baisse des taux d’intérêt à mesure que l’inflation diminue. Comme nous l’anticipions, ces données confortent l’hypothèse de la BCE selon laquelle la hausse des salaires devrait désormais ralentir après s’être ajustée à l’augmentation de l’inflation ces dernières années. Cela devrait, à terme, entraîner une diminution de l’inflation des services. Nous devrions avoir encore 2 baisses (avril et juillet ) puis une pose pour un objectif à 2% pour le taux de facilité de dépôt. Si la situation se dégradait nous pourrions avoir des baisses supplémentaire. Pour compenser la hausse des taux longs avec les dépenses budgétaires, la BCE devrait continuer à baisser ses taux courts pour redonner de la pente à la courbe des taux et encourager l’octroi de crédit et donc la reprise de l’activité. La prochaine réunion du 17 avril sera déterminante pour jauger l’évolution de sa posture. Les conditions sont réunies pour une reprise plus robuste (mais faible), portée par les plans de relance, une désinflation progressive et une BCE plus conciliante. Nous avions pris le parti de surpondérer les titres souverains de la zone Euro compte tenu de la hausse des taux en début d’année qui n’était justifiée que par la peur d’une contagion américaine. Compte tenu des niveaux de taux actuel, nous sommes positifs sur les actifs obligataires de la zone Euro.

Nous sommes positifs sur les taux souverains allemand en particulier. De plus dans une allocation de portefeuille les actifs souverains européens de bonne qualité constituent une véritable diversification et assurance contre un risque potentiel de récession américaine.

{kind=link}