Comme nous l’avions écrit au lendemain des élections, Trump applique son programme de manière forte, sans se soucier des perturbations des marchés financiers. Ses allers-retours réduisent la confiance des agents économiques, et contraignent les banques centrales à adapter leur stratégie.

Le président a une fenêtre de tir assez réduite et est pressé :

- Sa courte majorité à la Chambre des représentants le contraint à couper massivement dans les dépenses et à trouver des recettes supplémentaires importantes.

- Les élections mi-mandat auront lieu en novembre 2026 et il doit démontrer à l’aube de la prochaine année les effets positifs de sa politique pour le ménage américain en termes de pouvoir d’achat et de confiance quitte à créer une forte dégradation à courte terme.

L’économie américaine sous pression : risque de stagflation ?

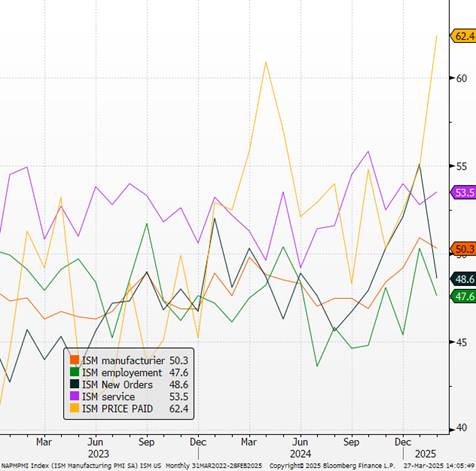

Longtemps moteur de la croissance mondiale, l’économie américaine suscite aujourd’hui de nouvelles inquiétudes. Les récents chiffres font état d’un ralentissement de la consommation et d’une perturbation importante de l’investissement par la politique tarifaire agressive et débridée de Donald Trump. Nous pensons que la croissance US annuelle ne serait plus que de 1.6%. Notons que la bonne tenue de l’économie américaine en 2024 permet d’avoir un acquis de croissance pour 2025 de 1%. Une récession n’est donc pas envisageable dans les chiffres bruts sur l’année mais la tendance est définitivement négative. Les indicateurs économiques sont contrastés. L’ISM manufacturier pointait encore à 54 en février, signe d’une forte expansion, avant de connaître un net coup de frein en mars, passant à 49,7. En sens inverse, le secteur des services a rebondi, illustrant la volatilité des « soft data ».

Indicateurs ISM US

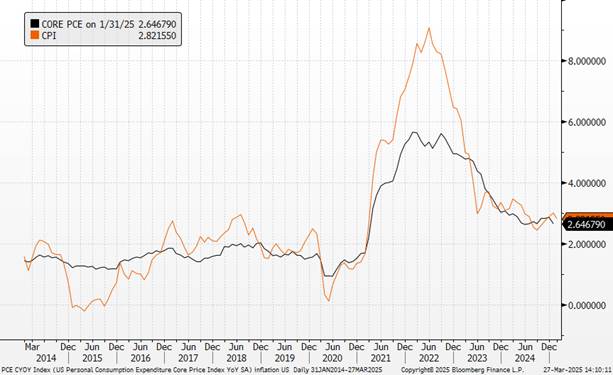

Les consommateurs, pour leur part, réduisent progressivement leurs dépenses, et les entreprises se disent de plus en plus sensibles aux droits de douane en hausse. Les conditions climatiques inhabituelles n’ont fait qu’aggraver ce climat d’incertitude, en freinant la demande liée aux loisirs dans certaines régions. Sur le front de l’inflation, les données publiées pour février montrent un léger reflux : l’inflation globale s’établit à 2,8 % et l’inflation « core » (hors énergie et alimentation) recule également à 3,1 %. Mais ces chiffres n’intègrent cependant pas encore l’impact d’une nouvelle vague de droits de douane, ni celui de la récente baisse du dollar. La Réserve fédérale maintient ses taux directeurs inchangés, à 4,50 %. Jerome Powell s’inquiète de l’incertitude ambiante . Le ton qu’il a adopté a marqué par sa grande prudence quant à la suite de la politique monétaire ainsi que sur les conséquences de la politique de l’administration de D. Trump. Il a toutefois laissé entendre que les hausses de droits de douane devraient surtout avoir des effets « transitoires » et que les membres avaient intégré leur propre perception à ce sujet dans les prévisions d’inflations ajustées à la hausse. Le communiqué du FOMC contient une modification notable : il n’indique plus que les risques sur les deux mandats sont équilibrés, mais que « l’incertitude sur les perspectives économiques a augmenté. » Pour lui, cela s’est d’abord ressenti dans les enquêtes d’opinion et pas encore dans les chiffres durs. Si Powell a bien souligné que le marché du travail était résilient, il l’a caractérisé par le fait que les embauches et les licenciements étaient faibles et qu’une détérioration de l’activité pourrait se traduire « assez rapidement ». Les données sur les demandes d’allocations chômage continuent de montrer l’image d’un marché du travail un peu moins tendu par rapport aux dernières années, mais pas d’un marché qui s’affaiblit de manière significative. Lors de sa conférence de presse, Jerome Powell a essayé de rassurer en envoyant plusieurs signaux dovish mais il a insisté sur la forte hausse de l’incertitude, susceptible de pénaliser l’activité et le marché du travail, tout en minimisant la possible hausse de l’inflation liée aux hausses de droits de douane. Même si ce n’est pas notre scénario central pour le moment, aux États-Unis, la probabilité d’un scénario de stagflation augmente.

Inflation US

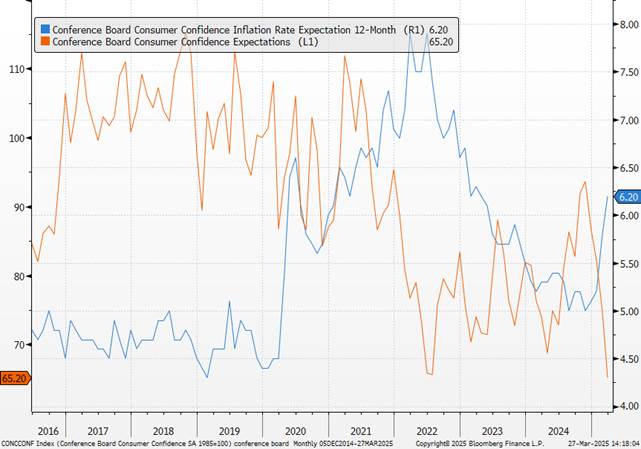

La posture d’attente adoptée par la FED illustre un contexte économique incertain. Jerome Powell a toutefois rappelé que les hausses de droits de douane devraient avoir des effets inflationnistes principalement « transitoires », avec des importations qui ne représentent que 15 % de la consommation américaine. Le terme transitoire a déjà été utilisé en 2022 avec une crédibilité discutable. La consommation américaine devrait se détériorer, notamment en raison du repli des indicateurs de confiance. La dernière publication du conférence board est assez symptomatique de la situation actuelle : crainte d’un retour à l’inflation et baisse de la croissance.

Conference Board

Sur le volet commercial, la date du 2 avril cristallise toutes les attentions. Les mesures protectionnistes de l’administration Trump se sont multipliées depuis le début de l’année : droits de douane à 25 % sur les produits du Mexique et du Canada, relèvement de 10 % à 25 % pour l’acier et l’aluminium, hausse de 25% sur l’industrie automobile, hausse pour certains biens chinois… Cette escalade est et sera ponctuée de suspensions partielles et de menaces contre l’Union européenne. Les partenaires commerciaux des États-Unis n’hésitent plus à envisager des mesures de rétorsion. Tout cela contribue à brouiller la visibilité à court terme. L’exception américaine, son moteur, qui fonctionnait à un rythme supérieur à celui de l’Europe, pourrait s’essouffler plus vite que prévu.

Europe : Un point d’inflexion ?

À l’approche des annonces attendues sur les droits de douane le 2 avril, l’Europe reste dans l’incertitude. Les tensions commerciales, la remontée des taux d’intérêt longs et une activité encore hésitante pèsent sur la conjoncture. Pour l’Europe, le renforcement des droits de douane ne sera pas sans conséquence sur la trajectoire d’inflation et de croissance. F. Villeroy de Galhau estimait qu’une hausse des droits de douane américains de 25% au 2e trimestre provoquerait une baisse de 30 pb de la croissance annuelle de la zone euro, tandis que ses effets sur l’inflation seraient limités. Cependant, des facteurs porteurs à moyen terme commencent à émerger, à commencer par le plan de relance allemand et la dynamique budgétaire accrue dans l’Union européenne. Bref à court terme, les risques sont nombreux, mais les perspectives de moyen terme s’améliorent.

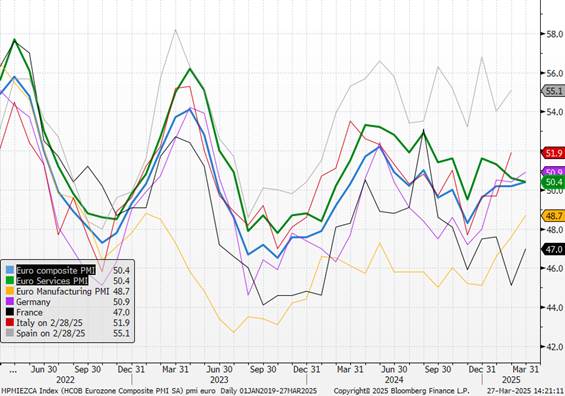

Indicateurs PMI européens

Après le revirement budgétaire historique de l’Allemagne, l’Europe est en train de reprendre la main sur la trajectoire future des secteurs de l’industrie et de la défense, et sur son économie. Le climat politique s’est largement amélioré en Europe, notamment en Allemagne, où la victoire de la CDU/CSU et l’adoption du plan de relance budgétaire de Friedrich Merz redonnent confiance. Ce mois est historique du point de vue allemand. Les députés allemands ont adopté, à une majorité des deux tiers, la réforme constitutionnelle portée par le conservateur Friedrich Merz et soutenue par les sociaux-démocrates ainsi que les Verts. Ce vote, qui marque un tournant majeur, autorise la levée partielle du « frein à la dette » et débloque des investissements publics colossaux. Cette réforme, baptisée « bazooka » budgétaire par Friedrich Merz, permet de tourner la page de plusieurs décennies d’orthodoxie fiscale. L’Allemagne, souvent considérée comme le chantre du rigorisme budgétaire, va désormais disposer de marges de manœuvre significatives pour financer un ambitieux programme d’investissements et de modernisation.

À plus long terme, ces mesures devraient avoir un effet d’entraînement sur l’ensemble de la zone euro. Le consensus anticipe un rebond de la croissance européenne en 2026, notamment en Allemagne (+1,5 %), France (+1%), Italie (+0,9 %) et Espagne (+1,9 %). En 2025, la reprise restera modeste (croissance de 0,8 % en zone euro), et l’Europe continuera de faire moins bien que les États-Unis. À noter que l’Espagne reste l’exception dynamique, dépassant les autres grandes économies du continent. A court terme, les tensions commerciales pourrait contrarier les effets positifs des annonces.

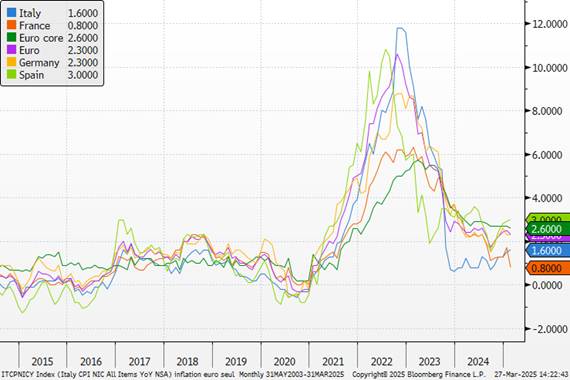

Inflation en Zone Euro

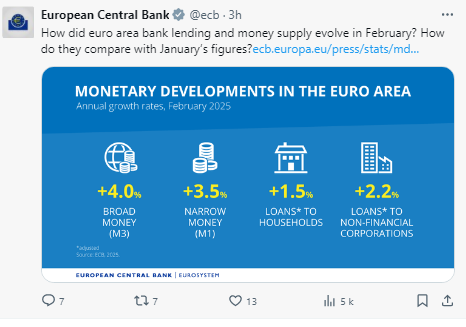

Du côté de l’inflation, la dynamique de prix semble avoir atteint un point d’inflexion, passant de 2,8 % en janvier à 2,7 % en février. L’inflation core poursuit elle aussi une lente décrue. Le Conseil des gouverneurs de la Banque centrale européenne a entériné ce mois une nouvelle baisse de taux – la sixième depuis le début de la série et la cinquième d’affilée – en réduisant le taux de dépôt de 2,75 % à 2,50 %. Dans la foulée, l’institution de Francfort a publié de nouvelles projections économiques à trois ans, revoyant à la baisse sa prévision de croissance pour 2025. Dans les deux cas, ces annonces ne tiennent pas compte des derniers projets budgétaires évoqués en Allemagne et à l’échelle européenne. L’ambiance générale est celle d’une BCE désormais plus circonspecte, inquiète de la « forte incertitude ». Dans son communiqué, elle troque la notion de politique monétaire « toujours restrictive » pour la qualifier de « sensiblement moins restrictive, dans la mesure où les réductions des taux rendent les nouveaux emprunts moins chers pour les entreprises et les ménages ». Si la BCE se veut confiante quant à la poursuite de la désinflation vers son objectif de 2 %, portée entre autres par des tensions salariales modérées, Christine Lagarde reste très prudente sur les perspectives de croissance, qu’elle juge « toujours orientées à la baisse ». « La situation change radicalement d’un jour à l’autre, et les effets des projets d’investissement dans la défense dépendront des détails », avertit-elle.

Il faudra que la politique budgétaire visant les investissements soit accompagnée par une politique monétaire le permettant. Si les plans budgétaires étaient adoptés leur effet multiplicateur serait très progressif. La croissance des salaires dans la zone euro a ralenti, soutenant les plans de la Banque centrale européenne visant à poursuivre la baisse des taux d’intérêt à mesure que l’inflation diminue. Comme nous l’anticipions, ces données confortent l’hypothèse de la BCE selon laquelle la hausse des salaires devrait désormais ralentir après s’être ajustée à l’augmentation de l’inflation ces dernières années. Cela devrait, à terme, entraîner une diminution de l’inflation des services. Nous devrions avoir encore 2 baisses (avril et juillet ) puis une pose pour un objectif à 2% pour le taux de facilité de dépôt. Pour compenser la hausse des taux longs avec les dépenses budgétaires, la BCE devrait continuer à baisser ses taux courts pour redonner de la pente à la courbe des taux et encourager l’octroi de crédit et donc la reprise de l’activité. La prochaine réunion du 17 avril sera déterminante pour jauger l’évolution de sa posture. Les conditions sont réunies pour une reprise plus robuste, portée par les plans de relance, une désinflation progressive et une BCE plus conciliante.

Chine : bien différente qu’en 2017

Malgré un objectif de croissance officiel ambitieux fixé à 5 % pour 2025, Pékin peine encore à convaincre sur sa capacité à restaurer la confiance des ménages et à relancer une consommation intérieure toujours fragile. L’efficacité du nouveau plan de relance présenté début mars suscite des doutes, alors même que les tensions commerciales avec les États-Unis s’intensifient et que la situation géopolitique dans le détroit de Taïwan se dégrade. À l’occasion de ses traditionnelles « Deux Sessions », la Chine a annoncé une série de mesures d’envergure pour soutenir son économie. Pékin prévoit notamment de porter le déficit budgétaire à 4 % du PIB et d’émettre 1 300 milliards de yuans d’obligations spéciales du Trésor à très long terme. Les gouvernements locaux se verront également autorisés à lever 4 400 milliards de yuans de dette spéciale, accompagnés de réformes fiscales. Un fonds de 500 milliards de yuans est dédié à la recapitalisation des grandes banques publiques, et

300 milliards supplémentaires seront consacrés à des subventions à la consommation, en particulier dans les secteurs des véhicules électriques et de l’électroménager. Des ajustements sont aussi prévus sur le plan social, bien que limités. Mais, comme souvent, les observateurs restent sceptiques. Cela fait maintenant dix ans que Pékin promet une transition vers un modèle de croissance davantage axé sur le consommateur. Pour l’heure, la trajectoire reste celle d’un soft landing organisé vers un modèle de croissance plus conforme à une économie développée. Les données confirment une reprise modérée : le PMI manufacturier est légèrement repassé au-dessus du seuil d’expansion tandis que les services ont enregistré un rebond.

La guerre commerciale avec les États-Unis fait peser un risque supplémentaire sur la croissance. Depuis le retour de Donald Trump sur le devant de la scène, les hausses de droits de douane s’enchaînent : +20 % sur l’ensemble des exportations chinoises vers les États-Unis, dont 10 % imposés début mars. Face à ces turbulences, la Chine cherche à resserrer ses liens avec l’Europe. À l’occasion du 50e anniversaire des relations diplomatiques avec l’Union européenne, Pékin a réactivé le dossier du Comprehensive Agreement on Investment gelé depuis 2021. Le responsable chinois Wang a évoqué de « nouveaux gestes de bonne volonté » pour relancer les échanges, notamment une libéralisation totale des visas pour les pays de l’OCDE et un meilleur accès pour les entreprises étrangères aux marchés chinois.

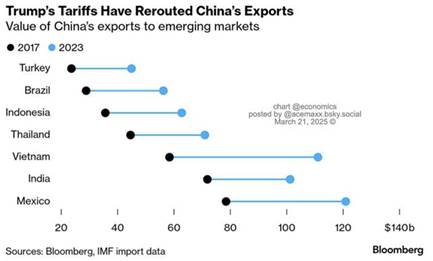

Au niveau économique et géopolitique, la Chine face à Donald Trump n’est plus la même qu’en 2017 et a non seulement des capacités de négociation qu’elle n’avait pas alors mais également connu un rattrapage technologique qui fait du pays un concurrent sérieux au leadership américain. Les flux commerciaux ont évolué vers d’autres pays. Cela fait porter le risque sur ces derniers pour leur exportation et moins sur la Chine.

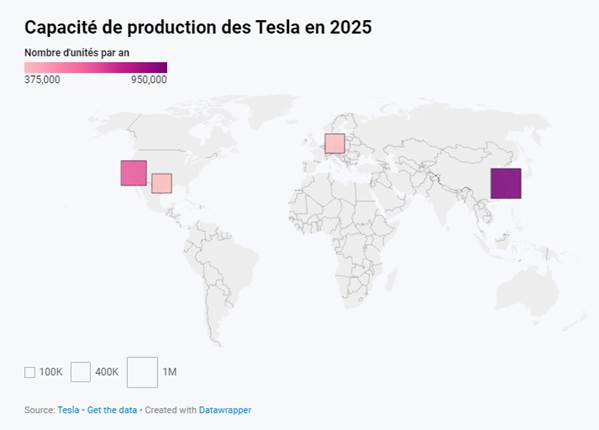

L’épisode Deepsick sur lequel nous nous sommes penché longuement n’est qu’un exemple. L’électromobilité vient de changer de dimension en Chine. Moins de dix jours après avoir levé le voile sur sa plateforme Super E-Platform 1.0, que beaucoup prenaient encore pour un exercice de style ambitieux, BYD confirme déjà le lancement de ses superchargeurs 1 000 kW sur son territoire. Une prouesse technologique qui, sur le papier, permet de récupérer 400 km d’autonomie en… cinq minutes. Les Etats-Unis n’apparaissent plus comme un leader sans conteste. De plus, même si la position pro-Chine d’Elon Musk est en contradiction totale avec l’administration Trump, il existe un lien étroit entre lui et Pékin qui pourrait amener Donald Trump à être plus dans le dialogue avec les autorités. Dans son usine de Shangaï inaugurée en 2019, Tesla produit le modèle 3 et le modèle Y, le petit SUV électrique qui était la voiture la plus vendue au monde en 2023. Selon les chiffres 2025 de la marque, le site de Shangaï a aujourd’hui une capacité de production de plus 950.000 voitures par an, loin devant la Californie, le Texas et Berlin.

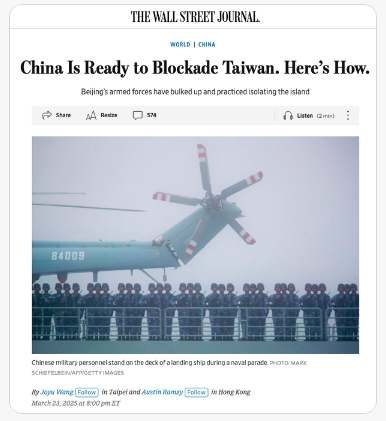

Malgré tout, en toile de fond, la question de Taïwan vient assombrir le tableau. Depuis quelques semaines, les relations entre Pékin et Taipei se sont nettement durcies. Le président taïwanais William Lai Ching-te a tenu le 13 mars un discours très ferme, qualifiant pour la première fois la Chine continentale de « force étrangère hostile ». Il a également annoncé une série de mesures visant à renforcer la souveraineté de l’île. Pékin a aussitôt dénoncé ces annonces comme une provocation, rappelant que l’indépendance formelle de Taïwan constituerait une « ligne rouge » pouvant entraîner une réponse militaire immédiate. L’alignement de Donald Trump sur les exigences de Vladimir Poutine en vue d’une capitulation de l’Ukraine donne à la Chine des arguments inespérés.

{kind=link}