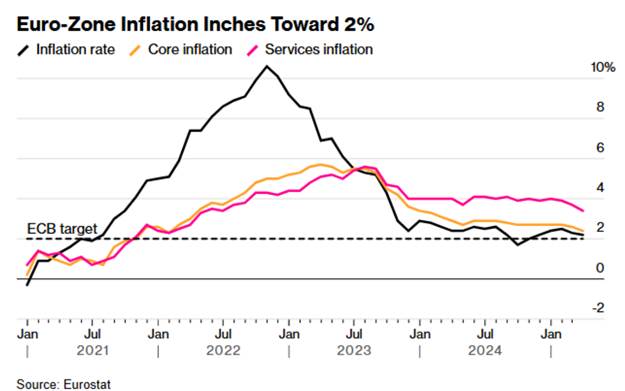

Le recul de l’inflation en zone euro en mars reflète principalement une nouvelle détente de l’inflation des services.

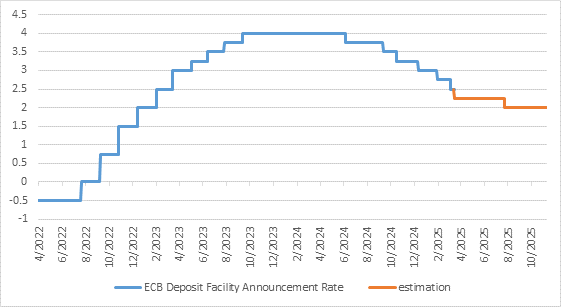

Cette publication devrait rassurer la BCE, qui devrait abaisser de nouveau ses taux en avril, même si la trajectoire future dépendra de l’interaction entre droits de douane et relance budgétaire sur l’inflation et la croissance. Cette baisse est due à la diminution de l’inflation sous-jacente, elle-même tirée par un ralentissement encourageant des services, passés de 3,7 % en février à 3,4 %. L’inflation de l’énergie est devenue négative en mars et a compensé la hausse des prix alimentaires.

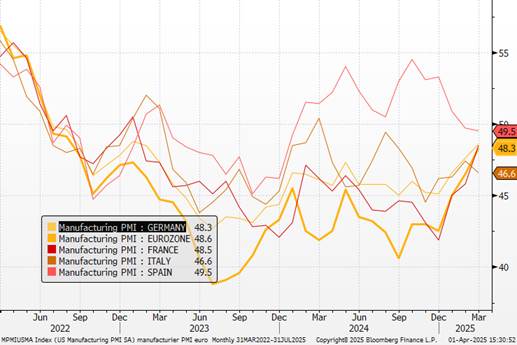

L’évolution de l’inflation globale varie selon les pays : elle a reculé en Allemagne et en Espagne, est restée stable en France, et a augmenté en Italie. Néanmoins, les composantes sous-jacentes ont affiché une dynamique favorable dans toutes les grandes économies de la zone. Dans le même temps, les indices PMI manufacturiers ont diminué, traduisant une détérioration des carnets de commandes, notamment à l’export, sur fond de risques liés aux droits de douane.

la publication de ce jour est de bon augure pour la poursuite du processus de désinflation. L’inflation des services devrait continuer à se modérer sous l’effet d’une demande atone, d’anticipations de prix favorables de la part des entreprises, et d’une croissance salariale en ralentissement. Nous pensons que ces éléments inciteront la BCE à baisser ses taux lors de sa réunion ce mois-ci, même si ses décisions ultérieures dépendront de l’interaction, très incertaine, entre tarifs douaniers et relance budgétaire sur l’inflation et la croissance. Bien que le moral dans le secteur industriel reste en retrait, il comble progressivement l’écart avec celui des services. Quelques signes indiquent que la récession manufacturière touche à sa fin, notamment en Allemagne, pays à forte composante industrielle.

Indicateurs PMI manufacturiers

Sur les derniers mois, le marché du travail a attiré des personnes inactives, ce qui a soutenu le taux de chômage malgré la hausse de l’emploi. Nous pensons qu’une dégradation brutale du marché du travail est peu probable, et que la modeste croissance de l’emploi devrait suffire à soutenir la reprise de la consommation, le principal moteur de la croissance. Cela confirme qu’il n’y a pas de pression inflationniste d’origine domestique.

Nous pensons que ces éléments inciteront la BCE à baisser ses taux lors de sa réunion ce mois-ci, même si ses décisions ultérieures dépendront de l’interaction, très incertaine, entre tarifs douaniers et relance budgétaire sur l’inflation et la croissance. Notre objectif reste à 2% en juillet. Nous continuons à privilégier en relatif les actifs européens car la visibilité est plus importante en terme de croissance et de politique monétaire.

Taux de dépôt de la BCE et estimation

{kind=link}