Les trois informations de la semaine à ne pas manquer et ce que nous en pensons

- Volteface de Donald Trump : pas vraiment…

- US-Chine : œil pour œil

- Treasuries basis trade : un risque sur la dette us ?

- Chart of the week : no comment

Volteface de Donald Trump : pas vraiment…

Face à la dégradation du marché obligataire et à la contestation grandissante de la part de chefs d’entreprises et d’élus républicains, le président américain a annoncé une trêve de 90 jours dans l’application des droits de douane réciproques. Durant cette période, tous les pays frappés la semaine dernière par ces mesures verront leurs tarifs douaniers ramenés à 10 %. La Chine, qui avait répliqué aux taxes américaines par des contre-mesures tarifaires à hauteur de 84 %, voit quant à elle la facture grimper à 125 %, accusée de surenchérir face au locataire de la Maison-Blanche. Le secrétaire américain au Trésor, Scott Bessent, avait déclaré plus tôt mercredi, lors d’une conférence à l’American Bankers Association, qu’il pensait que l’administration Trump pouvait conclure des accords tarifaires avec les alliés des États-Unis. Il se prépare à mener des négociations avec plus de 70 pays dans les semaines à venir.

Les droits spécifiques déjà en place, visant notamment le Canada, le Mexique ou le secteur automobile, demeurent quant à eux inchangés. Sur les marchés financiers, la réaction a été immédiate : les indices actions ont nettement rebondi, témoignant de l’optimisme des investisseurs quant à la possibilité d’un compromis entre Donald Trump et ses partenaires commerciaux, et d’une diminution des risques extrêmes. Toutefois, la période de tensions commerciales est loin d’être résolue. De nouveaux droits spécifiques pourraient bientôt être décrétés par le président américain, en particulier dans le secteur pharmaceutique. L’augmentation des tarifs imposés à la Chine fait également craindre une hausse de l’inflation et un ralentissement de la croissance aux États-Unis.

Après une phase de négociation, le taux effectif de droits de douane perçus par l’administration américaine devrait baisser durablement pour se stabiliser aux alentours de 15 % (contre environ 26 % aujourd’hui). Une telle réduction limiterait les risques pour la croissance et offrirait à Donald Trump l’occasion de faire adopter une partie de ses baisses d’impôts grâce aux recettes supplémentaires générées par ces taxes. Cependant, avec Donald Trump, tout peut encore changer très vite, et ce chaque jour. Sans réaction de sa part, le risque était que le marché continue de décrocher et plonge le pays dans une situation de danger systémique. Mercredi et jeudi, deux adjudications sur les obligations américaines à 10 ans et 30 ans ont eu lieu. Le risque était celui d’une défiance sans précédent, mais elles se sont finalement bien passées.

Annonce de Donald Trump sur son réseau social

Notre avis : L’action de Donald Trump nous apparaît purement défensive face à un risque extrême. Les raisons en sont les suivantes :

Politiques :

- Déstabilisation du système financier américain ;

- Lien avec la date du 15 avril et le paiement des impôts des Américains (environ 246 milliards de dollars doivent être versés, offrant ainsi une bouffée d’air au Trésor) ;

- Montrer au Congrès des recettes supplémentaires.

Géopolitique

- Focalisation à court terme sur la Chine pour obtenir l’engagement des Européens dans une logique pro-américaine ; ce sera tout l’enjeu des négociations avec l’Europe pendant le moratoire.

- Nous pensons qu’il y aura un accord en Ukraine et sur les terres rares durant cette même période pour atténuer les tensions.

Économiques

- Pression accrue des chefs d’entreprise, alliés de la première heure ;

- Volonté affichée de la Fed de ne pas intervenir face à la déstabilisation économique.

Financières

- Rupture de la spirale négative (notamment sur les actions américaines, avec de nombreuses prises de couverture qui ont été déblouclées) ;

- Éviter une crise obligataire alors que des adjudications importantes étaient prévues

Fondamentalement, nous pensons que cela ne rétablira pas la confiance envers les États-Unis. Les proches de Donald Trump restent en place, notamment Marco Rubio et Howard Lutnick, et cela ne change pas le scénario de fond. L’inflation devrait demeurer sous pression haussière. Nous restons donc dans une stratégie de prudence sur les marchés actions, avec une opinion négative sur le marché américain. Nous continuons d’avoir une préférence (toute relative) pour les actions européennes, qui devraient profiter de baisses de taux de la part de la BCE et de plans de relance allemand et européen durant l’année. Nous estimons qu’il faut rester sous-pondéré sur la classe d’actifs actions. À l’inverse, notre vision sur les obligations du Trésor américain est devenue négative depuis le début de la semaine ( voir la 3ieme information) . De plus, la baisse de la probabilité de récession annule toute accélération de la baisse des taux de la part de la Fed, laquelle ne devrait pas en réaliser plus de deux au maximum sur l’année. Enfin, nous maintenons notre avis très négatif sur le dollar, avec, dans un premier temps, un objectif compris entre 1,15 et 1,20.

US-Chine : œil pour oeil

Depuis mercredi soir, les droits de douane ont atteint 145 % d’un côté et 125 % de l’autre. Œil pour œil, dent pour dent : les relations économiques entre les deux premières puissances mondiales se dégradent, faisant planer un risque de récession. Si Donald Trump semble pour l’instant se montrer enclin à négocier avec ses partenaires internationaux, la Chine riposte avec fermeté. Pékin a annoncé qu’elle augmenterait les droits de douane sur tous les produits américains de 84 % à 125 % à compter du 12 avril, et qu’elle ne tiendrait plus compte de toute nouvelle hausse décidée par Washington, jugeant que la stratégie de l’administration Trump relevait désormais de la « plaisanterie ».

Selon un communiqué du ministère chinois des Finances, cette décision est une réponse directe à la confirmation de la Maison Blanche que les taxes sur les produits chinois grimperaient à 145 %. Pour la Chine, il n’est plus viable que les États-Unis continuent d’imposer de nouveaux droits de douane : « Étant donné que les produits américains ne sont plus commercialisables en Chine avec les taux actuels, si les États-Unis resserrent davantage leurs mesures sur nos exportations, nous ne répondrons plus à ces annonces », précise le ministère du Commerce.Dans ce contexte très tendu, le dialogue semble presque rompu. Les deux pays s’opposent autant sur le fond que sur la forme et ne partagent pas la même vision du déroulement d’éventuelles négociations. La Chine, pour sa part, a adopté une posture de réaction immédiate et musclée à chaque nouvelle mesure prise par Donald Trump.

Pour compenser la perte de plusieurs centaines de milliards d’euros d’exportations vers les États-Unis, Pékin cherche de nouveaux débouchés. Elle s’est notamment rapprochée de l’Australie, sans grand succès pour l’instant, et espère aussi renforcer ses liens avec ses voisins asiatiques. À ce titre, Xi Jinping se rendra en Malaisie dès la semaine prochaine.Le régime chinois s’intéresse également à l’Union européenne et annonce avoir engagé des discussions pour renforcer leur coopération. Le ministre chinois du Commerce s’est entretenu en visioconférence avec le commissaire européen au Commerce. Dans le même temps, les autorités de Pékin ont mis en garde leurs citoyens contre les voyages aux États-Unis et ont déconseillé aux étudiants chinois de poursuivre leurs études dans « certains États américains », signe d’un net revirement par rapport à la politique d’ouverture de Xi Jinping en matière d’échanges entre les deux nations.

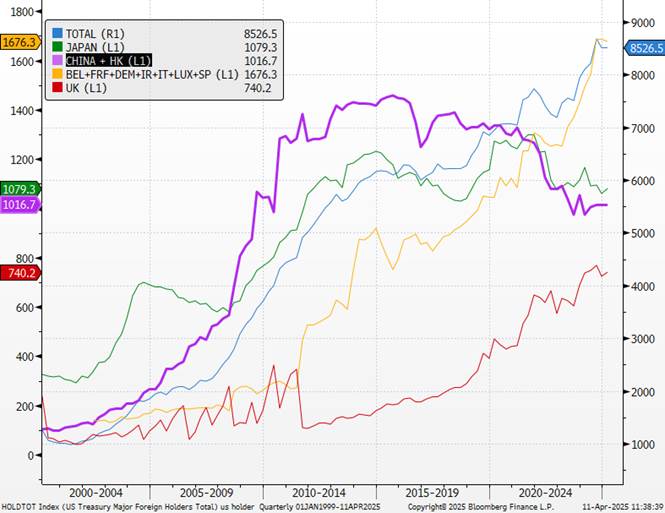

Notre avis : Le revirement de Donald Trump sur le moratoire de 90 jours accordé à la plupart des pays, sauf la Chine, n’est pas anodin. Un livre blanc de la Banque de Chine évoque toutefois la possibilité de nouvelles négociations, soulignant les avantages réels de la relation commerciale sino-américaine. (https://english.news.cn/20250409/7458b316f22944fe9059d229d4d22ed3/c.html .). Au-delà des tensions commerciales déjà dommageables, il s’agit aussi d’une lutte d’influence mondiale : qui s’alliera avec qui ? À court terme, les conséquences sur l’économie mondiale sont très négatives. La Chine pourrait en outre menacer de vendre ses obligations souveraines américaines, ce qui entraînerait une baisse de la demande pour ces titres . la chine détient un part non négligeable de la dette américaine. Le bras de fer s’intensifie : notre vue est négative sur les bons du Trésor américain sur les parties longue et le dollar. Notre fourchette actuel est 1.15-1.20 mais pourrait être révisé.

Principaux détenteurs étrangers de la dette américaine

Treasuries basis trade : un risque sur la dette us ?

Vous allez sans doute entendre parler d’un nouveau terme à la mode : le « basis trade ». Le basis trade est une stratégie utilisée par les hedge funds pour miser sur l’écart entre le prix des bons du Trésor au comptant et celui des contrats à terme. Étant donné que cet écart est souvent très faible, les investisseurs recourent généralement à l’emprunt pour démultiplier leurs positions, parfois jusqu’à 50 ou 100 fois le capital investi. Des estimations récentes chiffrent le montant total de ces paris à environ 1 000 milliards de dollars, soit près du double d’il y a cinq ans. Même s’il existe des différences entre les diverses stratégies de portage sur les marchés, le principe reste globalement le même : profiter d’une prime d’illiquidité même minime. Plus la prime est faible, plus il faut recourir à un levier élevé. Dans le cas des Treasuries, réputés liquides, la prime d’illiquidité est relativement faible par rapport à celle du marché des futures, ce qui justifie l’emploi d’un fort effet de levier.

À court terme, il existe un risque sur la dette américaine à long terme. Plusieurs facteurs l’expliquent : la défiance envers Donald Trump, le risque d’inflation galopante aux États-Unis (en raison des tarifs douaniers), l’important besoin de financement américain, l’escalade commerciale et la détention de dette américaine par des investisseurs étrangers méfiants. Un développement inquiétant semble se confirmer : les bons du Trésor américain, loin d’offrir un refuge dans la tourmente, sont en train de perdre progressivement leur statut de valeur sûre. Ce constat ravive le souvenir des débouclages de basis trades au début de la pandémie, lorsqu’un désendettement massif avait fait exploser cette stratégie, très prisée des hedge funds, et entraîné une chute des obligations. Un tel phénomène peut provoquer un effet domino, avec une flambée des rendements, voire une paralysie du marché obligataire, comme en 2020. Le mouvement observé en début de semaine semble cohérent avec un débouclage des basis trades sur la maturité à 30 ans, où se concentre la majeure partie de l’effet de levier. Cela pourrait indiquer que les investisseurs liquident leurs positions, y compris dans des actifs réputés de haute qualité. Par ailleurs, cette semaine a vu une avalanche de nouvelles émissions de bons du Trésor :

- 58 milliards de dollars de titres à 3 ans,

- 39 milliards de dollars de titres à 10 ans,

- 22 milliards de dollars de titres à 30 ans.

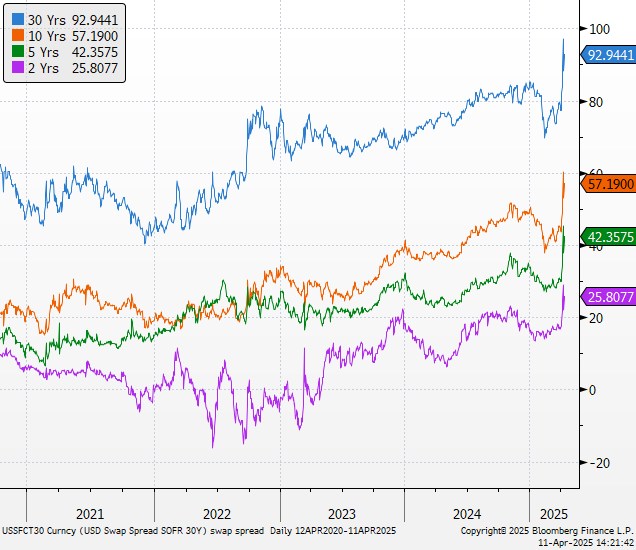

Ces adjudications ont finalement été bien accueillies, témoignant d’une solide demande de la part des investisseurs, malgré une vente massive sur le marché obligataire provoquée par la guerre commerciale croissante entre les États-Unis et leurs principaux partenaires, à commencer par la Chine. Les résultats ont même dépassé les attentes. Ce succès, à très court terme, contribue à apaiser quelque peu le marché. L’intervention de Donald Trump n’y est pas étrangère, en faisant reculer les primes de risque (comme l’illustrent les swap spreads). Les détenteurs de stratégies de portage (swap spread via les swaps ou basis trade via les futures) ont ainsi bénéficié d’un bref répit.

Swap Spread ( écart de taux entre les treasuries et le swap)

Notre avis : Le risque pourrait toutefois revenir rapidement sur l’attrait de la dette américaine à long terme. Depuis 2020, les régulateurs surveillent étroitement les basis trades, car la forte volatilité du marché cette année-là avait entraîné des appels de marge sur les contrats à terme sur bons du Trésor et accru les tensions de financement sur le marché repo. À l’époque, la Fed était intervenue massivement en rachetant des milliers de milliards de dollars d’obligations et en fournissant un financement d’urgence sur le repo. Mais nous ne sommes plus en 2020, et la Fed pourrait se montrer moins disposée à renouveler une telle action. Par ailleurs, Donald Trump tente de faire pression sur Jerome Powell pour qu’il intervienne, ce qui pourrait précipiter une crise sur les Treasuries et aggraver la situation. Pour évaluer le stress de liquidité sur les marchés, nous surveillerons particulièrement les swap spreads sur toutes les maturités. Le risque reste présent, et un nouveau stress pourrait déclencher des débouclages plus massifs encore des stratégies de Treasury basis trade. De son côté, le secrétaire au Trésor, Scott Bessent, a déclaré qu’il n’y avait rien de systémique dans ce « désendettement inconfortable mais normal » qui touche le marché obligataire. Selon lui, lorsque l’effet de levier aura suffisamment baissé, le marché se stabilisera. Il n’empêche que l’ambiance reste tendue, révélant que la panique n’était pas si lointaine. Ce n’est pas Trump qui soulagera le stress mais bien J powell quand il interviendra.

{kind=link}