La phase d’incertitude commerciale pénalise les perspectives d’activité, ce qui incitera la BCE à continuer d’assouplir sa politique monétaire.

L’environnement de croissance et d’inflation se dégrade nettement en Europe en raison des tensions commerciales avec les États-Unis, et celles-ci risquent de peser sur la confiance des agents économiques en zone euro au cours des prochains mois.

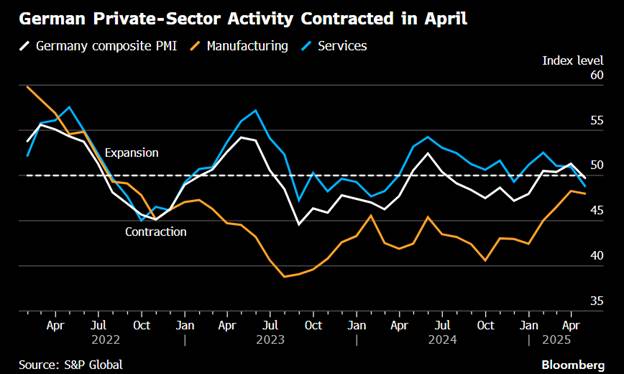

Au niveau de la croissance

Si le PMI composite d’avril n’a que modérément baissé à 50,1, ce dernier a probablement bénéficié de l’anticipation des commandes liée aux droits de douane appliqués à sa branche manufacturing. Les indices PMI préliminaires d’avril ont indiqué une activité économique un cran plus dégradée qu’estimé. L’environnement d’incertitude commerciale semble peser sur la confiance des chefs d’entreprise européens, notamment dans le secteur des services où l’activité se contracte en avril, un secteur paradoxalement moins exposé à la politique protectionniste américaine.

Les indicateurs avancés comme le ZEW, le Sentix et la confiance des consommateurs pointent tous vers un net ralentissement à venir. Les tensions commerciales pèsent sur l’investissement et la plus faible croissance globale pèse sur les exportations. Le manque de visibilité sur les perspectives économiques et l’augmentation des coûts à l’importation sont de nature à freiner l’investissement des entreprises, lesquelles resteront attentives à l’évolution de la situation commerciale.

Des conditions financières encore mitigées

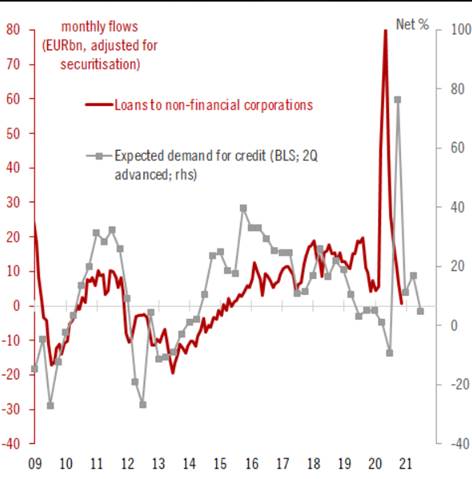

De plus, les conditions financières se tendent en ce début d’année. L’enquête trimestrielle sur les conditions d’octroi de crédit des banques de la zone euro au 1ᵉʳ trimestre (Bank Lending Survey) a envoyé des signaux mitigés concernant la dynamique du crédit. Malgré les baisses de taux directeurs déjà actées, la reprise du crédit aux entreprises est davantage contrainte par le manque de visibilité induit par les incertitudes domestiques et commerciales. Au 1ᵉʳ trimestre 2025, l’enquête révèle un léger durcissement des conditions d’octroi, alors que les banques limitent l’accès au crédit pour les entreprises en raison des inquiétudes croissantes sur les perspectives économiques. En parallèle, la demande de crédit de la part des entreprises a diminué, principalement en raison d’une contribution négative des stocks des entreprises et des fonds de roulement.

Les ménages tiennent

En revanche, la situation est plus favorable pour les ménages, dont la demande de prêts immobiliers réagit positivement. Les ménages, pour leur part, continuent de bénéficier du rebond de leur pouvoir d’achat. Le ralentissement de l’inflation, qui permet aux salaires réels de croître, et la faiblesse récente des prix de l’énergie devraient soutenir la consommation européenne. Nous assistons à un moindre impact sur les ménages que sur les entreprises dans l’environnement actuel, ce qui conforte notre hypothèse selon laquelle la consommation restera le principal moteur de la croissance européenne.

Les perspectives de croissance reste très mesurée

Nous anticipons une croissance faible en zone euro, autour de 0,7 % en 2025, en dessous des anticipations de la BCE et du FMI. Malgré tout, l’assouplissement monétaire, combiné au rebond du pouvoir d’achat des ménages, évitera une dégradation excessive de la croissance cette année. Nous restons prudents quant à la vitesse de déploiement de la relance européenne et à ses effets sur la croissance ; ces derniers constitueront tout de même un soutien progressif à l’activité économique en fin d’année.

Prévisions du FMI

Politique monétaire : en soutien

Comme prévu, la BCE a abaissé ses trois taux directeurs et supprimé la mention selon laquelle les taux sont « nettement restrictifs ». Nous pouvions alors nous attendre à ce que Christine Lagarde tempère son discours pour les prochaines réunions. Et bien que cela n’ait pas pris la forme attendue, la porte est désormais clairement ouverte à plusieurs nouvelles baisses.

La BCE est prête à adopter une politique accommodante. Elle le fera de façon plus explicite en juin. Il a été rappelé lors de la conférence de presse que les prévisions de juin seraient un élément clé pour comprendre l’impact de tous les chocs que la zone euro subit sur l’économie ; l’impact sur la croissance est clairement négatif pour la BCE.

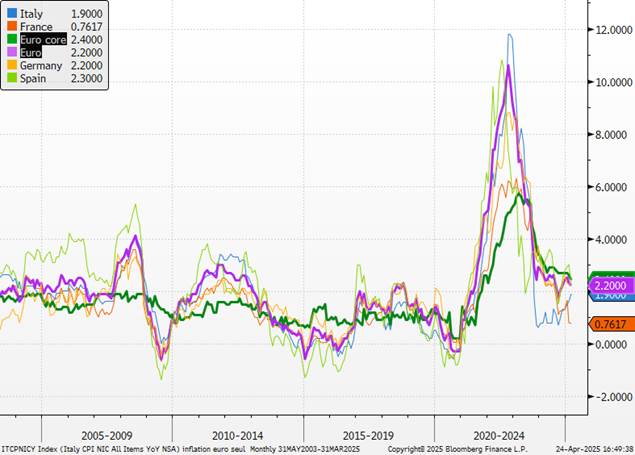

Qu’ en est-il de l’inflation ? le consensus au sein des gouverneurs est moins évident. Les conditions sont très favorables à la désinflation grâce au ralentissement de la progression des salaires, à la progression de l’euro, à la baisse des matières premières et à la déflation importée par le détournement de produits chinois des États-Unis vers l’Europe. Il existe peut-être un seul risque haussier potentiel dans les plans de relance de la défense, notamment en Allemagne. À l’instar du président de la banque centrale d’Allemagne, nous ne pensons pas que les programmes seront inflationnistes, car ils sont principalement focalisés sur les investissements. « Pour autant que je puisse le voir, cela ne sera pas inflationniste », a déclaré Nagel. « Nous sortons d’une situation de stagnation, une sorte de récession. Ce n’est pas inflationniste au cours des prochaines années. C’est utile pour l’économie. Cela signifie une croissance économique. C’est une bonne nouvelle. » Si même la BuBa ne s’inquiète pas… pourquoi le faire ?

Inflation en Zone Euro

Nous pensons que la BCE sera en soutien des politiques de la défense. L’intégrité européenne devrait aller au-delà dans son mandat. « Nous sommes dans un moment existentiel pour l’Europe », ajoute Christine Lagarde dans une récente interview, appelant à être capable « d’entamer ensemble cette marche vers l’indépendance à la fois sur le plan de la défense, de l’indépendance énergétique et sur le plan financier et numérique ». « Nous devons prendre les rênes en main, maintenant », insiste-t-elle.

Interview de Christine Lagarde sur France inter

Nous pensons que les prévisions sur l’inflation seront donc revues à la baisse et en dessous de 2 %. Les prévisions de juin sont un élément clé du chemin de politique dans notre scénario central. Nous pensons même que ces prévisions, en se basant sur les données actuelles, indiqueront une inflation à moyen terme plus proche de 1,5 % que de 2 %, signalant ainsi la nécessité d’une politique monétaire accommodante. Notre prévision était de 1,75 %-2 % à fin juillet avec une pause de quelques mois. Nous pensons que la Banque centrale européenne pourrait aller bien plus loin, avec une prévision d’un taux de dépôt de 1,5 % d’ici septembre. Nous tablons pour le moment sur une baisse de 25 pb le 5 juin et également sur deux baisses de taux en juillet et septembre, pour un taux terminal de 1,5 %.

En ce qui concerne l’allocation d’actifs : privilégier l’Europe

Nous privilégions encore donc les pays et zones géographiques capables de négocier, de mettre en place des mesures de rétorsion si nécessaire, et de soutenir leur économie intérieure via des plans de relance et une politique monétaire accommodante . L’Europe (et la Chine) nous paraissent être les principaux candidats.

Indices actions depuis l’élection de Donald Trump

Compte tenu de notre analyse, la zone euro reste à privilégier vis-à-vis des autres zones géographiques. L’Europe apparaît finalement plus résiliente et attractive en termes relatifs.

Concernant les actions, les plans de relance se mettront progressivement en place et les conditions de financement s’amélioreront tout au long de l’année. L’accalmie possible sur le front ukrainien et la perspective d’un accord sur les terres rares devraient réduire la prime de risque sur la zone. Le secteur bancaire fait preuve d’une très forte résilience. Le contexte étant probablement plus récessif, il convient de privilégier les entreprises exposées à l’économie domestique, notamment le segment des valeurs allemandes, premier bénéficiaire du plan de relance allemand. Il convient toutefois de rappeler que les entreprises européennes ont, pour la plupart, passé des années à accroître leur exposition au dollar. Nous estimons que la majeure partie de cette exposition provient d’actifs, d’employés et d’entreprises basés aux États-Unis plutôt que des exportations. Si cela constitue une bonne nouvelle en ce qu’elle limite leur vulnérabilité aux droits de douane, cela signifie également qu’elles restent exposées à une baisse du dollar ainsi qu’à un recul de la confiance et de la croissance aux États-Unis.

Nous privilégions largement les obligations de qualité en zone euro à court et moyen terme. Les obligations hybrides (qui ont souffert de l’augmentation de la volatilité sur les taux d’intérêt) conservent toute leur attractivité dans le contexte de baisse des taux. Sur le segment high yield, nous demeurons très sélectifs compte tenu du contexte. Les banques commerciales devraient rester restrictives quant à leurs critères de distribution de crédit, compte tenu de la faible visibilité et les refinancements des plus fragiles devraient se complexifier.

Spreads de Crédit en Zone Euro

{kind=link}