Les trois informations de la semaine à ne pas manquer et ce que nous en pensons

1. Le FMI tire la sonnette d’alarme

2. La BCE assouplit sa politique monétaire

3. La cohésion de l’OPEP+ en question

Chart of the week

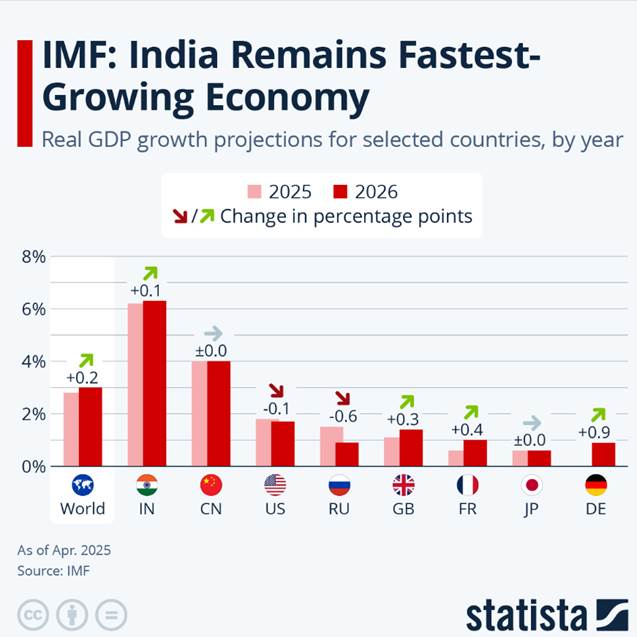

Le FMI tire la sonnette d’alarme

L’économie mondiale « se trouve à un moment critique », prévient le Fonds monétaire international dans ses toutes dernières perspectives. En cause : l’escalade tarifaire engagée par Donald Trump, qui fait planer une incertitude « sans précédent » sur les échanges planétaires et sape la confiance des ménages comme des entreprises. Jamais depuis près d’un siècle, rappelle l’économiste en chef Pierre-Olivier Gourinchas, les droits de douane appliqués par Washington n’avaient atteint un tel niveau. Le revers est brutal : la prévision de croissance américaine pour 2025 est ramenée de 2,7 % à 1,8 %, soit une amputation de 0,9 point – un ajustement d’une ampleur rarissime dans les annales du FMI. Si l’institution n’emploie pas le mot « récession », d’autres, comme l’Institute of International Finance (IIF), redoutent déjà deux trimestres consécutifs de contraction outre-Atlantique. Portées par le choc américain, les prévisions mondiales reculent d’un demi-point : la planète ne devrait plus croître que de 2,8 % en 2025, contre 3,3 % encore espérés en janvier. Aucun grand bloc n’est épargné (le Mexique : bascule brutale d’une croissance attendue à 1,4 % vers une récession de 0,3 %, soit la pire révision du tableau, le Canada : +1,4 % (-0,6 point),le Japon : +0,6 % (-0,5 point), laChine : +4 % (-0,6 point) et la zone Euro : +0,8 % (-0,2 point). Le FMI souligne que, début 2024, la confiance régnait encore aux États-Unis ; elle s’est depuis retournée, plombée par l’inflation ( 2,4 % sur un an en mars, 3 % attendus en moyenne en 2025 ) et par l’épée de Damoclès tarifaire. La consommation, pilier traditionnel de la croissance américaine, marque déjà le pas. La persistance d’une inflation supérieure à l’objectif de la Réserve fédérale compliquera toute nouvelle baisse de taux, alors même que Donald Trump presse publiquement Jerome Powell d’assouplir la politique monétaire : un bras de fer qui nourrit la nervosité des marchés. Les rendements des bons du Trésor ont grimpé, le dollar a effacé ses gains post-électoraux et la crédibilité d’une Fed indépendante, rappelle le FMI, demeure « pierre angulaire » de la stabilité financière.

Notre avis : Donald Trump s’en est récemment pris de façon virulente à la politique monétaire de la Banque centrale américaine , laissant entendre que son administration pourrait envisager de limoger son président, Jerome Powell. Trump a intensifié ses critiques, qualifiant ce dernier publiquement de « grand perdant » et réclamant une baisse préventive des taux d’intérêt, allant jusqu’à écrire sur les réseaux sociaux que le départ de Powell « ne peut pas arriver assez vite ». Cette escalade verbale représente une menace significative à court terme pour les marchés financiers, exacerbée par les incertitudes récentes sur les tarifs douaniers et les interrogations grandissantes sur la gestion économique de Trump. Sur sa plateforme Truth Social, Trump a affirmé qu’il n’y avait « pratiquement plus d’inflation », ajoutant que l’économie pourrait ralentir « à moins que M. Trop Tard, un grand perdant, ne baisse les taux d’intérêt immédiatement ». Si ces attaques publiques contre Powell ne sont pas nouvelles (Trump avait déjà critiqué Powell durant son premier mandat sans le limoger), elles prennent aujourd’hui une dimension plus inquiétante en raison des récents limogeages d’autres responsables confirmés par le Sénat à la tête d’agences indépendantes (notamment à la FTC, Federal Trade Commission ) Ces précédents renforcent la crainte que Trump puisse effectivement tenter de destituer Powell ou d’autres membres du Conseil des gouverneurs de la Fed, bien que cette action se heurte à de solides obstacles juridiques, réglementaires et évidemment politique. La probabilité reste faible compte tenu des protections légales entourant le mandat de Powell, mais un départ anticipé ne peut être totalement exclu. Le mandat actuel de Jerome Powell court jusqu’en mai 2026. Une telle situation pourrait déstabiliser durablement la confiance dans l’économie américaine et les marchés financiers, entraînant potentiellement une accélération de la dépréciation du dollar et une hausse des taux longs américains face aux craintes d’une perte de contrôle sur l’inflation. Si la possibilité juridique de limoger Powell reste très faible, son éventualité représente un risque majeur pour la stabilité économique et financière. La baisse du dollar reste largement notre scénario principal. Trump a déclaré que l’économie américaine devrait avoir des taux d’intérêt plus bas pour anticiper la faiblesse largement anticipée suite à sa guerre commerciale. Pour calmer les marchés (et le président !) sans compromettre la crédibilité de la Fed, Powell pourrait décider d’une baisse symbolique des taux dès juillet (voire en mai) , dans l’objectif d’apaiser les tensions tout en évitant une crise systémique et sans mettre en péril la crédibilité du FED

La BCE assouplit sa politique monétaire

L’attention sur l’inflation dans la zone euro se déplace : énergie et change plutôt que tarifs.

Le jeudi 17 avril, la Banque Centrale Européenne a abaissé ses taux pour la sixième fois consécutive indiquant que « le processus de désinflation était en bonne voie ». Les trois taux d’intérêt directeurs de la BCE seront abaissés de 25 points de base, les taux d’intérêt de la facilité de dépôt, des opérations principales de refinancement et de la facilité de prêt marginal seront ramenés à respectivement 2,25%, 2,40% et 2,65% à compter du 23 avril 2025. L’inflation globale et sous-jacente ont ralenti en mars à respectivement 2,2% et 2,4%, tandis que la hausse des prix des services s’est aussi nettement atténuée à 3,5% en mars. La BCE a aussi motivé son choix d’assouplir les conditions de financement en Europe par sa lecture de la conjoncture selon laquelle « les perspectives de croissance se sont détériorées du fait de l’intensification des tensions commerciales tandis que l’incertitude accrue devrait affaiblir la confiance des ménages et des entreprises ». Elle estime que « les réactions négatives et volatiles des marchés aux tensions commerciales devraient entraîner un durcissement des conditions de financement » qui justifie de baisser son taux sans accélérer la cadence pour autant. Au niveau de son bilan, le portefeuille de la BCE continuent de diminuer (à un rythme prévisible) d’environ 500.00 Mds €uros cette année soit 11.00 % des encours à fin Décembre 2024 et 17.00 % de l’excédent de liquidité constaté fin 2024.

Notre avis : La phase d’incertitude commerciale pénalise les perspectives d’activité, ce qui incitera la BCE à continuer d’assouplir sa politique monétaire. Comme prévu, la BCE a abaissé ses trois taux directeurs et supprimé la mention selon laquelle les taux sont « nettement restrictifs ». Nous pouvions alors nous attendre à ce que Christine Lagarde tempère son discours pour les prochaines réunions. Et bien que cela n’ait pas pris la forme attendue, la porte est désormais clairement ouverte à plusieurs nouvelles baisses.

La BCE est prête à adopter une politique accommodante. Elle le fera de façon plus explicite en juin. Il a été rappelé lors de la conférence de presse que les prévisions de juin seraient un élément clé pour comprendre l’impact de tous les chocs que la zone euro subit sur l’économie ; l’impact sur la croissance est clairement négatif pour la BCE.

Qu’ en est-il de l’inflation ? le consensus au sein des gouverneurs est moins évident. Les conditions sont très favorables à la désinflation grâce au ralentissement de la progression des salaires, à la progression de l’euro, à la baisse des matières premières et à la déflation importée par le détournement de produits chinois des États-Unis vers l’Europe. Il existe peut-être un seul risque haussier potentiel dans les plans de relance de la défense, notamment en Allemagne. À l’instar du président de la banque centrale d’Allemagne, nous ne pensons pas que les programmes seront inflationnistes, car ils sont principalement focalisés sur les investissements. « Pour autant que je puisse le voir, cela ne sera pas inflationniste », a déclaré Nagel. « Nous sortons d’une situation de stagnation, une sorte de récession. Ce n’est pas inflationniste au cours des prochaines années. C’est utile pour l’économie. Cela signifie une croissance économique. C’est une bonne nouvelle. » Si même la BuBa ne s’inquiète pas… pourquoi le faire ? Nous pensons que la BCE sera en soutien des politiques de la défense. L’intégrité européenne devrait aller au-delà dans son mandat. « Nous sommes dans un moment existentiel pour l’Europe », ajoute Christine Lagarde dans une récente interview, appelant à être capable « d’entamer ensemble cette marche vers l’indépendance à la fois sur le plan de la défense, de l’indépendance énergétique et sur le plan financier et numérique ». « Nous devons prendre les rênes en main, maintenant », insiste-t-elle. Nous pensons que les prévisions sur l’inflation seront donc revues à la baisse et en dessous de 2 %. Les prévisions de juin sont un élément clé du chemin de politique dans notre scénario central. Nous pensons même que ces prévisions, en se basant sur les données actuelles, indiqueront une inflation à moyen terme plus proche de 1,5 % que de 2 %, signalant ainsi la nécessité d’une politique monétaire accommodante. Notre prévision était de 1,75 %-2 % à fin juillet avec une pause de quelques mois. Nous pensons que la Banque centrale européenne pourrait aller bien plus loin, avec une prévision d’un taux de dépôt de 1,5 % d’ici septembre. Nous tablons pour le moment sur une baisse de 25 pb le 5 juin et également sur deux baisses de taux en juillet et septembre, pour un taux terminal de 1,5 %.

La cohésion de l’OPEP+ en question

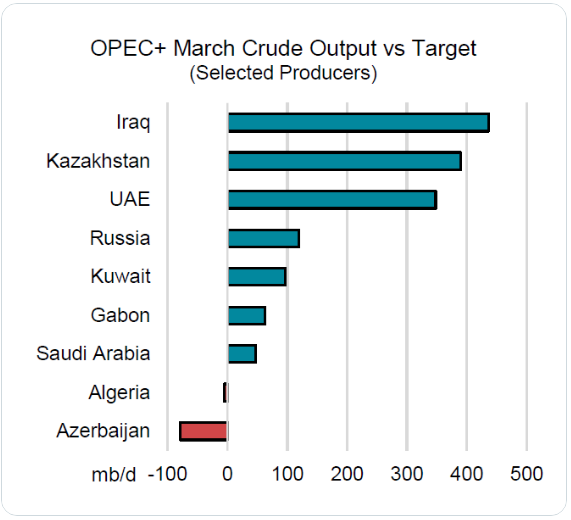

Le cours du Brent a nettement chuté après que le Kazakhstan a indiqué donner la priorité à ses intérêts nationaux plutôt qu’à ceux de l’OPEP+. Ce faisant, le pays confirme son inappétence à se conformer aux quotas de production fixés par le cartel, et notamment à respecter le plan de compensation de la surproduction passée, lequel imposerait une baisse immédiate de la production d’environ 400 kb/j (soit environ 20% de la production kazakhe totale à 1,8 Mb/j en mars). Cette rupture stratégique affichée ravive de vieux démons pour l’OPEP après le départ de l’Angola l’année dernière ou celui du Qatar début 2019. Des sources de presse évoquent par ailleurs la possibilité d’une nouvelle accélération de la hausse de la production des principaux membres du cartel en juin (décision attendue le 5 mai), ces derniers étant lassés de sacrifier leur part de marché au profit de pays qui ne respectent pas leurs engagements, reflet de dissensions internes croissantes. Cette approche pourrait également s’expliquer, au moins en partie, par la confiance de l’organisation dans la capacité des Etats-Unis à réellement sanctionner les exportations iraniennes de pétrole (à 1,6 M/j en mars), ce qui offrirait une fenêtre de tir idéale à l’Arabie saoudite, la Russie et les Emirats arabes unis en vue de regagner des parts de marchés sans risquer de déséquilibrer trop fortement l’offre mondiale.

Production des pays de l’OPEP versus cible de production

Notre avis : Si ces sanctions américaines sont un élément clé, les prix sont également conditionnés à des compromis entre les Etats-Unis et le reste du monde sur le sujet du commerce, et à un soutien durable de l’OPEP+, un point qui nous paraît plus incertain désormais. Les États-Unis sont le premier producteur mondial de pétrole et Donald Trump veut augmenter la production américaine. Mais le cours actuel du baril menace la rentabilité des exploitations pétrolières aux Etats-Unis à cause notamment de la décision de l’Opep d’ouvrir également les vannes. Nous avions un avis négatif sur le pétrole depuis plusieurs mois avec un objectif à 60 USD pour le WTI seuil de tolérance ultime pour les producteurs. Même si les niveaux actuels sont proches de notre objectif, la cohésion de l’OPEP est pour l’instant mis à mal. On peut remarquer sur les graphique ci-dessus que les exportations de brut de l’OPEP+ ne sont pas plus élevées ce mois-ci en raison de l’augmentation de la production. Le pays qui ne jouent pas le jeu, l’ont déjà fait. Les prochaines augmentations de production seront négligeables. Nous devrions avoir à court terme une stabilisation des prix.

{kind=link}