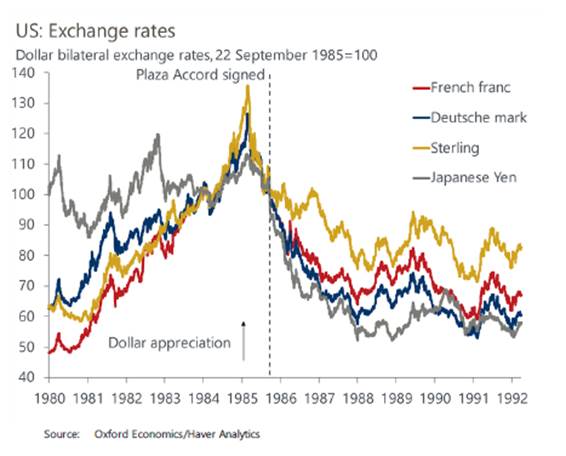

22 septembre 1985, New York. Dans les salons feutrés de l’hôtel Plaza, cinq grandes puissances économiques signent un accord qui marquera durablement l’histoire monétaire internationale. Objectif : faire baisser un dollar devenu trop fort, véritable danger pour l’économie mondiale. Ce « Plaza Accord », unique en son genre, scelle une coordination rarissime des politiques de change entre les États-Unis, le Japon, l’Allemagne de l’Ouest, la France et le Royaume-Uni. Le contexte est anxiogène : un dollar surévalué et un commerce mondial sous tension.

Depuis le début des années 1980, le billet vert s’est envolé, gagnant plus de 50 % face aux principales devises. En cause : la politique monétaire très restrictive de Paul Volcker, à la tête de la Fed, qui a hissé les taux d’intérêt américains à des niveaux historiques pour juguler l’inflation. Attirés par ces rendements élevés, les capitaux affluent vers les États-Unis, dopant la devise. Mais cette force du dollar vire au poison : les produits américains deviennent hors de prix à l’étranger, le déficit commercial se creuse et les exportations plongent. Les fermetures d’usines se multiplient, notamment face à la concurrence japonaise, et Washington brandit la menace de nouveaux droits de douane.

C’est dans ce contexte que James Baker, secrétaire au Trésor américain, prend l’initiative. Il réunit à New York ses homologues du Japon, d’Allemagne, de France et du Royaume-Uni. Objectif : envoyer un signal clair aux marchés : le dollar est trop fort, il doit baisser. Les signataires publient une déclaration commune affirmant leur volonté de corriger les déséquilibres monétaires et, surtout, s’engagent à intervenir de manière coordonnée sur les marchés des changes.

Les banques centrales achètent des yens, des marks, des francs… et vendent des dollars à grande échelle.Les effets ne se font pas attendre. En deux ans, le dollar plonge : de 240 à 150 yens, de 3,45 à 1,80 marks, soit une baisse de près de 40 % face aux principales monnaies.

Le mécanisme est redoutablement efficace : des interventions réelles s’accompagnent d’un changement brutal des anticipations sur les marchés. Dans le même temps, les pays s’engagent à adapter leur politique économique : réduction du déficit budgétaire aux États-Unis, stimulation de la demande intérieure au Japon et en Allemagne. Aux États-Unis, le Plaza Accord soulage l’industrie exportatrice et contribue à améliorer le solde commercial ; cependant l’effet reste partiel et les excès budgétaires persistent. Le Japon, lui, paie un prix élevé : l’appréciation du yen fragilise ses exportations. Pour compenser, la Banque du Japon assouplit sa politique monétaire. Résultat : une bulle immobilière et boursière sans précédent qui éclatera à la fin des années 1980, plongeant le pays dans une décennie de stagnation. L’Allemagne traverse mieux l’épisode, forte d’une demande intérieure solide. Quant à la France et au Royaume-Uni, leur poids économique moindre les place davantage en spectateurs qu’en meneurs.

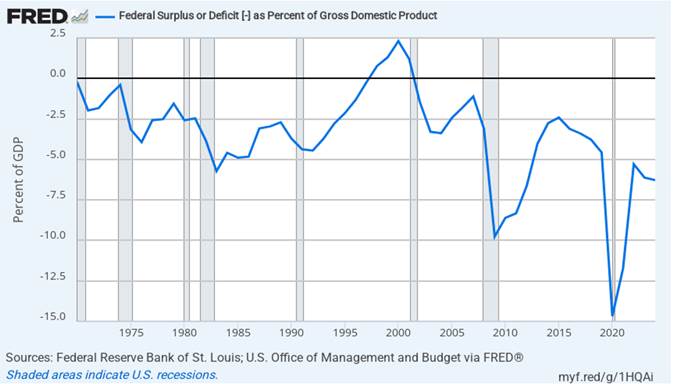

Déficit US en % du PIB

Le Plaza Accord reste à ce jour l’un des rares exemples de coordination monétaire internationale réussie. Il fut suivi en 1987 du Louvre Accord, cette fois pour stabiliser les taux de change, la baisse du dollar étant jugée suffisante.

Même si la situation historique n’est pas la même en 1985 et en 2025, certaines similitudes apparaissent clairement, notamment en termes de différentiel de balance commerciale, de déficit budgétaire et de vigueur du dollar.

Le précédent historique que constituent les accords du Plaza pourrait être un réel frein à une réédition d’un tel accord.

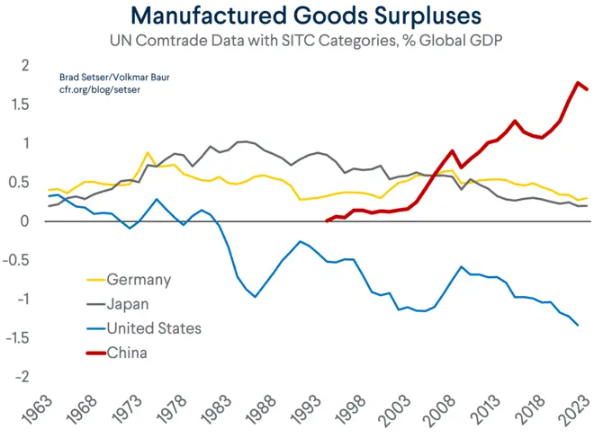

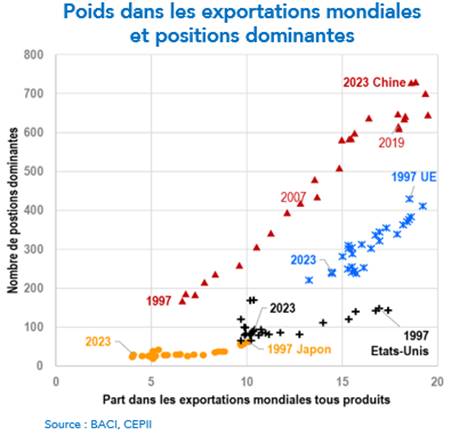

Cet événement a été très favorable aux Américains et dévastateur pour les Japonais. La Chine en a certainement conscience : elle ne cèdera pas facilement. De plus, contrairement au Japon qui cherchait avant tout l’apaisement des tensions géopolitiques dans les années 1980, la Chine assume aujourd’hui son rôle de rival et est prête à mener une guerre économique si nécessaire. L’Empire du Milieu n’est pas à la recherche d’un consensus à tout prix. Sa ligne directrice reste l’obtention d’un leadership sur les nouvelles technologies industrielles et numériques. On peut également mentionner le fait que les Japonais craignaient militairement les Américains dans les années 1980, toujours traumatisés par l’épisode de 1945. Les Chinoischerchent, au contraire, à faire jeu égal en investissant massivement dans la défense. Sur le plan commercial, les problèmes posés par la Chine sont sensiblement supérieurs à ceux générés par le Japon dans les années 1980. Tout d’abord, l’ampleur de l’excédent commercial chinois atteint près de 2 % du PIB mondial en 2024, quand celui du Japon représentait au mieux 1 % en 1985. Plus frappant encore, depuis la fin des années 1990, la Chine a vu exploser le nombre de ses positions dominantes, définies comme les produits pour lesquels sa part des exportations mondiales est supérieure à 50 %. La Chine est en position dominante sur 730 produits industriels en 2023 (soit 15 % des lignes de produits recensées par la base de données BACI), contre 238 pour l’Union européenne, 94 pour les États-Unis et 30 pour le Japon. Enfin, les positions dominantes de la Chine sont concentrées en amont des chaînes de valeur (métaux, terres rares, minerais, chimie de base, etc.), là où le Japon avait surtout une industrie développée sur les biens intermédiaires et biens finis. La capacité de la Chine à maîtriser la production d’intrants industriels la rend redoutable, car, en cas de restrictions à l’exportation, ce sont des arrêts de production qui se profilent.

Un nouveau “Plaza Accord” serait-il alors possible dans les conditions actuelles ? Pourquoi Pékin, Bruxelles et Tokyo auraient-ils intérêt à laisser leurs monnaies grimper face au dollar ? Quarante ans après le Plaza Accord, l’idée d’un front monétaire commun pour soulager les tensions commerciales ressurgit. À l’époque, Washington avait convaincu Tokyo, Bonn, Paris et Londres. Aujourd’hui, la même logique séduit pour une raison simple : un dollar fort nourrit les droits de douane imposés par les États-Unis, tandis qu’une devise locale plus élevée pourrait mécaniquement les rendre moins nécessaires.

Pour la Chine, cela permettrait de sortir de l’impasse tarifaire. Le relèvement du yuan offrirait à Pékin un gage concret à Washington : moins d’avantage compétitif, donc moins de raison d’imposer des taxes punitives. De plus, une monnaie plus chère renforce le pouvoir d’achat intérieur et accélère la transition, déjà amorcée, vers la consommation domestique et la montée en gamme technologique, en rééquilibrant le modèle de croissance. Le risque pourrait être un choc à court terme pour l’industrie exportatrice traditionnelle, mais le gouvernement chinois dispose d’outils budgétaires pour amortir la secousse.

Pour l’Europe, ce serait une tentation anti-inflation. Face à la flambée des prix de l’énergie, un euro plus fort est le meilleur amortisseur : alléger la facture énergétique, primordiale pour l’Allemagne et l’Italie, ancrer les anticipations d’inflation dans une zone où la BCE peine à ramener l’indice des prix sous 3 %. Cela permettrait d’attirer de nouveaux capitaux extérieurs. Certes, l’industrie aéronautique, les constructeurs automobiles allemands et le luxe français y laisseraient quelques points de marge ; mais Bruxelles pourrait négocier, en échange, la levée des surtaxes sur l’acier, l’aluminium ou les véhicules électriques européens.

Pour Tokyo, les stigmates restent peut-être visibles : après 1985, le yen s’était envolé… et la bulle immobilière avec lui. Pourtant, une devise solide réduit la facture du gaz naturel liquéfié et du pétrole, talons d’Achille de l’archipel, tout en renforçant le pouvoir d’achat des ménages, indispensable pour réveiller une consommation encore léthargique. Une concession sur le change consoliderait aussi la relation avec Washington, pivot sécuritaire face à la Chine. Certes, la Banque du Japon redoute toujours la déflation, mais après deux ans d’inflation proche de 2 %, le terrain est moins miné qu’il ne l’était il y a dix ans.

Ce qu’en retireraient les États-Unis est clair. Nous assisterions à un dégonflement du déficit commercial sans multiplier les barrières douanières à l’infini, une relance de l’export “Made in USA” en avionique, agriculture, biens intermédiaires et, bien évidemment, un apaisement de la hausse des prix domestiques liés aux tarifs (les droits payés sur les importations s’ajoutent aux coûts pour les entreprises et, in fine, aux consommateurs). L’inflation importée pourrait être compensée par un pétrole sous contrôle.

Pour le moment, les tensions entre les pays restent vives ; des pressions isolationnistes apparaissent de part et d’autre. Washington devrait accepter de réduire les tarifs douaniers, à condition d’une action concertée sur les changes, tandis que Pékin, Bruxelles et Tokyo devraient préférer cette voie à un affrontement commercial chronique. La situation géopolitique n’est peut-être pas idéale, mais la menace d’une récession mondiale et l’escalade d’une guerre commerciale dont personne ne sortirait indemne pourraient servir de catalyseur.

Les intérêts pourraient converger : réduire les droits de douane sans saccager la croissance. Les obstacles aussi : rivalités stratégiques, résistances internes des secteurs exportateurs, et le souvenir japonais des années 1990. Un nouveau Plaza ne naîtra donc que sous la pression d’une crise commerciale majeure. Les déséquilibres commerciaux n’ont pas totalement disparu, et les politiques économiques nationales restent souvent divergentes. Quant aux effets secondaires, comme la crise japonaise, ils rappellent que manipuler les monnaies n’est jamais neutre. Si l’histoire ne se répète jamais tout à fait, elle aime parfois rimer : 1985 pourrait bien éclairer 2025.

Au vu de la situation actuelle entre la Chine et Donald Trump, une solution de cet acabit reste peu probable à court terme. La situation est plus complexe, mais la relation entre les acteurs l’est encore plus.Une solution intermédiaire pourrait être une combinaison de droits de douane sur la Chine et des accords sur les devises avec d’autres pays.

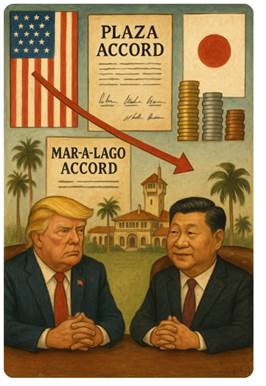

Si un remake du Plaza Accord devait voir le jour dans l’Amérique de 2025, il serait naturel que commentateurs et marchés l’étiquettent « Accords de Mar-a-Lago », à la fois pour respecter la tradition du lieu de signature et pour souligner l’empreinte persistante de Donald Trump dans la diplomatie commerciale américaine. En 1985, le “Plaza Accord” doit tout simplement son nom au Plaza Hotel de New York où les ministres des Finances du G-5 se sont réunis. Si un nouvel accord monétaire multilatéral était paraphé dans le club-resort de Mar-a-Lago, il suivrait la même logique toponymique.

Mar-a-Lago est la résidence privée de l’ex-président américain, souvent présentée comme sa « Maison-Blanche d’hiver » depuis qu’il l’a transformée en club en 1995. Choisir ce site ancrerait symboliquement l’accord dans la continuité de la diplomatie économique initiée sous Trump, encore très influent dans le débat sur le commerce et le dollar. Le complexe a servi de cadre au premier sommet entre Donald Trump et Xi Jinping en avril 2017, illustrant qu’il peut recevoir des négociations de haut niveau entre grandes puissances. Ironie du sort, le Plaza Hotel fut brièvement la propriété… de Donald Trump à la fin des années 1980.

{kind=link}