La politique de Donald Trump mise sur une réindustrialisation accélérée par la guerre commerciale et, en second lieu, par l’affaiblissement du dollar. Depuis le retour de Donald Trump à la présidence, l’indice du dollar a chuté d’environ 9 %, sous l’effet des incertitudes liées à la politique tarifaire et aux craintes de récession. Un sondage Reuters mené du 30 avril au 6 mai 2025 révèle que plus de 55 % des 83 stratégistes FX interrogés remettent en question la fiabilité du dollar en tant que valeur refuge, contre environ un tiers le mois précédent

(https://www.reuters.com/markets/currencies/us-dollars-safe-haven-halo-flickers-amid-fed-fiscal-trade-jitters-2025-05-06/?utm_source=chatgpt.com).

La dépréciation du dollar ne doit pas être confondue avec une perte de son statut de monnaie dominante mondiale. Sauf choc extrême, nous pensons que les avantages du dollar comme moyen d’échange et comme réserve de valeur mondiaux sont trop enracinés pour qu’une autre devise puisse le remplacer.

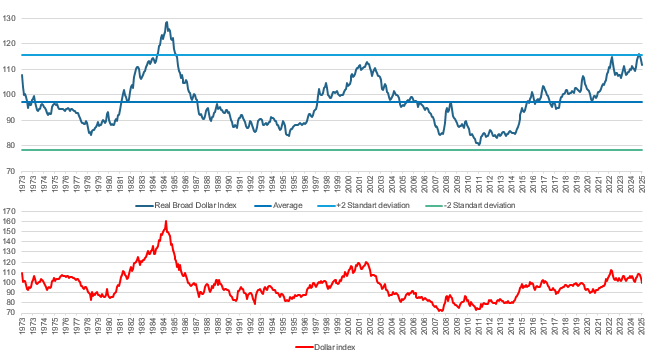

Cependant, en termes de valorisation fondamentale, les données de la Réserve fédérale montrent que la valeur réelle du dollar reste encore près de deux écarts-types au-dessus de sa moyenne depuis le début de l’ère des taux de change flottants en 1973. Les deux seules périodes historiques présentant des niveaux de valorisation similaires furent le milieu des années 1980 et le début des années 2000, qui ont toutes deux précédé des dépréciations de 25 à 30 %.

Valorisation du dollar américain selon la FED versus Dollar index

En termes de flux, combinée aux mouvements de portefeuille continus vers les actifs américains et à la surperformance des actions du pays, l’appréciation du dollar a fortement augmenté la part des États-Unis dans les portefeuilles mondiaux des investisseurs. Le FMI estime que les investisseurs non américains détiennent 22 000 milliards de dollars d’actifs américains. Une décision de leur part de réduire leur exposition aux États-Unis entraînerait donc une dépréciation significative du dollar. Tant que l’économie américaine continuait à surperformer ses homologues – comme elle l’a fait pendant la majeure partie des deux dernières décennies –, cette surévaluation se justifiait. Mais cela semble peu probable, du moins pour les prochaines années, compte tenu des nouvelles perspectives sur l’économie américaine.

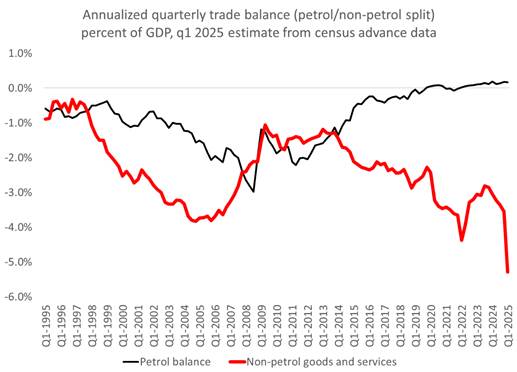

Déficit de la balance commerciale américaine

Même si la situation de 1985 n’est pas identique à celle de 2025, certaines similitudes apparaissent clairement, notamment en termes de déficit commercial, de déficit budgétaire et de vigueur du dollar. Le Plaza Accord reste à ce jour l’un des rares exemples de coordination monétaire internationale réussie. Aujourd’hui, la même logique séduit pour une raison simple : un dollar fort alimente les droits de douane imposés par les États-Unis, tandis qu’une devise locale plus élevée pourrait mécaniquement les rendre moins nécessaires. Pour l’instant, les tensions entre les pays restent vives et des pressions isolationnistes apparaissent de part et d’autre. Washington pourrait accepter de réduire les tarifs douaniers à condition d’une action concertée sur les changes, tandis que Pékin, Bruxelles et Tokyo privilégieraient sans doute cette voie à un affrontement commercial chronique. Les récentes hausses des devises asiatiques (Taïwan) montrent que les changes peuvent servir de mesure de soutien ou de rétorsion, comme l’a fait la Chine en 2018.

Dollar américain versus dollar Taiwanais 2025

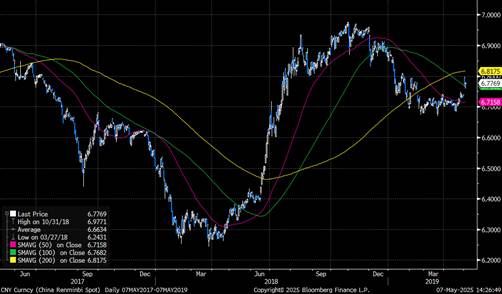

Dollar américain versus CNY 2018

À moyen terme, ce rééquilibrage devrait contribuer à réduire le déficit commercial américain, l’un des objectifs de l’administration Trump. Les responsables politiques américains ne devraient donc probablement pas s’opposer à la dépréciation du dollar, même sans un éventuel « accord de Mar-a-Lago » formel. ( voir https://news.banquerichelieu.com/2025/04/29/ledito-mai-2025/ )

D’autres baisses aggraveraient certes les pressions sur les prix alors que les tarifs douaniers font déjà grimper l’inflation, mais un dollar plus faible , en rendant les exportations moins chères et en assouplissant les conditions financières , contribuerait également à réduire le déficit commercial et à protéger l’économie contre la récession. La perspective de la nomination, l’an prochain, d’un nouveau président de la Fed soutenu par Trump devrait renforcer ce mouvement. Plus globalement, le contexte actuel tend à entamer la confiance dans le dollar américain, et cela semble arranger « presque tout le monde ». Des avancées dans les discussions commerciales pourraient, à court terme, offrir un répit à la devise américaine, mais nous pensons que la tendance reste baissière à moyen terme au vu des perspectives actuelles. Notre objectif de fin d’année se situe entre 1,15 et 1,20 contre euro.

{kind=link}