Les trois informations de la semaine à ne pas manquer et ce que nous en pensons

- L’activité européenne toujours freinée par les incertitudes économiques.

- Les taux japonais s’envolent

- Trump : Une victoire sur le fil à la chambre des représentants

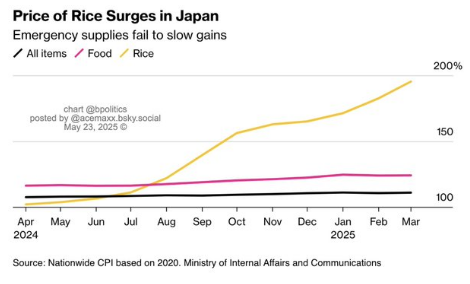

Chart of the week : prix du riz au japon

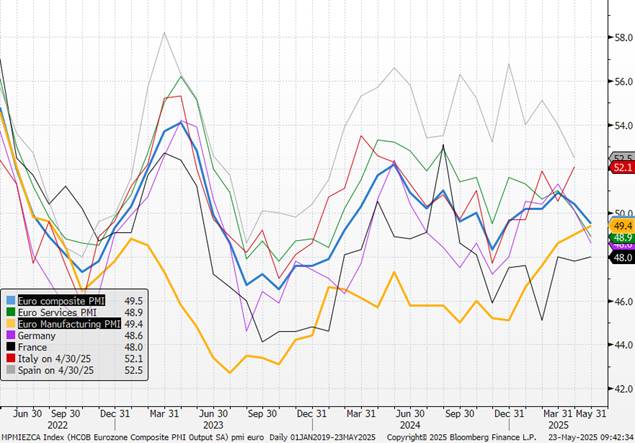

L’activité européenne toujours freinée par les incertitudes économiques.

Contrairement aux attentes et malgré les nouvelles quelque peu plus positives sur les droits de douane, le PMI composite est tombé sous la barre des 50 en mai. Le secteur des services, qui a été le seul moteur de croissance récemment, est le principal responsable du déclin, l’indice PMI des services tombant pour la première fois cette année sous les 50 à 48,9 en mai. Les PMI n’ont pas confirmé le message positif des autres enquêtes. A l’inverse, l’IFO pour l’Allemagne a enregistré une hausse plus forte que le mois précédent, grâce à une amélioration solide de la composante des attentes. Le revirement de l’administration américaine sur les éléments les plus extrêmes de son plan tarifaire a apporté un certain soulagement aux entreprises, tandis que les attentes sont également stimulées positivement par des perspectives de croissance plus élevées en lien avec l’expansion budgétaire du gouvernement allemand. Dans la même veine relativement positive, la confiance des consommateurs dans la zone euro a légèrement progressé en mai. En ce qui concerne les PMI, les coûts des intrants manufacturiers et l’inflation des prix à la production ont diminué, soulignant l’impact désinflationniste que pourrait avoir un environnement tarifaire sur la zone euro, tandis qu’ils ont augmenté pour le secteur des services.

Graphique : PMI de la Zone Euro

Notre avis : Les PMI ont présenté un tableau plus négatif que d’autres enquêtes, comme l’ifo et le ZEW. Nous nous attendons déjà à ce que le PIB de la zone euro connaisse à peine une croissance ce trimestre, mais la dégradation du secteur des services constitue un risque à la baisse, si elle est confirmée par d’autres indicateurs. Malgré les ajustements récents de la politique douanière américaine (pause de 90 jours pour les droits de douane réciproques, détente avec la Chine, accord avec le Royaume-Uni), le rebond économique en zone euro sera freiné cette année par l’environnement actuel. Nous pensons qu’une incertitude prolongée viendra aggraver l’impact d’un commerce en baisse, cette incertitude étant particulièrement néfaste pour l’investissement des entreprises. Ces éléments inciteront la banque centrale européenne à poursuivre la baisse de ses taux directeurs portant, selon nous, sa politique monétaire en territoire accommodant (taux de dépôt à 1.50%-1,75% ) et permettra à la croissance européenne de repartir progressivement de l’avant à partir de l’année prochaine. Nous restons positifs sur les taux de la zone euro sur des durations moyennes (5 ans). Les minutes de la BCE ont confirmé que les membres du conseil des gouverneurs ont une confiance accrue dans le processus de désinflation. L’inflation serait probablement plus faible en 2025 que prévu dans les projections de mars si le taux de change et les prix de l’énergie restaient autour de leurs niveaux actuels.

Les taux japonais s’envolent

Alors que la pression s’accroit sur les rendements des JGB, Asahi Noguchi pourtant membre dovish de la BoJ a écarté une intervention de la banque centrale en qualifiant le mouvement de « rapide mais pas anormal ». Il a également plaidé pour une pause prolongée dans le resserrement monétaire . La Banque du Japon, la plus accommodante des grandes banques centrales, qui détient plus de la moitié du stock de JGB, a cessé d’acheter la dette publique. Les investisseurs domestiques n’ont pas pris le relais. Le 20 mai, une adjudication d’emprunts à 20 ans a livré les pires résultats depuis 1987, révélant les problèmes de liquidité d’une partie du marché obligataire japonais. D’après les données hebdomadaires, les investisseurs ont massivement acheté de la dette étrangère sur la période récente, ce qui n’explique qu’en partie la faiblesse de la demande pour les titres domestiques. Englué dans la déflation durant des décennies, le pays est entré dans un régime d’inflation. L’indice des prix hors alimentation et énergie progresse de 2,9% sur un an à fin mars, et accélère même fortement à Tokyo. Les rendements des titres d’Etat japonais restent sous pression, notamment les maturités longues. Le taux à 30 ans a atteint un plus haut historique, à 3.13%, alors que le 10 ans repassait au-dessus de la barre symbolique des 1.50%. Le désengagement de la BoJ devrait se prolonger et que les maturités les plus longues avaient été épargnées. Les pressions sur les prix persistent. Le taux d’inflation de base du Japon a grimpé à son rythme le plus rapide depuis plus de deux ans en avril, accentuant la pression sur la Banque du Japon alors qu’elle tente de normaliser les taux d’intérêt du pays. L’inflation de base, qui exclut les produits frais mais inclut les prix de l’énergie, a augmenté de 3,5 % en glissement annuel le mois dernier, selon les données officielles publiées vendredi, dépassant le rythme de 3,2 % enregistré en mars et atteignant son niveau le plus élevé depuis janvier 2023.

Graphique : Taux japonais

Notre avis : nous n’excluons pas des accès de volatilité sur les marchés obligataires mondiaux. Le yen est la devise de portage par excellence, qui permet de financer à bas coût des positions spéculatives. Lorsque ces carry trades doivent être dénoués dans l’urgence, les mouvements de marché peuvent être violents comme cela s’est passé en aout 2024. Les marchés actions et obligataires américains sont vulnérables, car ils ont été gonflés, tout comme le dollar, par les flux de fonds japonais. Si la forte hausse des rendements des JGB incite les investisseurs nippons à rapatrier leurs avoirs, le dénouement du carry trade pourrait provoquer une forte volatilité notamment sur le marché US

Trump : Une victoire sur le fil à la chambre des représentants

La pression D. Trump sur les élus républicains a finalement fonctionné et ces derniers sont parvenus à valider le texte budgétaire, à une très courte majorité de 215 voix contre 214. Ce dernier comprend la prolongation d’une large partie de la réforme fiscale de 2017, ainsi que de nouvelles exonération d’impôts (prestations sociales, heures supplémentaires, pourboires) en échange de certaines coupes dans les dépenses (fin des subventions « vertes » mises en place pendant le mandat de J. Biden, moindre facilité d’accès au programme Medicaid,…). Le texte budgétaire n’inclut pas de nouvel abaissement de l’impôt pour les sociétés comme cela avait pu être évoqué par D. Trump pendant la campagne électorale. Selon les estimations, ce plan pourrait générer entre 3000 et 5000 MM$ de dette supplémentaire (notamment en fonction de l’ampleur des mesures qui seront considérées comme « permanentes » et de l’intégration ou non de la charge d’intérêt supplémentaire). Si une partie de ce coût sera compensé par le surplus de recettes à venir suite à la hausse des droits de douanes américains (environ 350 MM$ par an selon l’ hypothèse d’un droit de douane moyen autour de 15% de manière durable aux Etats-Unis), les craintes autour d’un accroissement du déficit américain pourrait conduire les élus du Sénat à ajuster le texte pour réduire le déséquilibre budgétaire potentiel.

Notre avis : ces mesures d’économies ne semblent pas suffisantes aux yeux des investisseurs tant les discussions autour de ce texte budgétaire ont contribué à porter les taux souverains américains (forte hausse de la prime de terme) et à accroitre les craintes sur les actifs des Etats-Unis de manière générale. Les négociations s’annoncent donc encore importantes au cours des prochains jours et semaines, ce qui pourrait continuer de générer de la volatilité pour les différentes classes d’actifs alors que s’approche peu à peu l’échéance du plafond de la dette (risque de défaut de paiement à la fin de l’été).

{kind=link}