Les trois informations de la semaine à ne pas manquer et ce que nous en pensons :

- BCE : et de 8 !

- Chine : l’heure est aux négociations

- US : les effets des droits de douane commencent à se faire sentir

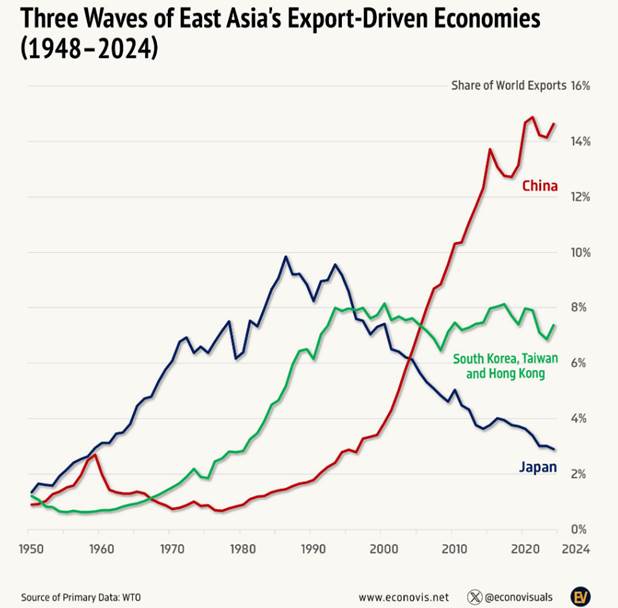

Chart of the week : Perspectives économiques historiques en Asie. Quel sera la trajectoire de la Chine ?

BCE : et de 8 !

Comme largement attendu, la BCE a abaissé ses 3 taux directeurs de 0.25%, portant le taux de dépôt à 2%. La décision a été quasi-unanime avec un seul membre qui n’a pas soutenu la baisse. Sa présidente a rappelé, comme le communiqué, que la politique monétaire continue à être orientée réunion après réunion à partir des données sur les perspectives d’inflation, l’inflation sous-jacente et la transmission monétaire. Les projections macroéconomiques, qui confirment bien l’attente d’un retour à la cible d’inflation en 2027 : avec désormais 2% en 2025 et même 1,6% en 2026, soit -0,3% dans ces deux cas par rapport aux prévisions de mars dû à la baisse des futures sur les prix de l’énergie et d’une appréciation de l’euro.

L’inflation a ralenti à 1,9% en rythme annuel au mois de mai en zone euro, repassant au-dessous de l’objectif de la Banque centrale européenne , selon les données provisoires publiées mardi par Eurostat. C’est bien inférieur au niveau d’avril et de mars (2,2%), et également aux prévisions des économistes qui s’attendaient à un taux d’inflation de 2%. Sur un mois, les prix à la consommation sont restés stables en mai, après avoir progressé de 0,6% en avril. Cette diminution de l’inflation globale au-dessous de la cible de la BCE ne s’était produite qu’une fois depuis juin 2021. Mais elle pourrait être plus durable cette fois-ci si les prix de l’énergie ne remontent pas et si les salaires continuent de se modérer. En ce qui concerne la croissance, la présidente Lagarde a expliqué que l’effet positif des dépenses allemandes dans la défense et les infrastructures plus visibles à partir de l’an prochain devrait seulement compenser l’effet négatif des taxes douanières américaines. Cela pèserait donc plus sur 2026 que 2025. Les risques pour les perspectives de croissance restent plutôt orientés à la baisse, car les «incertitudes exceptionnelles» autour des politiques commerciales devraient peser sur l’investissement des entreprises et les exportations, notamment à court terme.

Notre avis : Notre avis : Même si le taux directeur de 2% reste globalement neutre, le ralentissement de la croissance des salaires et les risques croissants de ralentissement de l’activité devraient tout de même maintenir le besoin d’une politique d’assouplissement. Il est à noter que la présidente évoque « la fin d’un cycle ». La BCE ralentira donc le rythme de ses baisses. Mais la Banque centrale européenne pourrait aller bien plus loin. Nous tablons pour le moment sur une autre baisse de 25 points après la baisse du 5 juin en septembre pour atteindre un taux terminal de 1,75 %. Une autre baisse reste possible si la situation économique se dégrade du fait de la guerre commerciale. Les soutiens politiques tant monétaires que budgétaires, continue de créer un environnement favorable pour le crédit souverain européen.Nous nous attendons dorénavant à une pause en juillet puis une baisse au 3ieme trimestre. Notre cible est remontée à 1.75% Elle n’hésitera pas à baisser une fois de plus si la conjoncture se dégrade (ce qui ramènerait le taux de dépôt à 1,50). Nous restons donc positifs sur les obligations de la zone euro et conseillons d’allonger la duration des portefeuilles. Contrairement aux obligations d’État américaines, le Bund allemand reste une valeur refuge de référence. Le niveau de pentification de la courbe protège en partie les taux longs contre des vents contraires. Nous continuons à privilégier l’Espagne, dont les fondamentaux restent solides. Nous recommandons une exposition partielle au crédit souverain pour bénéficier d’une duration en zone euro. Nous privilégions largement les obligations en zone euro à court et moyen terme. Les obligations hybrides (qui ont souffert de la volatilité des taux) conservent toute leur attractivité dans un contexte de baisse des taux. Sur le segment high yield, nous restons très sélectifs mais les conditions s’améliorent largement en terme de financement . Les banques commerciales devraient maintenir des critères de crédit restrictifs, compte tenu de la faible visibilité, et les refinancements des émetteurs les plus fragiles devraient se complexifier. Les fondamentaux pour le crédit IG en euros restent solides : les spreads du crédit IG en euros sont historiquement bas, proches de leurs niveaux planchers sur dix ans, traduisant une forte demande. Cela s’explique également par la solidité des bilans d’entreprise. Le contexte macroéconomique stable et la résilience de l’économie européenne devraient continuer à soutenir cette classe d’actifs. La BCE détient encore 315,6 milliards d’euros d’obligations d’entreprises via ses programmes d’achats, représentant 27 % du marché éligible. Depuis mars 2023, elle réduit progressivement ses avoirs, mais la pression acheteuse reste soutenue par des investisseurs en quête de rendement. La liquidité ne rémunère plus suffisamment en Euros et nous préférons nous positionner sur des durations plus longues.

Chine : l’heure est aux négociations

Jeudi, les deux dirigeants D. Trump et son homologue chinois, Xi Jinping ont convenu de reprendre les négociations commerciales et de résoudre la question délicate de l’accès aux terres rares au cours des prochains mois après un appel téléphonique. La relative « détente » entre la Chine et les Etats-Unis avait duré environ trois semaines. Les hostilités entre les deux superpuissances de la planète avait repris ces derniers jours, moins d’un mois après l’accord du 12 mai à Genève. Donald Trump avait tiré en premier, en accusant fin mai la Chine d’avoir « complètement bafoué » cet accord. Selon le président américain, Pékin continuerait de bloquer les exportations de plusieurs terres rares vers les Etats-Unis malgré l’engagement de la Chine. Les restrictions instaurées en mai par la Chine à l’exportation des terres rares a provoqué des perturbations importantes sur les chaînes d’approvisionnement, en particulier dans le secteur automobile. Le ton était monté d’un cran était monté ces derniers jours entre les deux partenaires. En guise de représailles, l’administration Trump aurait bloqué, en sens inverse, l’export de technologies américaines dont la Chine a besoin pour son programme aéronautique.

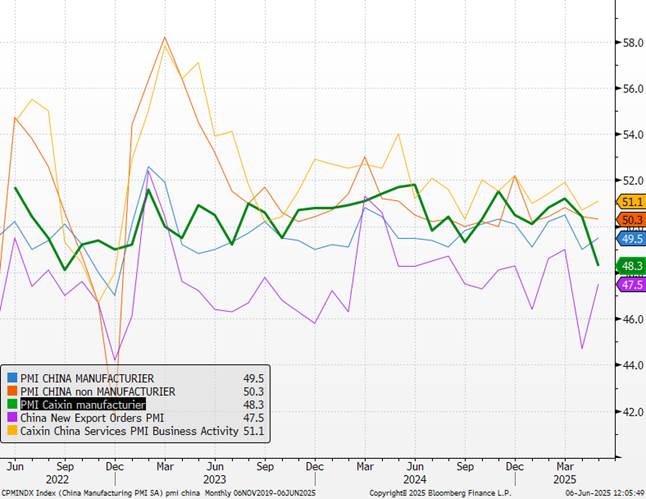

« Ce que fait la Chine, c’est retenir des produits qui sont essentiels pour les chaînes industrielles, en Inde, en Europe, et ce n’est pas ce qu’on attend d’un partenaire fiable » avait dénoncé Scott Bessent, le secrétaire au Trésor américain. Cette reprise des discussions a ravivé les espoirs des investisseurs qu’un accord commercial émerge à terme. Ces rebondissements dans les relations entre Washington et Pékin soulignent toutefois la difficulté du processus de négociation et sa longueur, laquelle continue de pénaliser l’activité via une très faible visibilité pour les acteurs économiques. En Chine, l’activité faiblit déjà plus nettement. L’indice PMI Caixin manufacturier de mai a témoigné d’une activité qui marque le pas et a souligné les premiers effets des droits de douane affectant le secteur manufacturier chinois. En effet, l’indice PMI Caixin manufacturier a nettement baissé en mai à 48,3 passant en territoire de contraction pour la première fois depuis 8 mois. Notons que cet indice apprécie mieux les dynamiques à l’œuvre dans le secteur privé et représente mieux les PME et les entreprises exportatrices, ce qui explique sa plus forte dégradation que l’indice PMI officiel. Les entreprises ont notifié une baisse importante des nouvelles commandes à l’export et mettent en avant que les droits de douane freinent fortement la demande et les nouvelles commandes, à un point bas depuis septembre 2022. L’emploi n’a pas non plus été épargné alors que les entreprises chinoises réduisent leurs effectifs, tant par les licenciements que par le non-remplacement des départs.

Cependant, Le secteur des services en Chine a connu une croissance supérieure aux attentes en mai, selon les données privées de l’indice des directeurs d’achats, la forte demande intérieure ayant contribué à compenser l’impact des tarifs douaniers américains accrus, qui ont affecté les commandes à l’exportation.

Graphique : indicateurs avancés en Chine

Notre avis : Difficile de dire si les tensions commerciales seront contenues au deuxième semestre, mais les négociations auront alors largement progressé. Les volte-face de Donald Trump montrent qu’il est plus pressé que ses « partenaires ». Une part importante de la croissance économique chinoise, soutenue ces dernières années par un appui massif aux industries exportatrices, a été tirée par le commerce extérieur. Face à l’accélération des exportations chinoises, la principale réponse des États-Unis s’est matérialisée par la guerre commerciale menée par Donald Trump. Cependant, les exportations chinoises devraient ralentir sensiblement dans les mois à venir, d’autant que de nombreuses entreprises ont constitué des stocks en amont de la mise en place des barrières tarifaires. Pékin devra donc trouver des relais de croissance domestiques. Les autorités chinoises ont clairement changé de ton lors du congrès des « Deux Sessions », en s’engageant à adopter une politique budgétaire plus proactive et une politique monétaire modérément accommodante. Le repli de l’activité globale, notamment dans l’industrie, s’explique en grande partie par la baisse des carnets de commandes, reflétant une demande intérieure affaiblie et un manque de visibilité sur les perspectives économiques. Les entreprises de services ont également réduit leurs effectifs pour le deuxième mois consécutif afin de contenir la hausse des coûts des intrants.

Un élément positif mérite toutefois d’être souligné : les dépenses des ménages chinois ont augmenté lors des congés de début mai, signe d’un retour progressif de la confiance et une volonté de mettre en place des conditions pour augmenter la consommation interne du pays . Nous restons donc globalement constructifs sur la Chine, même si la volatilité restera exacerbée par les allers-retours entre tensions et apaisements avec les États-Unis. La principale incertitude réside dans l’attitude de l’Europe. La stratégie de Donald Trump, avec notamment l’instauration du moratoire de 90 jours, semble viser un affaiblissement stratégique de la Chine. Il reste à voir si l’Europe sera amenée — ce qui est probablement un point central des négociations — à choisir son camp et, à son tour, à entrer dans une guerre commerciale, qui serait défavorable aux deux blocs.

US : les effets des droits de douane commencent à se faire sentir

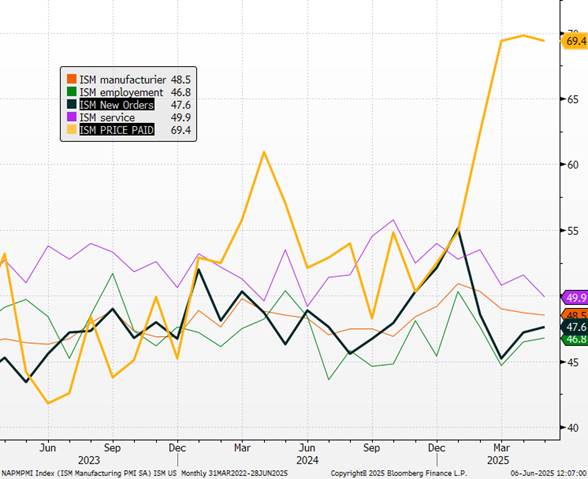

L’économie américaine fait preuve d’une résilience notable, mais plusieurs indicateurs affichent désormais des signes de fragilité : l’indice ISM manufacturier s’est inscrit à 48,5 en mai, contre 48,7 en avril et loin des 49,5 anticipés par le consensus, marquant ainsi son plus bas niveau depuis novembre (ISM, juin 2025). Si la composante « nouvelles commandes » reste à un plancher rarement observé hors récession, la voix d’alarme vient surtout de la hausse soudaine du nombre d’entreprises réduisant leurs importations, signe que les tensions tarifaires pèsent sur les chaînes d’approvisionnement : les droits de douane sur les intrants industriels pèsent désormais sur la compétitivité des PME américaines.

Par ailleurs, la composante « emploi » évolue en territoire de contraction, confirmant la tendance baissière déjà pointée depuis plusieurs mois. Du côté des services, l’indice ISM s’établit à 49,9 en mai, contre 51,6 en avril et loin des 52 anticipés. La chute spectaculaire de la sous-composante « nouvelles commandes » à 46,4 est particulièrement inquiétante : il est exceptionnel de la voir en zone négative en l’absence de récession. Pourtant, la composante « emploi » dans les services tient encore la route, mais la composante « prix payés » remonte à son plus haut niveau depuis fin 2022, suggérant que l’inflation reste une préoccupation majeure pour les entreprises. l’inflation des coûts de production dans les services est en passe de contraindre la marge des prestataires, ce qui pourrait ralentir les embauches dans les trimestres à venir . Les dépenses de construction ont, quant à elles, reculé de 0,4 % en avril, soit leur troisième contraction consécutive, pour revenir à leur niveau le plus bas depuis septembre 2024 (Department of Commerce, mai 2025).

La contraction touche surtout la construction résidentielle, qui pâtit à la fois de taux d’intérêt élevés et d’un coût des matériaux en hausse, les tarifs douaniers ayant fait bondir le prix de l’acier et du bois importés de près de 15 % en un an. Sur le front de l’emploi, le rapport ADP fait état de seulement 37 000 créations nettes dans le secteur privé en mai, le plus faible solde depuis plus de deux ans, et révèle que hors loisirs, le solde a été quasiment nul . Par ailleurs, la progression des salaires pour les salariés en poste est de 4,5 %, son plus bas niveau depuis juin 2021, ce qui pointe vers un effet « double peine » : une croissance des coûts salariaux ralentie alors que l’inflation reste persistante. Enfin, les ventes de voitures neuves ont chuté de 8 % en mai, conséquence directe des droits de douane appliqués aux véhicules importés depuis la fin avril 2025 (Bureau of Economic Analysis). Cette contraction du marché automobile reflète non seulement l’impact des mesures protectionnistes, mais aussi la sensibilité des consommateurs face à la hausse des taux d’intérêt, qui grève leur pouvoir d’achat : les taux des prêts automobiles sont passés de 5,2 % en janvier à 6,3 % en mai.

Notre avis : Sur le plan économique, les États-Unis éviteront la récession en 2025, avec une croissance encore résiliente (1,4 %). Mais les risques s’accroissent en fin d’année. Les négociations commerciales récentes laissent penser que l’administration américaine souhaite conclure des accords. Le report des tarifs les plus extrêmes entre les États-Unis et la Chine permet également de mettre en place d’autres amortisseurs : réductions d’impôts américaines et efforts de déréglementation. Face à la dégradation du marché obligataire et à la contestation grandissante des chefs d’entreprise et des élus républicains, le président américain avait déjà annoncé une trêve de 90 jours dans l’application des droits de douane réciproques, après avoir proclamé, une semaine auparavant, le « Liberation Day ». Toutefois, la période de tensions commerciales est loin d’être résolue : de nouveaux droits spécifiques pourraient bientôt être décrétés par le président. La période est propice aux volte-face de ce dernier. Trump doit rassurer un Congrès avide de ressources fraîches et tenir ses promesses de réduction du déficit avant le 4 juillet. À la Chambre des représentants, le projet de loi de finances a été adopté de justesse (215 voix contre 214), contraignant le président à user de son influence pour obtenir des appuis. Le texte, long d’un millier de pages, comprend notamment la prolongation des coupes fiscales majeures de 2017. Modestement baptisé One Big Beautiful Bill Act, il vise à déployer une série de mesures budgétaires et fiscales inscrites dans l’agenda politique du nouveau président. De nombreuses voix soulignent qu’il pourrait accroître significativement le déséquilibre des finances publiques américaines. Bien qu’il puisse encore être modifié marginalement par le Sénat, le Bureau du budget du Congrès (CBO) estime que, sur la prochaine décennie, il ajouterait 3 100 milliards à la dette publique (200 à 300 milliards USD par an, soit +1 point de PIB nominal en 2025). Le CBO ne tient pas compte des recettes supplémentaires liées aux droits de douane, qui demeurent la pierre angulaire du financement du projet. Trump est pressé et doit rester crédible vis-à-vis du Congrès.

De l’autre côté de l’Atlantique, l’UE dont le rythme de décision est habituellement lent, malgré sa capacité de négociation (comme on l’a vu lors du Brexit ou de la crise souveraine) peine à formuler une réponse rapide. Le délai accordé avant l’application des sanctions vise à précipiter les discussions au bénéfice des Américains. En l’état, la TVA européenne apparaît comme un point de friction : les exportateurs américains souffrent d’un désavantage concurrentiel face aux entreprises du Vieux Continent, qui ne facturent pas cette taxe sur les biens destinés à l’exportation. Jusqu’à présent, les négociations ont été semées d’embûches, sans qu’un terrain d’entente soit clairement dégagé. Toutes les demandes unilatérales des États-Unis qui porteraient atteinte à l’autonomie du bloc en matière de réglementation et de fiscalité resteront probablement des lignes rouges. Comme avec la Chine, le recul de Donald Trump nous paraît avant tout défensive face à un risque extrême. Mais qu’en sera-t-il le 9 juillet 2025 ?

Le temps presse pour le président, qui veut voir son programme appliqué le plus vite possible afin de démontrer les bienfaits de sa politique avant les élections de mi-mandat de 2026. La volonté affichée de la Fed de ne pas intervenir face à la déstabilisation économique et à un risque inflationniste récurrent soulève également des questions. Les données économiques restent solides, même si les soft data se détériorent. Rien ne presse : dans un contexte budgétaire et commercial incertain, nous estimons que la Fed attendra au moins le mois de septembre, lorsqu’elle disposera d’une meilleure visibilité, pour poursuivre l’assouplissement monétaire. Les résultats du premier trimestre demeurent satisfaisants ; toutefois, les surprises positives masquent des chiffres d’affaire décevants. Les sondages indiquant la volonté des chefs d’entreprise de répercuter les hausses de tarifs sur le consommateur ne sont guère rassurants.

Le bras de fer entre le président des États-Unis et le président de la Fed n’en est qu’à ses débuts. Les indicateurs d’activité n’annoncent pas encore la détérioration à venir, mais l’inflation devrait rester sous pression. Nous conservons donc une stratégie de prudence relative sur les marchés d’actions, avec une opinion négative sur le marché américain. Nous attendons une désescalade franche des tensions commerciales et un changement de cap de la Fed, qui passerait par une baisse de taux appelée à se poursuivre. Le mois de juillet devrait apporter des réponses : il coïncide avec la fin du moratoire sur les droits de douane et une réunion du FOMC. Nous conseillons un stock-picking ciblant des valeurs de qualité.

{kind=link}