Les trois informations de la semaine à ne pas manquer et ce que nous en pensons

- Marché de l’emploi US : un ralentissement progressif sans tension immédiate

- Budget américain : Trump fait passer sa “Big Beautiful Bill”

- Inflation en zone euro : en ligne avec la cible, la BCE garde le cap

Marché de l’emploi US : un ralentissement progressif sans tension immédiate

Les créations d’emplois aux États-Unis ont dépassé les attentes en juin, avec 147 000 postes supplémentaires contre 110 000 anticipés. Le chiffre de mai a été révisé à la hausse, à 144 000, confirmant une dynamique modérée mais encore positive. Ces gains se concentrent dans les secteurs de la santé et de l’administration locale, tandis que les suppressions d’emplois se poursuivent au niveau fédéral, conformément aux objectifs de réduction du périmètre étatique fixés par l’exécutif républicain. Le taux de chômage recule légèrement à 4,1 % (contre 4,2 % en mai), là où les analystes anticipaient une remontée à 4,3 %. Ce niveau est globalement considéré comme proche du plein emploi. Mais derrière cette apparente solidité, le rapport ADP publié la veille envoie un signal plus préoccupant : 33 000 destructions nettes d’emplois dans le secteur privé, un événement rare (seulement la deuxième contraction depuis le Covid). La moyenne glissante sur trois mois des créations tombe à 19 000, soit son plus bas niveau depuis la crise sanitaire. Selon ADP, cette contraction ne s’explique pas tant par des vagues de licenciements que par une prudence marquée des employeurs à embaucher ou à remplacer les départs. Du côté des salaires, la progression annuelle des rémunérations des salariés en poste (« job stayers ») tombe à 4,4 %, un plus bas depuis quatre ans.

U.S. ADP Nonfarm Employment Change:

Notre avis : Le marché du travail américain envoie des signaux mixtes : encore résilient sur les chiffres globaux, mais avec un ralentissement sous-jacent. La Fed peut donc temporiser : les données ne justifient pas une baisse des taux immédiate, mais le ralentissement pourrait l’y contraindre d’ici l’automne si la tendance se confirme. En ce sens, la dynamique actuelle soutient une posture attentiste de la banque centrale, sans écarter l’hypothèse d’un assouplissement en septembre.

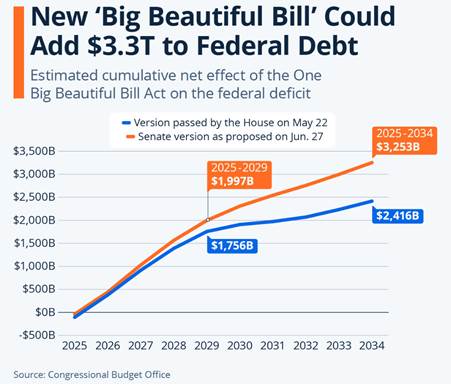

Budget américain : Trump fait passer sa “Big Beautiful Bill”

C’est un tournant politique majeur : Donald Trump est parvenu à faire adopter à la Chambre son plan budgétaire massif de 3 400 milliards de dollars. Voté de justesse (218 voix contre 214), ce texte entérine une inflexion nette de la politique économique américaine : baisses d’impôts, coupes dans les programmes sociaux, relance du budget de la Défense, et retour en arrière sur plusieurs initiatives liées à la transition énergétique. Deux républicains Thomas Massie (Kentucky) et Brian Fitzpatrick (Pennsylvanie) ont toutefois voté contre, rejoignant l’opposition démocrate. Il aura fallu de longues négociations pour convaincre les derniers réticents. Trump prévoit de signer cette loi vendredi à 16h lors d’une cérémonie à la Maison Blanche. Parmi les mesures phares, on retrouve la suppression de l’imposition sur les pourboires un symbole fort pour l’électorat populaire ainsi qu’un soutien renforcé aux dépenses militaires et à la lutte contre l’immigration. Mais ce virage budgétaire suscite aussi des inquiétudes : selon le Congressional Budget Office, ce plan creusera la dette de plus de 3 400 milliards de dollars d’ici 2034.

Notre avis : La “Big Beautiful Bill” marque un retour assumé à une politique budgétaire expansionniste à visée électorale, au prix d’un creusement considérable du déficit. En apparence favorable aux ménages et aux entreprises, ce projet de loi budgétaire pourrait avoir des effets de second tour (tensions sur les taux américains et sur le dollar). Un soutien de court terme à l’économie mais qui pourrait rapidement compliquer la tâche de la Fed si l’inflation repart. Certains secteurs devraient bénéficier de cette “Big Beautiful Bill” : la défense, l’aérospatiale, les industriels, les semi-conducteurs ou encore les énergies fossiles. À l’inverse, d’autres verront certaines incitations fiscales supprimées, notamment les énergies renouvelables, le marché des véhicules électriques et le secteur agroalimentaire.

Inflation en zone euro : en ligne avec la cible, la BCE garde le cap

L’inflation annuelle dans la zone euro ressort à 2 % en juin, contre 1,9 % le mois précédent. Un chiffre parfaitement en ligne avec la cible de la BCE et les attentes du consensus. La hausse s’explique essentiellement par un ralentissement moins marqué des prix de l’énergie (-2,7 % contre -3,6 % en mai) et une légère progression des services (3,3 % après 3,2 %). L’inflation sous-jacente c’est-à-dire hors énergie et alimentation reste stable à 2,3 %. Ce niveau, encore au-dessus de la cible, conforte l’approche graduelle adoptée par la BCE depuis sa première baisse de taux en juin 2024. Dans les autres composantes, les prix des produits alimentaires continuent de ralentir (3,1 %, soit -0,1 point), tandis que l’inflation des biens industriels tombe à 0,5 %. Christine Lagarde a déclaré que le niveau actuel des taux d’intérêt est approprié et a réaffirmé l’engagement ferme de la BCE à maintenir son objectif d’inflation de 2 %.

Notre avis : La décision de la BCE du 5 juin dernier ne constitue pas une surprise et s’inscrit dans la continuité des mesures prises depuis le pic de la crise inflationniste. Avec, à ce jour, huit baisses de taux déjà opérées, la Banque centrale semble désormais encline à marquer une pause durant l’été. Une nouvelle baisse pourrait néanmoins intervenir d’ici la fin de l’année, si les données économiques et l’évolution de l’inflation le justifient.

{kind=link}