Deux indicateurs clés de l’inflation étaient au menu des publications statistiques américaines cette semaine : l’Indice des Prix à la Consommation (IPC) et à la Production (IPP) pour le mois de juin.

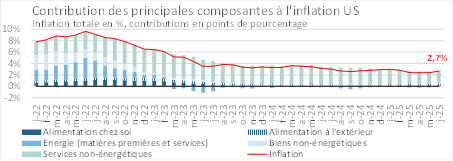

Evolution de l’IPC aux Etats-Unis

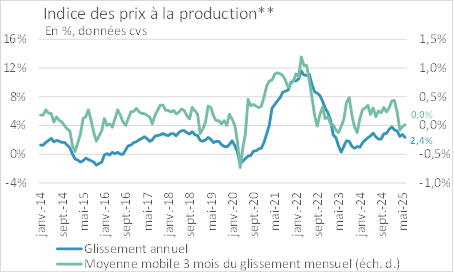

Evolution de l’IPP** aux Etats-Unis

** de la demande finale

L’effet reflationniste tant redouté des tarifs douaniers commence tout juste à se manifester, en particulier au niveau de l’IPC :

- Sur un mois, la hausse des prix à la consommation atteint 0,3 %, au plus haut depuis janvier 2025 après seulement + 0,1 % en mai ;

- Sur un an, la hausse des prix à la consommation remonte à 2,7 % contre + 2,4 % en mai ;

- Également sur un an, l’inflation core excluant les prix les plus volatils de l’alimentation et de l’énergie remonte à + 2,9 % contre + 2,8 % en mai.

Concernant les composantes de l’IPC, sur un mois :

- Les services non-énergétiques restent les plus gros contributeurs à l’inflation totale américaine, en particulier la composante liée au logement (shelter), sans grande surprise compte tenu de la poursuite de la hausse des prix de l’immobilier résidentiel aux Etats-Unis (indice des prix de l’immobilier résidentiel S&P CoreLogic Case-Shiller le plus récent à + 2,7 % sur un an en avril 2025).

- L’énergie contribue positivement à l’inflation totale compte tenu de la hausse des prix du pétrole sur le mois (conflit Iran-Israël).

- Les automobiles neuves et d’occasion contribuent négativement à l’inflation totale ce qui permet aux prix des biens non-énergétiques, très exposés aux tarifs douaniers, de rester maîtrisés.

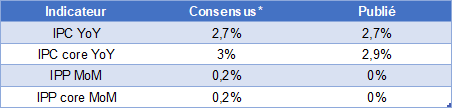

Quoi qu’il en soit, les marchés n’ont pas réagi vigoureusement à ces publications. Concernant l’IPC, les taux souverains américains ont grapillés quelques pbs, notamment : le US Treasury 10 ans a pris près de 10 pbs, clôturant à 4,48 % et le 30 ans a retouché la barre des 5 %. Quant aux marchés d’actions, ils ont semblé plus intéressés par les publications des résultats corporate en cours pour le 2T25. En fait, les chiffres publiés se sont avérés en ligne, voire pour l’IPP plus anodins que ne l’attendaient les investisseurs (cf. ci-dessous).

Comparatif des chiffres d’inflation publiés vs. prévus par consensus*

* Enquête du Dow Jones Newswires et The Wall Street Journal, reprise par MarketWatch.com.

Notre avis : Les données d’inflation du mois de juin ne sont pas de nature à faire évoluer la politique monétaire du FED fin juillet (FOMC à venir les 29/30 juillet). Ainsi, la banque centrale américaine devrait opter pour le statu quo en maintenant le taux des FED Funds inchangé dans l’intervalle 4,25 % / 4,50 %. Cela reste en ligne avec nos prévisions de taux d’intérêt directeurs pour les Etats-Unis. Nous continuons de penser que deux baisses de taux de 25 pbs pourraient intervenir à partir de septembre lorsque les méfaits de la guerre commerciale sur l’économie américaine se feront sentir (combinaison du ralentissement de la consommation et du déstockage), portant le taux des FED Funds dans l’intervalle 3,75 % / 4 % en fin d’année.

{kind=link}